Questões de Contabilidade Geral - Demonstração do Resultado do Exercício para Concurso

Foram encontradas 684 questões

O desconto comercial é uma redução do preço concedida no ato da venda, ao passo que o desconto financeiro é disponibilizado sob o compromisso de o cliente pagar a dívida até determinada data. Na DRE, o desconto comercial é dedução da receita bruta; por sua vez, o desconto financeiro é despesa operacional financeira.

Em regra, os tributos incidentes sobre as vendas e os serviços que se configuram como deduções da receita bruta são: o ICMS, o ISS, o PIS, a COFINS e o imposto sobre importação.

− R$ 1.400.000,00 de frete, estando incluído neste preço o valor de R$ 28.000,00 correspondente a impostos não recuperáveis.

− R$ 600.000,00 por uma apólice de seguro para o transporte até o depósito da empresa.

No preço de compra pago ao fornecedor da mercadoria não há impostos incluídos, tendo em vista que o mesmo está isento de qualquer tributo. No mês de dezembro de 2012 a empresa vendeu oitenta por cento (80%) do lote adquirido em 1/12/2012, obtendo um valor bruto com a venda de R$ 14.000.000,00. Neste valor, estão incluídos impostos de R$ 1.400.000,00. O Lucro Bruto evidenciado pela empresa, na Demonstração do Resultado de 2012, exclusivamente em relação à parcela do lote vendido, foi, em reais,

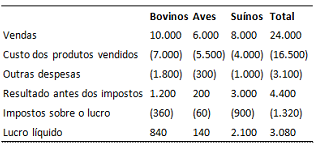

Devido à baixa rentabilidade do segmento de aves, a direção do Frigorífico Eta S.A. deu início, em novembro de x1, a um plano para vender esse segmento de negócios, tendo iniciado um programa firme para localizar um comprador e concluir o plano. O segmento estava disponível para venda imediata em suas condições atuais, e a direção da companhia acreditava ser altamente provável que a venda estivesse concluída até o final do primeiro semestre de x2. Durante dezembro de x1 a direção do Frigorífico Eta S.A. passou a discutir a possibilidade de concentrar suas atividades apenas no segmento de suínos, devido a sua maior rentabilidade, e colocar à venda também o segmento de bovinos. Nas demonstrações contábeis do Frigorífico Eta S.A. relativas a x1, o resultado líquido das operações continuadas será apresentado por:

Os juros serão reconhecidos como receitas financeiras ao longo do prazo da operação, tomando-se por base a taxa nominal de juros da operação.

O ajuste a valor presente incidente sobre um ativo decorrente de uma operação de longo prazo será contemplado na determinação do lucro real quando houver o reconhecimento contábil da receita ou do resultado da referida operação.

O ganho oriundo de avaliação de ativo ou passivo a valor justo somente será contemplado no cálculo do lucro real do período em que se deu o ganho se o aumento do ativo ou a redução do passivo for evidenciado em subconta vinculada ao ativo ou passivo que tenha dado origem a tal resultado.

Para obtenção do lucro antes do imposto de renda, receitas e despesas não operacionais são deduzidas dos resultados operacionais.

Na demonstração do resultado do exercício, a receita líquida de vendas é obtida por meio da dedução das despesas de IRPJ (imposto de renda pessoa jurídica) e CSLL (contribuição social sobre o lucro líquido) da receita bruta de vendas.

A tributação indireta incide sobre atividades e objetos, tais como renda, patrimônio e consumo.

− A empresa contratou uma aplicação financeira, em 01/12/X1, no valor de R$ 100.000,00 com taxa de juros contratuais de 2% ao mês. No final de dezembro, o valor justo da aplicação financeira era R$ 103.000,00 e a empresa a classificava como mantida até o vencimento. Nenhuma alteração havia sido reconhecida no valor desta aplicação financeira no mês de dezembro de X1.

− A empresa realizou o teste de impairment de um ativo intangível com vida útil indefinida em 31/12/X1. Nesta data, o valor contábil era R$ 30.000,00, o valor justo líquido de despesa de venda R$ 29.000,00 e o valor em uso R$ 31.000,00.

− A empresa recebeu dividendos de uma empresa controlada no montante de R$ 2.500,00.

− A empresa pagou antecipadamente, em 31/12/X1, uma assinatura de jornal por um período de seis meses no valor de R$ 900,00.

Com base nestas informações, houve um aumento no lucro referente a dezembro de X1, em reais, de

Assinale a alternativa correta:

Com relação à contabilidade comercial, julgue o item a seguir.

Considere que, no final do exercício, uma empresa tenha

reconhecido provisão para crédito de liquidação duvidosa no

valor de R$ 40.000,00 e perda no recebimento de crédito no

valor de R$ 4.000,00. Considere, também, que as bases de

cálculo tenham sido, respectivamente, o histórico de

inadimplência de clientes e a parcela que excedeu o valor que

um cliente, declarado concordatário, comprometeu-se a pagar.

Nesse caso, as despesas operacionais dedutíveis para fins de

apuração do lucro tributável (lucro real) somam R$ 36.000,00

Em 31/12/2013, o patrimônio líquido da Cia. Alfa apresentava a seguinte composição, em reais:

Capital subscrito 1.000.000

Capital a integralizar (300.000)

Reserva legal 140.000

Reserva estatutária 50.000

Total do patrimônio líquido 890.000

Durante o exercício de 2014 foram integralizados R$ 100.000 ao

capital social da Cia. Alfa, em dinheiro, e o lucro líquido apurado

pela companhia em 31/12/2014 foi de R$ 500.000.

Considerando que não houve constituição de reserva para

contingências nem de reserva de lucros a realizar neste

exercício, e que o estatuto da companhia é omisso quanto aos

dividendos obrigatórios, seus acionistas terão direito a receber

como dividendo obrigatório relativo ao exercício de 2014 a

importância de:

I-Após a apuração do resultado, o efeito sobre o patrimônio da empresa é de um aumento de $40 em seu ativo.

II-Após a apuração do resultado, o efeito sobre o patrimônio da empresa é de um aumento de $60 em passivo.

III- O resultado da empresa é de $50.

IV- Após a distribuição dos dividendos, o efeito sobre o patrimônio líquido da empresa é de $30.

Nesse caso, a empresa reconheceu, no resultado de 2014, Resultado Bruto com Vendas no valor de