Questões de Contabilidade Geral - Demonstração dos Fluxos de Caixa -DFC para Concurso

Foram encontradas 247 questões

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2015 - Prefeitura de Niterói - RJ - Fiscal de Tributos |

Q588693

Contabilidade Geral

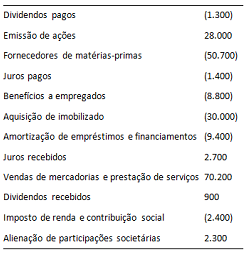

Os fluxos de caixa da Cia. Iota durante o exercício de x1 foram os

seguintes, em milhares de reais:

De acordo como o CPC 03 (R2): Demonstração dos Fluxos de Caixa, o menor montante pelo qual o caixa líquido consumido nas atividades de investimento da Cia. Iota poderá ser apresentado é de:

De acordo como o CPC 03 (R2): Demonstração dos Fluxos de Caixa, o menor montante pelo qual o caixa líquido consumido nas atividades de investimento da Cia. Iota poderá ser apresentado é de:

Q587352

Contabilidade Geral

No que se refere à elaboração de diversas demonstrações contábeis, julgue o item a seguir.

Situação hipotética: Uma entidade, em dado período, não realizou alienação de imobilizados e teve despesa de depreciação de R$ 5.000,00; lucro líquido de R$ 9.000,00; aumento de R$ 12.000,00 em ativos circulantes; e aumento de R$ 2.000,00 em passivos circulantes. Além disso, não prestou outras informações relevantes, do ponto de vista de caixa. Assertiva: Nessa situação, a referida entidade apresenta, nesse período, uma variação líquida nula no caixa de suas atividades operacionais.

Situação hipotética: Uma entidade, em dado período, não realizou alienação de imobilizados e teve despesa de depreciação de R$ 5.000,00; lucro líquido de R$ 9.000,00; aumento de R$ 12.000,00 em ativos circulantes; e aumento de R$ 2.000,00 em passivos circulantes. Além disso, não prestou outras informações relevantes, do ponto de vista de caixa. Assertiva: Nessa situação, a referida entidade apresenta, nesse período, uma variação líquida nula no caixa de suas atividades operacionais.

Q587351

Contabilidade Geral

No que se refere à elaboração de diversas demonstrações contábeis,

julgue o item a seguir.

Uma sociedade anônima de capital aberto cujo patrimônio líquido seja de R$ 1,95 milhão será dispensada da elaboração e da publicação da demonstração dos fluxos de caixa.

Uma sociedade anônima de capital aberto cujo patrimônio líquido seja de R$ 1,95 milhão será dispensada da elaboração e da publicação da demonstração dos fluxos de caixa.

Ano: 2015

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2015 - TRT - 3ª Região (MG) - Técnico Judiciário - Contabilidade |

Q557638

Contabilidade Geral

Considere as informações extraídas do Balanço Patrimonial e da Demonstração do Resultado do Exercício da empresa

Horizonte, empresa comercial, referentes ao exercício de X2:

Com base nestas informações, o valor recebido de clientes em X2 foi, em milhares de reais,

Com base nestas informações, o valor recebido de clientes em X2 foi, em milhares de reais,

Q554176

Contabilidade Geral

Uma empresa realizou e registrou as seguintes atividades, durante o exercício de 2014:

• Recebimento pela prestação de serviços, à vista; $ 300.000

• Recebimento de empréstimos obtidos, via emissão de debêntures de longo prazo; $ 75.000

• Pagamento à vista de fornecedores,referente ao suprimento de matérias-primas; $ 25.000

• Recebimento de equipamentos de informática em doação; $ 5.000

• Pagamento, no ato da compra, pela aquisição de terreno para construção da nova sede da empresa; $ 200.000

• Recebimento de dividendos pela participação acionária em outra empresa; $ 1.500

• Pagamento de bem do imobilizado,adquirido a prazo; $ 2.500

• Recebimento de rendimentos de aplicações financeiras, que geraram ativos classificados como

equivalentes de caixa; $ 2.000

• Pagamento de juros sobre o capital próprio; $ 1.300

• Aquisição de veículo, via contrato de alienação fiduciária; $ 40.000

• Pagamento de duas parcelas do principal do empréstimo, obtido em exercício anterior; $ 7.500

• Pagamento de imposto municipal sobre os serviços prestados pela empresa. $ 15.000

Ao final do exercício de 2014, a Demonstração dos Fluxos de Caixa – DFC, pelo método direto, da empresa evidenciou como efeito das transações ocorridas no exercício:

• Recebimento pela prestação de serviços, à vista; $ 300.000

• Recebimento de empréstimos obtidos, via emissão de debêntures de longo prazo; $ 75.000

• Pagamento à vista de fornecedores,referente ao suprimento de matérias-primas; $ 25.000

• Recebimento de equipamentos de informática em doação; $ 5.000

• Pagamento, no ato da compra, pela aquisição de terreno para construção da nova sede da empresa; $ 200.000

• Recebimento de dividendos pela participação acionária em outra empresa; $ 1.500

• Pagamento de bem do imobilizado,adquirido a prazo; $ 2.500

• Recebimento de rendimentos de aplicações financeiras, que geraram ativos classificados como

equivalentes de caixa; $ 2.000

• Pagamento de juros sobre o capital próprio; $ 1.300

• Aquisição de veículo, via contrato de alienação fiduciária; $ 40.000

• Pagamento de duas parcelas do principal do empréstimo, obtido em exercício anterior; $ 7.500

• Pagamento de imposto municipal sobre os serviços prestados pela empresa. $ 15.000

Ao final do exercício de 2014, a Demonstração dos Fluxos de Caixa – DFC, pelo método direto, da empresa evidenciou como efeito das transações ocorridas no exercício: