Os fluxos de caixa da Cia. Iota durante o exercício de x1 fo...

De acordo como o CPC 03 (R2): Demonstração dos Fluxos de Caixa, o menor montante pelo qual o caixa líquido consumido nas atividades de investimento da Cia. Iota poderá ser apresentado é de:

- Gabarito Comentado (1)

- Aulas (2)

- Comentários (11)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

De acordo com o CPC 03:

“Atividades de investimento são as referentes à aquisição e à venda de ativos de longo prazo e de outros investimentos não incluídos nos equivalentes de caixa

Os juros pagos e recebidos e os dividendos e os juros sobre o capital próprio recebidos são comumente classificados como fluxos de caixa operacionais em instituições financeiras. Todavia, não há consenso sobre a classificação desses fluxos de caixa para outras entidades. Os juros pagos e recebidos e os dividendos e os juros sobre o capital próprio recebidos podem ser classificados como fluxos de caixa operacionais, porque eles entram na determinação do lucro líquido ou prejuízo. Alternativamente, os juros pagos e os juros, os dividendos e os juros sobre o capital próprio recebidos podem ser classificados, respectivamente, como fluxos de caixa de financiamento e fluxos de caixa de investimento, porque são custos de obtenção de recursos financeiros ou retornos sobre investimentos."

Os juros pagos podem ser classificados como atividades operacionais (principal) ou de financiamento (alternativo).

Os juros recebidos podem ser classificados como atividades operacionais (principal) ou de investimento (alternativo).

Os dividendos e juros sobre o capital próprio pagos podem ser classificados como atividades de financiamento (principal) ou operacionais (alternativo).

Os dividendos e juros sobre o capital próprio recebidos podem ser classificados como atividades operacionais (principal) ou de investimento (alternativo).

Fluxo de caixa de investimento (principal):

Aquisição de imobilizado (R$ 30.000,00)

Alienação de participações societárias R$ 2.300,00

Fluxo de caixa de investimento (principal) = R$ 27.700,00

Fluxo de caixa de investimento (alternativo):

Aquisição de imobilizado (R$ 30.000,00)

Alienação de participações societárias R$ 2.300,00

Juros recebidos R$ 2.700,00

Dividendos recebidos R$ 900,00

Fluxo de caixa de investimento (alternativo) = R$ 24.100,00

Logo, o menor valor do consumo de caixa líquido das atividades de investimento é de R$ 24.100,00.

Gabarito do Monitor: Letra A.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Gabarito Letra A

Classificação principal Classificação alternativa

Juros Pagos Atividades operacionais Atividades de financiamento

Juros Recebidos Atividades operacionais Atividades de investimento

Dividendos e JSCP Pagos Atividades de financiamento Atividades operacionais

Dividendos e JSCP Recebidos Atividades operacionais Atividades de investimento

Aquisição de imobilizado (30.000)

Alienação de particiações societárias 2.300

FCI pelo Principal (27.700)

Aquisição de imobilizado (30.000)

Alienação de particiações societárias 2.300

Juros recebidos 2.700

Dividendos recebidos 900

FCI pelo alternativo (24.100)

Menor valor é o pelo alternativo, nosso gabarito.

bons estudos

Devemos sempre lembrar o que diz a CPC em relação ao encorajar e alternativamente, pois as questoes estao com os conceitos misturados e devemos conhecer bem a cpc a fim de não confundirmoe e errarmos os lançamentos.

menor valor?? e negativo gente!! o menor valor e 27700 negativo!

Os valores nao estao aparecendo p mim, imagino que seja um problema p outros tbm, entao:

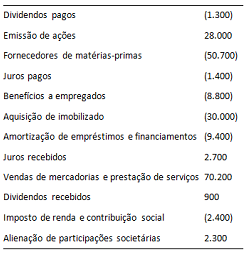

Dividendos pagos (1.300)

Emissao de acoes 28.000

Fornecedores de Materia-prima (50.700)

Juros pagos (1.400)

Beneficios a empregados (8.800)

Aquisicao de imobilizado (30.000)

Amortizacao de Emprestimos (9.400)

Juros recebidos. 2.700

Vendas de mercadorias. 70.200

Dividendos recebidos. 900

Imposto de Renda (2.400)

Alienacao de Participacoes Societarias 2.300

A questão tem resultados para as duas classificações ;tem que advinhar qual a desejada ?

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo