Questões de Concurso

Comentadas sobre demonstrações de lucros ou prejuízos acumulados – dlpa em contabilidade geral

Foram encontradas 28 questões

Considerando somente as informações apresentadas, a Demonstração dos Lucros ou Prejuízos evidenciará um valor do (a)

Julgue o item que se segue, relativo ao conceito, ao objetivo, à periodicidade e à elaboração das principais demonstrações contábeis previstas na legislação societária e nas normas contábeis brasileiras.

A elaboração da demonstração dos lucros ou prejuízos

acumulados é facultativa.

Com base nessas informações o valor líquido a ser transportado para a conta Lucros/Prejuízos Acumulados (em R$) é:

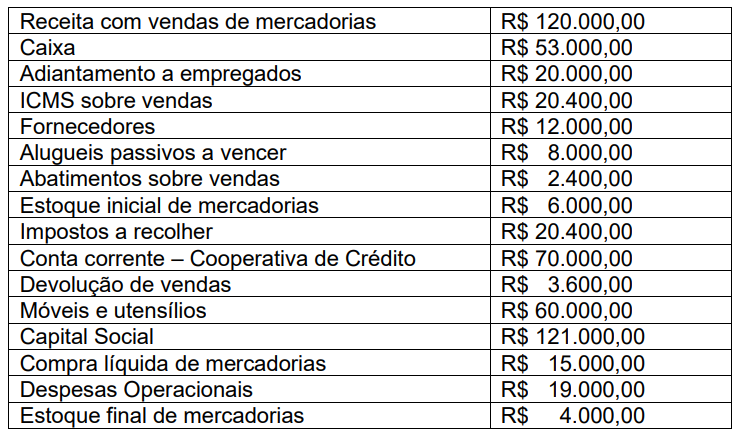

Considerando-se, ainda, o elenco de contas da empresa Rio Guamá Ltda., após a apuração do lucro líquido e respectiva transferência para a conta Lucro ou Prejuízos Acumulados, pode-se dizer que o total do passivo foi de:

A apresentação em separado da demonstração de lucros ou prejuízos acumulados é obrigatória.

• Reversão da Reserva para Contingências no valor de R$ 2.500,00; • Lucro Líquido do exercício de 2022 no montante de R$ 30.000,00; • Constituição de Reserva Legal no valor de R$ 1.500,00; • Constituição da Reserva Estatutária no valor de R$ 3.000,00; • Aumento do Capital Social por incorporação de lucros no valor de R$ 10.000,00; e, • Dividendos obrigatórios a distribuir no valor de R$ 15.000,00.

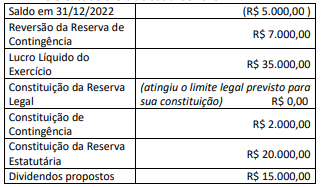

Considerando somente os dados apresentados, o saldo final do exercício de 2022 evidenciado na Demonstração de Lucros Prejuízos – DLPA será de:

I. Balanço Patrimonial.

II. Demonstração de Resultados do Exercício DRE.

III. Demonstração de Lucros e Prejuízos Acumulados DLPA.

IV. Demonstração do Fluxo de Caixa DFC.

V. Demonstração do Valor Adicionado DVA.

VI. Demonstração de Origens e Aplicação de Recursos DOAR.

VII. Notas Explicativas.

Estão corretas as afirmativas.

Uma sociedade de ações de capital fechado apresentava, em 31/12/2017, os seguintes saldos em seu balanço patrimonial:

Assinale a opção que indica, de acordo com a Lei nº 6404/64 e

alterações, o conjunto de demonstrações contábeis obrigatório

para esta sociedade empresária.

Com relação à obrigatoriedade de apresentação da Demonstração dos Lucros ou Prejuízos Acumulados, de acordo com a NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, NBC TG 1000 (R1) – CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS e ITG 1000 – MODELO CONTÁBIL PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE, julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. A NBC TG 26 (R4) estabelece que a Demonstração dos Lucros ou Prejuízos Acumulados integra o conjunto completo das Demonstrações Financeiras.

II. A ITG 1000 estabelece que a entidade deve elaborar obrigatoriamente a Demonstração dos Lucros ou Prejuízos Acumulados, juntamente com o Balanço Patrimonial, a Demonstração do Resultado e as Notas Explicativas ao final de cada exercício social.

III. A NBC TG 1000 (R1) estabelece que a entidade pode apresentar uma única Demonstração dos Lucros ou Prejuízos Acumulados no lugar da Demonstração do Resultado Abrangente e da Demonstração das Mutações do Patrimônio Líquido, se as únicas alterações no Patrimônio Líquido durante os períodos para os quais as demonstrações contábeis são apresentadas derivarem do resultado, de distribuição de lucro, de correção de erros de períodos anteriores e de mudanças de políticas contábeis.

A sequência CORRETA é:

A Lei n.° 6.404/76 estabelece que a Demonstração de Lucros ou Prejuízos Acumulados discriminará:

I. o saldo do início do período, os ajustes de exercícios anteriores e a correção monetária do saldo inicial;

II. as reversões de reservas e o lucro líquido do exercício; e

III. as transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período.

Considerando-se o que dispõe a Lei n.° 6.404/76, no que se refere à Demonstração de Lucros ou Prejuízos Acumulados, assinale a alternativa CORRETA.

Uma empresa que tenha, em exercícios anteriores, mudado seu critério de avaliação de estoques de PEPS para média ponderada móvel, e não tenha reconhecido o efeito dessa mudança nos respectivos exercícios, deve reconhecê-lo na demonstração de lucros ou prejuízos acumulados (DLPA).

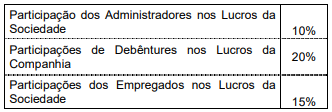

Receita Líquida de Vendas 800.000,00

Custo das Vendas do Período 250.000,00

Receitas com alienação de imobilizados 50.000,00

Despesas com salários 150.000,00

Provisão para Imposto de Renda 80.000,00

Contribuição sobre o Lucro Líquido: 20.000

Participação dos Debenturistas: 20%

Participação dos Empregados: 20%

Dividendos propostos: 20.000,00

Ajustes de exercícios anteriores: 35.000,00

Transferências para reserva de lucro: 10%

Sabendo que o saldo inicial da Demonstração do Lucro ou Prejuízo Acumulado é zero, o saldo final da DLPA será de:

Os ajustes de exercícios anteriores devem ser evidenciados na demonstração de lucros ou prejuízos acumulados quando motivados por mudança de critério contábil ou por retificação de erro atribuível a um exercício anterior, e não puderem ser atribuídos a fatos subsequentes.