Questões de Concurso

Comentadas sobre demonstrações de lucros ou prejuízos acumulados – dlpa em contabilidade geral

Foram encontradas 28 questões

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE - 2013 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Contabilidade |

Q348648

Contabilidade Geral

Com referência à demonstração hipotética dos lucros ou prejuízos acumulados no período encerrado em 31/12/2012 (em R$) acima apresentada, julgue os próximos itens de acordo com a legislação vigente.

A reversão da reserva de lucros a realizar poderia ser feita em contrapartida à conta de capital social, sem transitar na conta de lucros ou prejuízos acumulados e na base de cálculo de dividendos obrigatórios.

A reversão da reserva de lucros a realizar poderia ser feita em contrapartida à conta de capital social, sem transitar na conta de lucros ou prejuízos acumulados e na base de cálculo de dividendos obrigatórios.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INMETRO

Prova:

CESPE - 2010 - INMETRO - Assistente Executivo - Administração |

Q106676

Contabilidade Geral

As demonstrações financeiras exigidas em um país estão entre suas normas contábeis básicas. No Brasil, as demonstrações financeiras são definidas por meio da Lei das Sociedades Anônimas  Lei n.º 6.404/1976. De acordo com essa lei, as demonstrações financeiras que podem ser exigidas incluem

Lei n.º 6.404/1976. De acordo com essa lei, as demonstrações financeiras que podem ser exigidas incluem

Lei n.º 6.404/1976. De acordo com essa lei, as demonstrações financeiras que podem ser exigidas incluem

Ano: 2008

Banca:

CESGRANRIO

Órgão:

TJ-RO

Prova:

CESGRANRIO - 2008 - TJ-RO - Agente Judiciário - Contabilidade |

Q52919

Contabilidade Geral

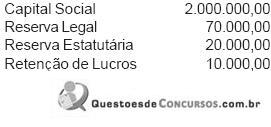

Em 2007, quando do encerramento do exercício social, uma Companhia de capital fechado apurou e evidenciou, na Demonstração do Resultado do Exercício, um prejuízo de R$ 200.000,00. No levantamento do Balanço, antes do registro contábil da transferência do prejuízo acima informado para a conta de Lucros ou Prejuízos Acumulados, foi comprovada a existência do Patrimônio Líquido, em reais, apresentado a seguir.

Sabe-se que:

. o saldo inicial de lucros acumulados é 0 (zero);

. nenhum ajuste de exercício anterior foi feito;

. não houve reversão de nenhuma reserva anteriormente constituída;

. não houve distribuição de dividendos fixos.

O valor do prejuízo evidenciado no Balanço Patrimonial, na conta Prejuízos Acumulados, depois de realizados todos os ajustes obrigatórios em tais situações é, em reais, de

Sabe-se que:

. o saldo inicial de lucros acumulados é 0 (zero);

. nenhum ajuste de exercício anterior foi feito;

. não houve reversão de nenhuma reserva anteriormente constituída;

. não houve distribuição de dividendos fixos.

O valor do prejuízo evidenciado no Balanço Patrimonial, na conta Prejuízos Acumulados, depois de realizados todos os ajustes obrigatórios em tais situações é, em reais, de

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Contabilidade |

Q45609

Contabilidade Geral

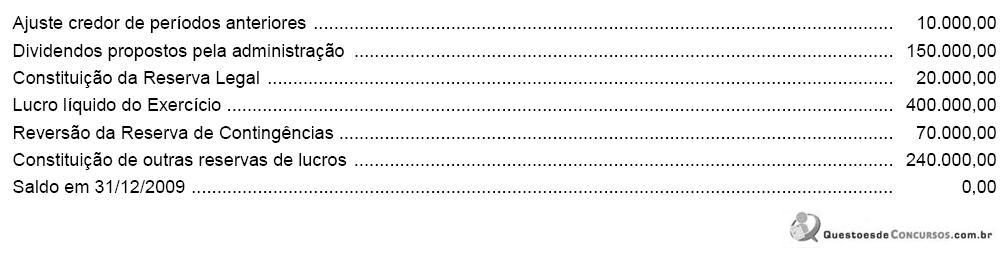

Dados extraídos da Demonstração de Lucros Acumulados da Cia. Pouso Alegre, relativos ao exercício encerrado em 31/12/2009 (em R$):

O saldo inicial em 31/12/2008 correspondia a um prejuízo acumulado, em R$, de

O saldo inicial em 31/12/2008 correspondia a um prejuízo acumulado, em R$, de

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

Q44697

Contabilidade Geral

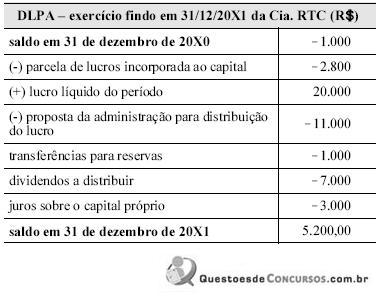

A Lei n.º 6.404/1976 tornou obrigatória a elaboração da demonstração dos lucros e prejuízos acumulados (DPLA) pelas sociedades por ações. Essa é uma demonstração de preparação rápida e simples, pois representa uma mera transcrição, de forma ordenada e racional, da conta razão lucros ou prejuízos acumulados da companhia. Com base nas disposições da referida lei, assinale a opção correta a respeito da DLPA elaborada pela Cia. RTC em 31/12/20X1, descrita na tabela acima.

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40099

Contabilidade Geral

NÃO se evidencia na Demonstração de Lucros ou Prejuízos Acumulados

Ano: 2009

Banca:

ESAF

Órgão:

SEFAZ-SP

Prova:

ESAF - 2009 - SEFAZ-SP - Analista de Finanças e Controle - Prova 2 |

Q15956

Contabilidade Geral

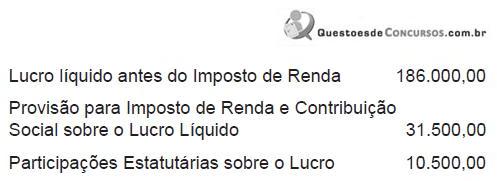

A empresa Soledade S/A, de Guaraí, no Estado do Tocantins, tem um capital social de R$ 240.000,00, formado por 30.000 ações ordinárias, que dão a seus donos direitos iguais.

No exercício de 2008, a empresa fi nalizou, corretamente, a sua demonstração de resultado do exercício com os seguintes valores:

Como se sabe, a última linha dessa demonstração de lucros deverá indicar o montante do lucro por ação do capital social que, neste caso, será no valor de

No exercício de 2008, a empresa fi nalizou, corretamente, a sua demonstração de resultado do exercício com os seguintes valores:

Como se sabe, a última linha dessa demonstração de lucros deverá indicar o montante do lucro por ação do capital social que, neste caso, será no valor de

Ano: 2020

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Barra dos Coqueiros - SE

Prova:

CESPE / CEBRASPE - 2020 - Prefeitura de Barra dos Coqueiros - SE - Auditor Fiscal |

Q1693252

Contabilidade Geral

Com relação ao conjunto de demonstrações contábeis obrigatórias,

conforme previsto nas Normas Brasileiras de Contabilidade Geral

(NBC TG), julgue os itens a seguir.

I O objetivo das demonstrações contábeis é fornecer informações úteis para a tomada de decisão econômica pelos agentes econômicos, por isso devem conter informações relevantes, completas, neutras e livres de erros.

II As notas explicativas, por serem complementares, são dispensáveis para microempresas e microempreendedores individuais.

III É dispensável a publicação da demonstração dos resultados abrangentes em relatório próprio quando ela é apresentada dentro da demonstração de mutações do patrimônio líquido.

IV A demonstração de lucros e prejuízos acumulados é facultativa, pois não compõe o rol de demonstrações contábeis obrigatórias.

Assinale a opção correta.

I O objetivo das demonstrações contábeis é fornecer informações úteis para a tomada de decisão econômica pelos agentes econômicos, por isso devem conter informações relevantes, completas, neutras e livres de erros.

II As notas explicativas, por serem complementares, são dispensáveis para microempresas e microempreendedores individuais.

III É dispensável a publicação da demonstração dos resultados abrangentes em relatório próprio quando ela é apresentada dentro da demonstração de mutações do patrimônio líquido.

IV A demonstração de lucros e prejuízos acumulados é facultativa, pois não compõe o rol de demonstrações contábeis obrigatórias.

Assinale a opção correta.