Questões de Concurso

Comentadas sobre escrituração e lançamento contábil em contabilidade geral

Foram encontradas 332 questões

Ano: 2015

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

TCE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2015 - TCE-MG - Auditor/Conselheiro Substituto do Tribunal de Contas |

Q482535

Contabilidade Geral

Considere as operações hipotéticas descritas a seguir, ocorridas durante o ano de 2014 na empresa X.

• Em 1/1/2014, aquisição de R$ 200.000,00 em estoques pagos à vista.

• Em 1/3/2014, contratação e pagamento de serviços de segurança por três anos no valor de R$ 72.000,00, que começou a ser executado imediatamente.

• Em 1/4/2014, compra, a prazo, de um terreno no valor de R$ 32.000,00, com o primeiro pagamento previsto para o início de 2015.

• Em 5/9/2014, pagamento, em dinheiro, de empréstimos de R$ 150.000,00. • Em 31/10/2014, venda, a prazo, por R$ 180.000,00, de 50% das mercadorias adquiridas em 1/1/2014. Recebimento previsto para o início do próximo ano.

• Em 30/11/14, reconhecimento e pagamento de juros no valor de R$ 4.500,00 referente a financiamento.

Com base nessas informações, assinale a alternativa que indica o valor a ser apropriado pela empresa X como despesa, segundo o regime de competência, no final do ano de 2014

• Em 1/1/2014, aquisição de R$ 200.000,00 em estoques pagos à vista.

• Em 1/3/2014, contratação e pagamento de serviços de segurança por três anos no valor de R$ 72.000,00, que começou a ser executado imediatamente.

• Em 1/4/2014, compra, a prazo, de um terreno no valor de R$ 32.000,00, com o primeiro pagamento previsto para o início de 2015.

• Em 5/9/2014, pagamento, em dinheiro, de empréstimos de R$ 150.000,00. • Em 31/10/2014, venda, a prazo, por R$ 180.000,00, de 50% das mercadorias adquiridas em 1/1/2014. Recebimento previsto para o início do próximo ano.

• Em 30/11/14, reconhecimento e pagamento de juros no valor de R$ 4.500,00 referente a financiamento.

Com base nessas informações, assinale a alternativa que indica o valor a ser apropriado pela empresa X como despesa, segundo o regime de competência, no final do ano de 2014

Ano: 2015

Banca:

VUNESP

Órgão:

Prefeitura de Caieiras - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Caieiras - SP - Assistente de Contabilidade |

Q481122

Contabilidade Geral

Com base no balancete de verificação da empresa Cristais

Transparentes Indústria e Comércio de Plástico Ltda., em 31

de dezembro de 2013, demonstrado a seguir, responda à questão. Seguem algumas informações

adicionais.

• O fechamento do balanço será em 31 de dezembro de 2013, portanto, trata-se de um balancete para tal fechamento. Nesse caso, o candidato deverá realizar tal fechamento.

• A empresa está enquadrada no sistema de apuração de imposto de renda e da contribuição social pelo Lucro Real, portanto, o regime do PIS e da COFINS é não cumulativo. Pede-se considerar o cálculo anual para as contribuições.

Demonstra o lucro líquido do exercício, bem como lançamento contábil para o encerramento do balanço, a seguinte alternativa:

• O fechamento do balanço será em 31 de dezembro de 2013, portanto, trata-se de um balancete para tal fechamento. Nesse caso, o candidato deverá realizar tal fechamento.

• A empresa está enquadrada no sistema de apuração de imposto de renda e da contribuição social pelo Lucro Real, portanto, o regime do PIS e da COFINS é não cumulativo. Pede-se considerar o cálculo anual para as contribuições.

Demonstra o lucro líquido do exercício, bem como lançamento contábil para o encerramento do balanço, a seguinte alternativa:

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFGD

Prova:

Instituto AOCP - 2014 - UFGD - Analista Administrativo - Contabilidade |

Q480662

Contabilidade Geral

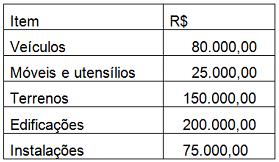

A Companhia Paris III S/A realiza anualmente a

depreciação do seu ativo imobilizado sempre

observando um valor residual de 15%. Em 31.12.2013

o seu ativo estava composto da seguinte forma:

Para fins de encerramento do exercício de 2013, a Companhia solicita ao contador que proceda ao cálculo e a contabilização da depreciação dos respectivos bens. Assinale a alternativa correta.

Para fins de encerramento do exercício de 2013, a Companhia solicita ao contador que proceda ao cálculo e a contabilização da depreciação dos respectivos bens. Assinale a alternativa correta.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Agente de Polícia Federal |

Q460199

Contabilidade Geral

Com relação à natureza do patrimônio e aos mecanismos para o seu controle, julgue o item a seguir.

No momento da apropriação mensal de um seguro contratado para doze meses, o crédito deverá ser feito na conta bancos ou na conta caixa.

No momento da apropriação mensal de um seguro contratado para doze meses, o crédito deverá ser feito na conta bancos ou na conta caixa.

Ano: 2014

Banca:

FUNCAB

Órgão:

SEFAZ-BA

Prova:

FUNCAB - 2014 - SEMGE - BA - Auditor Fiscal - Administração Tributária - Tarde |

Q458350

Contabilidade Geral

Marque a alternativa que apresenta a conta a crédito referente à contabilização de um terreno recebido, a título de doação, para instalação de uma indústria, cuja contrapartida seja a construção de uma fábrica.

Ano: 2014

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2014 - SEFAZ-RS - Auditor Fiscal da Receita Estadual - Bloco 2 |

Q458289

Contabilidade Geral

A Companhia Industrial Rio Tucuruí possui um maquinário avaliado em R$ 240.000,00 e esse maquinário foi segurado em 1º de setembro de 2012. A companhia pagou um prêmio equivalente a 10% do valor de avaliação das máquinas, com vigência pelo prazo de um ano, a partir da assinatura do contrato. A partir desses dados, podemos concluir que o saldo da conta Seguros Pagos Antecipadamente, em 31/dez/2012, é de:

Ano: 2014

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2014 - SEFAZ-RS - Auditor Fiscal da Receita Estadual - Bloco 2 |

Q458284

Contabilidade Geral

A J&J Cia. Ltda. apresentou o seguinte resumo das movimentações contábeis ocorridas no ano de 2013:

· Ativo Total em 31/dez/2012 era de R$ 600.000,00.

· Dívidas de curto prazo em 31/dez/2012 eram de R$ 350.000,00.

· No ano de 2013, ocorreram as seguintes movimentações: compra de estoques pagos à vista e em dinheiro no valor de R$ 60.000,00; vendas de mercadorias (valor total do estoque) com um lucro de R$ 70.000,00, todas à vista; compra de veículo no valor de R$ 40.000,00, 100% financiado, com a primeira parcela vencendo em 31/jan/2014.

A partir dessas movimentações, podemos afirmar que:

I. As dívidas de curto prazo aumentaram em R$ 50.000,00 no ano de 2013.

II. O imobilizado aumentou em R$ 40.000,00 em 31/dez/2013.

III. O patrimônio líquido em dez/2013 era de R$ 320.000,00.

IV. O patrimônio líquido em 31/dez/2013 era de R$ 175.000,00.

Quais estão corretas?

· Ativo Total em 31/dez/2012 era de R$ 600.000,00.

· Dívidas de curto prazo em 31/dez/2012 eram de R$ 350.000,00.

· No ano de 2013, ocorreram as seguintes movimentações: compra de estoques pagos à vista e em dinheiro no valor de R$ 60.000,00; vendas de mercadorias (valor total do estoque) com um lucro de R$ 70.000,00, todas à vista; compra de veículo no valor de R$ 40.000,00, 100% financiado, com a primeira parcela vencendo em 31/jan/2014.

A partir dessas movimentações, podemos afirmar que:

I. As dívidas de curto prazo aumentaram em R$ 50.000,00 no ano de 2013.

II. O imobilizado aumentou em R$ 40.000,00 em 31/dez/2013.

III. O patrimônio líquido em dez/2013 era de R$ 320.000,00.

IV. O patrimônio líquido em 31/dez/2013 era de R$ 175.000,00.

Quais estão corretas?

Ano: 2014

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2014 - SEFAZ-RS - Auditor Fiscal da Receita Estadual - Bloco 2 |

Q458272

Contabilidade Geral

A Cia. Controladora recebeu R$ 1.500.000,00 relativos à distribuição de dividendos por parte de sua empresa controlada. Considerando que estes investimentos são avaliados pelo método de equivalência patrimonial, podemos afirmar que os dividendos serão contabilizados, na Cia. Controladora, mediante o débito na conta bancos conta movimento da controladora e a crédito da conta:

Q403458

Contabilidade Geral

Considere os seguintes eventos:

I aquisição a prazo, em 5/1/X1, de matérias-primas industriais no valor de R$ 5.000;

II liquidação de título de um cliente no valor de R$ 1.000, com juros de R$ 50;

III aquisição à vista, com pagamento por meio de um único cheque, de ferramentas, rações e fertilizantes para uso agrícola.

De acordo com os eventos apresentados acima, julgue os itens subsequentes, a respeito de escrituração contábil.

A escrituração, ato de registrar os fatos contábeis nos livros apropriados, deve ser realizada por meio do método das partidas dobradas.

I aquisição a prazo, em 5/1/X1, de matérias-primas industriais no valor de R$ 5.000;

II liquidação de título de um cliente no valor de R$ 1.000, com juros de R$ 50;

III aquisição à vista, com pagamento por meio de um único cheque, de ferramentas, rações e fertilizantes para uso agrícola.

De acordo com os eventos apresentados acima, julgue os itens subsequentes, a respeito de escrituração contábil.

A escrituração, ato de registrar os fatos contábeis nos livros apropriados, deve ser realizada por meio do método das partidas dobradas.

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392457

Contabilidade Geral

A empresa comercial Q, que compra e vende máquinas e equipamentos, comprou a prazo uma máquina para revenda, conforme nota fiscal da empresa vendedora, apresentada a seguir:

Considerando-se exclusivamente as informações da nota fiscal e as normas contábeis vigentes, o lançamento dessa operação, em reais, feito pela empresa comercial Q, desconsiderando-se data e histórico, é o seguinte:

Considerando-se exclusivamente as informações da nota fiscal e as normas contábeis vigentes, o lançamento dessa operação, em reais, feito pela empresa comercial Q, desconsiderando-se data e histórico, é o seguinte:

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

SUFRAMA

Prova:

CESPE - 2014 - SUFRAMA - Técnico em Contabilidade |

Q371353

Contabilidade Geral

Com relação às contas contábeis e ao processo de escrituração, julgue o próximo item.

O registro do recebimento de uma duplicata em atraso, incluídos os juros, pode ser efetuado por meio de um lançamento de diário de terceira fórmula, ao passo que o registro de uma aplicação em certificado de depósito bancário pós-fixado deve ser realizado por meio de um lançamento de diário de primeira fórmula.

Q357248

Contabilidade Geral

O Supermercado do Sul S.A. adquiriu 5 mesas e as cadeiras correspondentes para uso em seu escritório interno. O pagamento da operação foi em moeda corrente, sendo 2 unidades de cada conjunto a R$ 750,00, com incidência de IPI no valor de R$120,00, e de ICMS no valor de R$ 270,00. O registro contábil no patrimônio da empresa será nas seguintes contas:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Técnico - Suporte Administrativo |

Q350219

Contabilidade Geral

A respeito de teoria contábil, livros e registros dos fatos contábeis e método das partidas dobradas, julgue os itens a seguir.

O lançamento contábil de compra das próprias ações de uma sociedade anônima, com redução do capital social, confere um débito na conta representativa do capital social, sem alteração do valor nominal das ações remanescentes.

O lançamento contábil de compra das próprias ações de uma sociedade anônima, com redução do capital social, confere um débito na conta representativa do capital social, sem alteração do valor nominal das ações remanescentes.

Q348833

Contabilidade Geral

Com relação a fatos contábeis e às suas variações patrimoniais, julgue os próximos itens.

A amortização de dívida com desconto é evento que provoca os seguintes impactos no patrimônio da entidade que efetuou o pagamento: crédito em conta de disponibilidades, débito em conta de passivo e débito em conta de resultado pelo reconhecimento de despesa financeira.

A amortização de dívida com desconto é evento que provoca os seguintes impactos no patrimônio da entidade que efetuou o pagamento: crédito em conta de disponibilidades, débito em conta de passivo e débito em conta de resultado pelo reconhecimento de despesa financeira.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MTE

Prova:

CESPE - 2013 - MTE - Auditor Fiscal do Trabalho - Prova 2 |

Q346483

Contabilidade Geral

Texto associado

Julgue os itens a seguir, a respeito da destinação do resultado e do ponto de equilíbrio econômico.

Tanto nas companhias abertas quanto nas companhias de grande porte, os lucros apurados devem ser mantidos na conta lucros acumulados.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MTE

Prova:

CESPE - 2013 - MTE - Auditor Fiscal do Trabalho - Prova 2 |

Q346477

Contabilidade Geral

Texto associado

Acerca das variações decorrentes dos fatos administrativos, julgue os itens seguintes.

O pagamento de duplicatas com juros é um fato modificativo diminutivo que deve ser registrado em lançamento de terceira fórmula.

Q336125

Contabilidade Geral

O lançamento contábil que serve para registrar, no livro Diário, o pagamento de uma duplicata de R$ 15.000,00, com desconto de 10%, é o seguinte:

Q336001

Contabilidade Geral

Na assembleia de constituição de uma sociedade anônima, é fixado um capital social de R$ 8.400,00 e, na ocasião, os acionistas subscrevem todo o capital social, integralizando R$ 5.200,00 em moeda corrente. O registro contábil da operação conduzirá ao surgimento das seguintes contas, grupos e saldos:

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319293

Contabilidade Geral

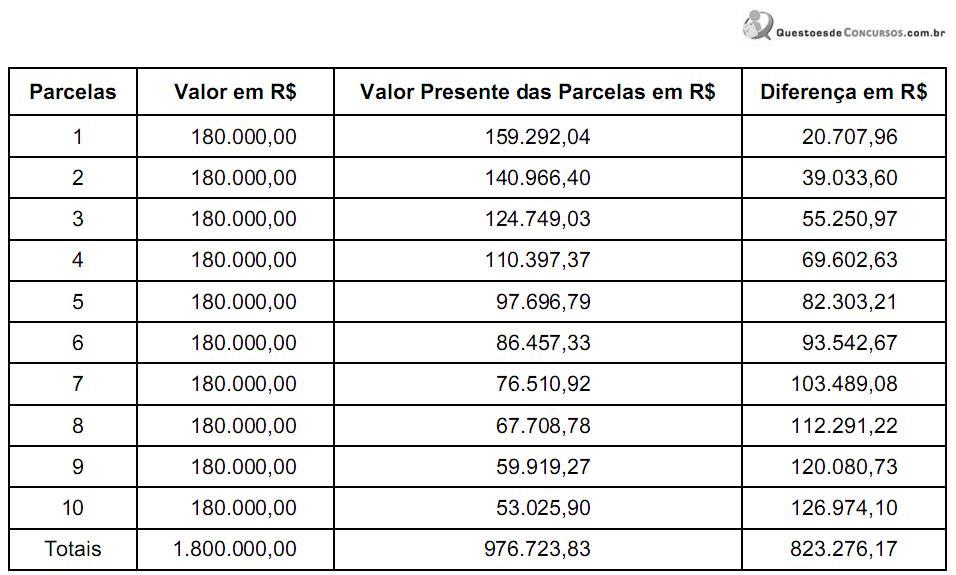

Em 01/02/2013, a empresa Ativa S.A. adquiriu uma máquina, no valor de R$ 2.000.000,00, diretamente do fornecedor. Pagou 10% do valor à vista e o restante será pago em 10 parcelas anuais de R$ 180.000,00, sendo a primeira a ser paga em 01/02/2014. A taxa de juros cobrada pelo credor foi de 13% ao ano. A seguir, a demonstração do valor presente das parcelas:

Lançamento contábil que deveria ter sido feito pela empresa Ativa S.A., em 01/02/2013, em R$:

Lançamento contábil que deveria ter sido feito pela empresa Ativa S.A., em 01/02/2013, em R$:

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264299

Contabilidade Geral

A Cia. Mercúrio inicia em janeiro de 2009 uma pesquisa para desenvolvimento de um protótipo de captação de energia solar. Quando concluído, será patenteado pela empresa. Até junho de 2009, a empresa já havia efetuado diversos gastos com pesquisa no valor de R$ 200.000,00. Após essa data, com o avanço do processo de pesquisa, foi possível definir um critério confiável de controle, acumulação, identificação e registro do Ativo Intangível. No final de 2009, os gastos da empresa com pesquisas totalizaram R$ 280.000,00 e o valor recuperável do intangível incorporado foi de R$ 100.000,00.

Com base nas informações fornecidas, o registro contábil desse evento é:

Com base nas informações fornecidas, o registro contábil desse evento é: