Questões de Concurso

Sobre escrituração e lançamento contábil em contabilidade geral

Foram encontradas 2.110 questões

Em uma determinada transação, uma empresa adquire uma máquina, pagando uma parte em dinheiro e o restante ficando como uma obrigação futura. Na escrituração contábil, essa operação deve:

No método das partidas dobradas, cada lançamento contábil deve:

Em relação à escrituração contábil, assinale qual dos seguintes livros não é considerado obrigatório para todas as empresas, independentemente de sua natureza jurídica.

Relacione a primeira coluna com a segunda e, na sequência, assinale a alternativa correta.

primeira coluna |

segunda coluna |

|

(1) Livro Diário. (2) Livro Razão. |

( ) Consiste no agrupamento de valores em contas de mesma natureza e de forma racional. ( ) O registro nesse livro é realizado em contas individualizadas. ( ) Registra os fatos contábeis em partidas dobradas na ordem rigorosamente cronológica do dia, mês e ano. ( ) Registra oficialmente todas as transações de uma empresa. |

A sequência correta é:

De acordo com ludícibus et al (2023), a essência do método das partidas dobradas é que o registro de qualquer operação implica que a um débito em uma ou mais contas deve corresponder um crédito equivalente em uma ou mais contas, de forma que a soma dos valores debitados seja sempre igual à soma dos valores creditados. Em relação ao método, assinale a alternativa que contemple uma conta de natureza devedora.

Ainda sobre a escrituração contábil e sua forma de execução, ela deve conter, no mínimo determinados conteúdos, EXCETO pelo indicado na alternativa:

Assinale a opção que apresenta apenas contas cujos saldos devem ser encerrados ao final do exercício.

Uma determinada entidade recebeu um título de R$ 10.000,00 fora da data de vencimento e, por isso, cobrou encargos financeiros de 8%. O recebimento do valor principal acrescido dos encargos ocorreu mediante a emissão de cheque de um banco comercial. Assim, considerando somente os dados apresentados, assinale a opção que apresenta o lançamento que deverá ser feito pela referida companhia, ao contabilizar o evento:

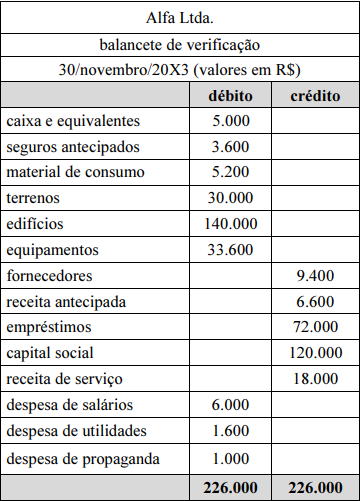

Com base nessas informações, julgue o item que se segue, a respeito das demonstrações contábeis de Alfa Ltda.

A seguir, é apresentado corretamente o lançamento de ajuste da conta empréstimo.

Dessa forma, a contabilização inicial da transação de venda de garantia estendida será um

Nessa situação hipotética, para escriturar a referida transação por meio de apenas um lançamento contábil, a empresa deverá, obrigatoriamente, utilizar

I. Concernente ao Preço de Emissão de Ações com Valor Nominal, é vedada a emissão de ações por preço inferior ao seu valor nominal.

II. Concernente ao Preço de Emissão de Ações sem Valor Nominal, o preço de emissão das ações sem valor nominal será fixado, na constituição da companhia, pelos fundadores, e no aumento de capital, pela assembleia-geral ou pelo conselho de administração.

III. O preço de emissão, em nenhuma hipótese, poderá ser fixado com parte destinada à formação de reserva de capital. Na emissão de ações preferenciais com prioridade no reembolso do capital, somente a parcela que ultrapassar o valor de reembolso poderá ter essa destinação.

Marque a alternativa CORRETA:

Assinale a opção que indica a contrapartida prioritária da conta “Disponibilidades”.

No ano seguinte, a empresa vendeu o terreno para terceiros, a prazo, por R$50.000, sem auferir lucro ou prejuízo.

Assinale a opção que indica as variações nos saldos dos elementos patrimoniais, na data da venda.

Julgue o próximo item, relativo a operações financeiras.

Os financiamentos obtidos por uma entidade com

vencimento previsto para o período após o término do

exercício social seguinte devem ser classificados no passivo

não circulante, estando sujeitos a ajustes a valor presente por

ocasião de sua avaliação contábil.

Julgue o item subsequente, relacionado à escrituração contábil e à função e ao funcionamento de contas patrimoniais e de resultado.

Uma entidade que adiantar recursos às empresas que lhe

prestem serviços deverá registrar esses adiantamentos a

débito de uma conta de despesa e a crédito de uma conta de

ativo.

Julgue o item subsequente, relacionado à escrituração contábil e à função e ao funcionamento de contas patrimoniais e de resultado.

As perdas esperadas em créditos de liquidação duvidosa são

estimativas contábeis que devem ser registradas em contas

retificadoras de ativo.

Julgue o item subsequente, relacionado à escrituração contábil e à função e ao funcionamento de contas patrimoniais e de resultado.

Os saldos contábeis das contas que compõem o passivo

deverão ser reduzidos por meio de lançamentos a crédito.

( ) No método das partidas simples, transações envolvendo múltiplos elementos do patrimônio são registradas com um equilíbrio de débitos e créditos.

( ) As partidas dobradas requerem que cada transação seja registrada apenas em termos de débito ou crédito, sem necessidade de equilíbrio.

( ) O método das partidas simples é mais abrangente na representação do patrimônio do que as partidas dobradas, pois considera também eventos não financeiros.

( ) As partidas dobradas foram criadas para garantir que as receitas e despesas sempre se equilibrem na demonstração do resultado do exercício.

( ) Em partidas dobradas, um evento pode envolver múltiplos débitos e créditos, assegurando o equilíbrio entre ativos e passivos, e entre receitas e despesas.