Questões de Concurso

Sobre escrituração e lançamento contábil em contabilidade geral

Foram encontradas 2.087 questões

Considerando-se que as características qualitativas destacam quais as informações que são mais úteis aos seus usuários e são separadas em características fundamentais e de melhoria, relacionar as colunas e assinalar a sequência correspondente.

(1) Relevância.

(2) Representação fidedigna.

(3) Comparabilidade.

( ) A informação contábil precisa ser apresentada de forma neutra, completa e isenta de erros.

( ) A informação contábil precisa fazer diferença na tomada de decisões por parte de seus usuários.

( ) A informação contábil precisa permitir aos seus usuários a identificação e compreensão de similaridades e diferenças entre seus itens.

( ) Para ser útil, a informação contábil precisa representar também, de forma confiável, a essência dos fenômenos que pretende representar.

Considerando que a vida útil do bem é de 8 anos e que o fabricante não prevê a existência de valor residual, a despesa com depreciação da entidade registrada no 3o trimestre de 2023 totalizou, em:

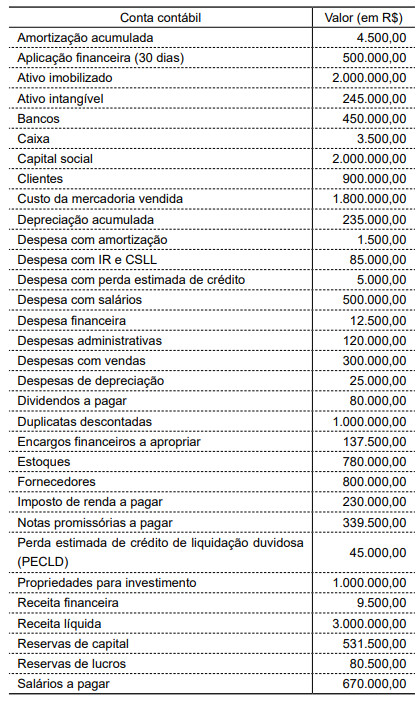

A Cia Santo André apresentou os seguintes saldos de suas contas contábeis em 30 de junho de 2023:

Para acessar internet de modo ilimitado no período de sua viagem, Camila decidiu habilitar o chip de seu celular. Na empresa de telefonia, foi informado que o chip poderia ser habilitado durante somente o mês de março por R$100, ou, a partir da data da viagem e até o final de 2023, por R$120.

Mesmo não tendo outras viagens internacionais agendadas no ano, Camila considerou a segunda opção mais vantajosa, e optou por habilitar o chip até o final de 2023.

Assinale a opção que indica o reconhecimento da despesa relacionada à habilitação de internet no chip.

Considerando-se as informações apresentadas, o contador realizou, corretamente, o seguinte lançamento contábil:

Caixa e equivalentes de caixa

Contas a receber

Títulos descontados

Estoques de mercadorias

Imobilizado não de uso

Instalações

Depreciação acumulada

Fornecedores

Contas a pagar

Empréstimos e financiamentos de curto prazo

Juros passivos a transcorrer

Financiamentos de longo prazo

Capital social

Reserva legal

Ações em tesouraria

Receita de vendas

Custo das mercadorias vendidas

Despesas administrativas

Receitas de juros

Se usadas as contas do rol apresentado, a escrituração de uma aquisição de mercadorias a prazo pode ser expressa corretamente no livro-razão diário da entidade por meio da partida estoques de mercadorias a contas a pagar.

Caixa e equivalentes de caixa

Contas a receber

Títulos descontados

Estoques de mercadorias

Imobilizado não de uso

Instalações

Depreciação acumulada

Fornecedores

Contas a pagar

Empréstimos e financiamentos de curto prazo

Juros passivos a transcorrer

Financiamentos de longo prazo

Capital social

Reserva legal

Ações em tesouraria

Receita de vendas

Custo das mercadorias vendidas

Despesas administrativas

Receitas de juros

Em uma escrituração por partidas dobradas, a conta caixa e equivalentes de caixa pode servir como contrapartida das demais contas apresentadas, exceto das contas depreciação acumulada e reserva legal.

Uma sociedade comercial adquiriu em março/2023 a prazo mercadorias para revenda e adicionalmente pagou à vista gastos com transporte. As informações sobre a operação estão a seguir:

Considerando somente as informações apresentadas, o lançamento contábil que registra essa operação é:

No que se refere a lançamentos contábeis diversos, julgue o item que se segue.

Se uma empresa adiantou cinquenta mil reais, via

transferência bancária, a um de seus fornecedores para

acelerar a produção de determinada mercadoria, então,

nessas condições, a empresa deverá registrar o valor

adiantado como um direito, em conta de adiantamento a

fornecedores, ou similar, contra a respectiva conta bancária

utilizada.

Julgue o próximo item, a respeito de escrituração contábil.

Considere que uma empresa tenha obtido recursos por meio

de um desconto de recebíveis, cuja liberação tenha sido

realizada sem os encargos financeiros cobrados pelo banco.

Considere, ainda, que a quitação da dívida contraída tenha

sido feita pela cobrança dos títulos descontados, realizada

pela instituição financeira, e eventuais inadimplências serão

debitadas pelo banco na conta-corrente da empresa. Nessa

situação, um lançamento contábil de quarta fórmula é

indispensável para refletir contabilmente a operação em

questão.

Julgue o próximo item, a respeito de escrituração contábil.

Um procedimento usual na escrituração contábil é o estorno,

que ocorre quando um erro de lançamento foi cometido; o

estorno, necessariamente, deve reverter integralmente o

lançamento errado, não sendo admitido estorno parcial de

lançamento.

Julgue o próximo item, a respeito de escrituração contábil.

No livro-razão, lançam-se todas as operações ocorridas, e

quaisquer outros fatos que provoquem variações

patrimoniais.

O contador de uma entidade escriturou a seguinte transação contábil: compra de mercadorias para revenda, com prazo de pagamento de 180 dias, no valor de R$ 100.000,00. Caso o pagamento fosse realizado à vista, o valor cobrado seria de R$ 70.000,00.

Considerando que o efeito do financiamento da operação é relevante, a transação contábil escriturada pelo contador é um fato contábil