Questões de Concurso

Sobre escrituração e lançamento contábil em contabilidade geral

Foram encontradas 2.151 questões

Q405825

Contabilidade Geral

Ao realizar a conciliação contábil da conta “Caixa”, o contador constatou que o saldo contábil era maior que o saldo extracontábil. Para corrigir essa divergência, uma possível solução seria

Q405824

Contabilidade Geral

A empresa Sucesso S/A recebeu, em espécie, o pagamento de uma duplicata no valor de $1.000, com 10% de juros pelo atraso. Na contabilização desse fato contábil hipotético, a conta

Q405820

Contabilidade Geral

Uma empresa adquiriu de um mesmo fornecedor um aparelho de ar-condicionado no valor de $950,00 e material de expediente diverso no valor de $380,00. No ato da compra, foram pagos $500,00 e o restante será pago por meio de duplicata a vencer em 30 dias. Com relação ao lançamento contábil desse caso hipotético, é correto afirmar que se trata de um lançamento de

Q405819

Contabilidade Geral

Acerca dos livros contábeis, assinale a alternativa correta.

Q405818

Contabilidade Geral

Considere hipoteticamente que uma empresa comercial efetuou determinada venda de mercadoria a prazo no valor de $1.800. Sabendo que a mercadoria vendida foi adquirida por $1.100, assinale a alternativa que apresenta o lançamento contábil correspondente

Ano: 2013

Banca:

IADES

Órgão:

EBSERH

Prova:

IADES - 2013 - EBSERH - Analista Administrativo - Contabilidade |

Q404736

Contabilidade Geral

A escrituração é a técnica contábil encarregada de registrar as mutações patrimoniais em livros apropriados, com vistas a conservar a história da entidade e possibilitar o controle do patrimônio. Sobre a escrituração, assinale alternativa correta.

Ano: 2013

Banca:

IADES

Órgão:

EBSERH

Prova:

IADES - 2013 - EBSERH - Analista Administrativo - Contabilidade |

Q404732

Contabilidade Geral

A escrituração é uma técnica contábil que efetua os registros dos fatos contábeis por meio dos lançamentos contábeis. Sobre os fatos contábeis, assinale a alternativa correta.

Q395902

Contabilidade Geral

A prestação de serviços implica o pagamento do Imposto sobre Serviços (ISS), normalmente tributado às alíquotas de 2% a 5% sobre o valor do serviço prestado. Uma sociedade formada por três contadores e dois administradores prestou serviços no valor de $ 10.000,00. Considerando uma alíquota de 5% de ISS, qual o lançamento a ser efetuado pela emissão da Nota de Serviços?

Ano: 2013

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

SMA-RJ

Prova:

FJG - RIO - 2013 - SMA-RJ - Técnico em Contabilidade |

Q379404

Contabilidade Geral

Texto associado

A Empresa Comercial Ltda., revendedora, realizou compra de mercadorias em 10/03/2011, sendo efetuado na ocasião o seguinte lançamento:

Com base na técnica de escrituração, na contabilização da operação, foi utilizada a seguinte fórmula de lançamento:

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375655

Contabilidade Geral

Em relação à escrituração contábil, é correto afirmar que:

Q357365

Contabilidade Geral

A contabilização da compra de um veículo, com pagamento a vista,deve ser classificada como um lançamento de segunda fórmula.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Técnico - Suporte Administrativo |

Q350222

Contabilidade Geral

A respeito de teoria contábil, livros e registros dos fatos contábeis e método das partidas dobradas, julgue os itens a seguir.

Em função dos registros contábeis efetuados no encerramento do exercício, as contas de despesas não operacionais e os custos de mercadorias vendidas iniciam o exercício financeiro com saldos devedores iguais aos saldos credores.

Em função dos registros contábeis efetuados no encerramento do exercício, as contas de despesas não operacionais e os custos de mercadorias vendidas iniciam o exercício financeiro com saldos devedores iguais aos saldos credores.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Técnico - Suporte Administrativo |

Q350219

Contabilidade Geral

A respeito de teoria contábil, livros e registros dos fatos contábeis e método das partidas dobradas, julgue os itens a seguir.

O lançamento contábil de compra das próprias ações de uma sociedade anônima, com redução do capital social, confere um débito na conta representativa do capital social, sem alteração do valor nominal das ações remanescentes.

O lançamento contábil de compra das próprias ações de uma sociedade anônima, com redução do capital social, confere um débito na conta representativa do capital social, sem alteração do valor nominal das ações remanescentes.

Q349497

Contabilidade Geral

Texto associado

Julgue os itens de 67 a 72, relativos a impactos no patrimônio de

uma companhia aberta.

Seguros pagos antecipadamente diminuem o resultado da empresa no momento do pagamento, provocando, assim, uma redução concomitante no saldo de uma conta de disponibilidades.

Q348833

Contabilidade Geral

Com relação a fatos contábeis e às suas variações patrimoniais, julgue os próximos itens.

A amortização de dívida com desconto é evento que provoca os seguintes impactos no patrimônio da entidade que efetuou o pagamento: crédito em conta de disponibilidades, débito em conta de passivo e débito em conta de resultado pelo reconhecimento de despesa financeira.

A amortização de dívida com desconto é evento que provoca os seguintes impactos no patrimônio da entidade que efetuou o pagamento: crédito em conta de disponibilidades, débito em conta de passivo e débito em conta de resultado pelo reconhecimento de despesa financeira.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE - 2013 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Contabilidade |

Q348639

Contabilidade Geral

Em relação às contas e à escrituração contábil, julgue os itens seguintes.

A retificação de lançamento é o processo técnico de correção de registro que tenha sido realizado com erro na escrituração contábil da entidade e pode ser feita por meio de estorno, transferência ou complementação.

A retificação de lançamento é o processo técnico de correção de registro que tenha sido realizado com erro na escrituração contábil da entidade e pode ser feita por meio de estorno, transferência ou complementação.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE - 2013 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Contabilidade |

Q348636

Contabilidade Geral

Em relação às contas e à escrituração contábil, julgue os itens seguintes.

O balanço patrimonial e o de resultado econômico devem ser lançados no livro razão. Ambos têm de ser assinados por técnico em ciências contábeis legalmente habilitado e pelo empresário ou sociedade empresária.

O balanço patrimonial e o de resultado econômico devem ser lançados no livro razão. Ambos têm de ser assinados por técnico em ciências contábeis legalmente habilitado e pelo empresário ou sociedade empresária.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

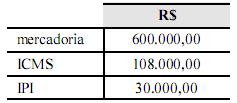

Q347976

Contabilidade Geral

Uma empresa comercial adquiriu mercadorias para revenda nas condições mostradas na tabela a seguir.

Nesse caso, no lançamento correto da contabilidade, deverá constar um débito no valor de R$ 108.000,00 na conta ICMS a recuperar (ativo) e R$ 492.000,00 na conta mercadorias para revenda.

Nesse caso, no lançamento correto da contabilidade, deverá constar um débito no valor de R$ 108.000,00 na conta ICMS a recuperar (ativo) e R$ 492.000,00 na conta mercadorias para revenda.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MTE

Prova:

CESPE - 2013 - MTE - Auditor Fiscal do Trabalho - Prova 2 |

Q346483

Contabilidade Geral

Texto associado

Julgue os itens a seguir, a respeito da destinação do resultado e do ponto de equilíbrio econômico.

Tanto nas companhias abertas quanto nas companhias de grande porte, os lucros apurados devem ser mantidos na conta lucros acumulados.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MTE

Prova:

CESPE - 2013 - MTE - Auditor Fiscal do Trabalho - Prova 2 |

Q346477

Contabilidade Geral

Texto associado

Acerca das variações decorrentes dos fatos administrativos, julgue os itens seguintes.

O pagamento de duplicatas com juros é um fato modificativo diminutivo que deve ser registrado em lançamento de terceira fórmula.