Questões de Concurso

Sobre escrituração e lançamento contábil em contabilidade geral

Foram encontradas 2.151 questões

Q345640

Contabilidade Geral

Segundo Lopes Sá, “o registro de um fato ou de vários fatos patrimoniais em forma contábil , caracterizando-se a conta, histórico, os valores e a data emque se verificou o fato”, denomina-se:

Q340251

Contabilidade Geral

A escrituração dos fatos administrativos de uma entidade, por meio das partidas dobradas, pode ser realizada por meio de fórmulas. Os lançamentos a seguir representam escriturações no livro diário:

1 – Integralização de Capital

D – Diversos

Caixa

Bancos

Estoques

C – Capital Social

2 – Recebimento de Duplicatas

D – Caixa

C – Duplicatas a receber

Assinale a alternativa que indica as respectivas fórmulas de escrituração utilizadas nestes lançamentos.

1 – Integralização de Capital

D – Diversos

Caixa

Bancos

Estoques

C – Capital Social

2 – Recebimento de Duplicatas

D – Caixa

C – Duplicatas a receber

Assinale a alternativa que indica as respectivas fórmulas de escrituração utilizadas nestes lançamentos.

Q340243

Contabilidade Geral

A empresa mercantil “Lucros S/A” remeteu para instituição bancária duplicatas no valor de R$7.500,00 para cobrança simples, o que deverá ser devidamente registrado no livro diário, de acordo com as normas de contabilidade com os seguintes lançamentos:

D – Bancos Conta Cobrança

C – Endossos para Cobrança ........................ R$7.500,00

Considerando o lançamento apresentado, é correto afirmar que será constatado que:

D – Bancos Conta Cobrança

C – Endossos para Cobrança ........................ R$7.500,00

Considerando o lançamento apresentado, é correto afirmar que será constatado que:

Q339740

Contabilidade Geral

Uma empresa pagou em 2/2/2012 a importância de $ 7.200,00 em seguro, o qual tem vigência por 12 meses, a partir da data em que ocorreu o pagamento. É correto afirmar que o montante que constará em Despesas de Seguros Pagos Antecipadamente (Ativo), em 31 de agosto de 2012, é de:

Q339721

Contabilidade Geral

Conforme a ITG 2000- Escrituração Contábil, a retificação de lançamento é o processo técnico de correção de registro e pode ser feito por meio de:

Q339720

Contabilidade Geral

A escrituração contábil, os livros contábeis obrigatórios, entre os quais o Livro Diário e o Livro Razão, em forma não digital, devem revestir- se de formalidades extrínsecas:

I. Serem encadernados

II. Terem suas folhas numeradas sequencialmente III. Terem lançamentos em ordem cronológica

IV. Conterem termo de abertura e de encerramento assinados pelo titular ou representante legal da entidade e pelo profissional da contabilidade regularmente habilitado no Conselho Regional de Contabilidade.

Assinale a opção que é CONTRÁRIA ao preceituado pela ITG 2000 –

I. Serem encadernados

II. Terem suas folhas numeradas sequencialmente III. Terem lançamentos em ordem cronológica

IV. Conterem termo de abertura e de encerramento assinados pelo titular ou representante legal da entidade e pelo profissional da contabilidade regularmente habilitado no Conselho Regional de Contabilidade.

Assinale a opção que é CONTRÁRIA ao preceituado pela ITG 2000 –

Ano: 2013

Banca:

CETRO

Órgão:

ANVISA

Prova:

CETRO - 2013 - ANVISA - Analista Administrativo - Área 2 |

Q338630

Contabilidade Geral

O livro exigido por lei, no qual a escrituração deve ser feita em idioma e moeda corrente nacionais e em forma contábil, por ordem cronológica de dia, mês e ano, sem intervalos em branco nem entrelinhas, borrões, rasuras, emendas ou transportes para as margens, e que deve ser autenticado no Registro Público de Empresas Mercantis, mas que pode ser substituído por fichas ( no caso de escrituração mecanizada ou eletrônica) é o Livro

Ano: 2013

Banca:

CETRO

Órgão:

ANVISA

Prova:

CETRO - 2013 - ANVISA - Analista Administrativo - Área 2 |

Q338629

Contabilidade Geral

O lançamento contábil é o registro do fato contábil. Todo fato que origina um lançamento contábil deve estar suportado por documentação hábil e idônea. Observe o lançamento abaixo, referente a uma operação de pagamento de fornecedores à vista com desconto de 10%.

D Fornecedores R$100.000,00

C Caixa R$90.000,00

C Descontos obtidos R$10.000,00

Com base nesses dados, é correto afirmar que, nessa situação, há um lançamento de

D Fornecedores R$100.000,00

C Caixa R$90.000,00

C Descontos obtidos R$10.000,00

Com base nesses dados, é correto afirmar que, nessa situação, há um lançamento de

Ano: 2013

Banca:

CETRO

Órgão:

ANVISA

Prova:

CETRO - 2013 - ANVISA - Analista Administrativo - Área 2 |

Q338628

Contabilidade Geral

Com relação à escrituração contábil, marque V para verdadeiro ou F para falso e, em seguida, assinale a alternativa que apresenta a sequência correta.

( ) A escrituração da companhia será mantida em registros permanentes, com obediência aos preceitos da legislação comercial, da Lei das S/A e aos princípios de contabilidade.

( ) A escrituração da companhia deve observar métodos ou critérios contábeis uniformes no tempo e registrar as mutações patrimoniais segundo o regime de caixa.

( ) A companhia observará exclusivamente em livros ou registros auxiliares, podendo modificar a escrituração mercantil e as demonstrações contábeis, as disposições da lei tributária que prescrevam, conduzam ou incentivem a utilização de métodos ou critérios contábeis diferentes ou determinem registros, lançamentos ou ajustes ou a elaboração de outras demonstrações financeiras.

( ) A companhia observará exclusivamente em livros ou registros auxiliares, sem qualquer modificação da escrituração mercantil e das demonstrações contábeis, as disposições de legislação especial sobre a atividade que constitui seu objeto, que prescrevam, conduzam ou incentivem a utilização de métodos ou critérios contábeis diferentes ou determinem registros, lançamentos ou ajustes ou a elaboração de outras demonstrações financeiras.

( ) A escrituração da companhia será mantida em registros permanentes, com obediência aos preceitos da legislação comercial, da Lei das S/A e aos princípios de contabilidade.

( ) A escrituração da companhia deve observar métodos ou critérios contábeis uniformes no tempo e registrar as mutações patrimoniais segundo o regime de caixa.

( ) A companhia observará exclusivamente em livros ou registros auxiliares, podendo modificar a escrituração mercantil e as demonstrações contábeis, as disposições da lei tributária que prescrevam, conduzam ou incentivem a utilização de métodos ou critérios contábeis diferentes ou determinem registros, lançamentos ou ajustes ou a elaboração de outras demonstrações financeiras.

( ) A companhia observará exclusivamente em livros ou registros auxiliares, sem qualquer modificação da escrituração mercantil e das demonstrações contábeis, as disposições de legislação especial sobre a atividade que constitui seu objeto, que prescrevam, conduzam ou incentivem a utilização de métodos ou critérios contábeis diferentes ou determinem registros, lançamentos ou ajustes ou a elaboração de outras demonstrações financeiras.

Ano: 2013

Banca:

CETRO

Órgão:

ANVISA

Prova:

CETRO - 2013 - ANVISA - Analista Administrativo - Área 2 |

Q338589

Contabilidade Geral

De acordo com a NBC T 15.5, são elementos essenciais do registro contábil, exceto:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2013 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q336464

Contabilidade Geral

Nessa situação, o índice de liquidez corrente é maior que 1,5, consequentemente o capital circulante líquido é positivo.

Q336131

Contabilidade Geral

Assinale a opção correta.

Q336125

Contabilidade Geral

O lançamento contábil que serve para registrar, no livro Diário, o pagamento de uma duplicata de R$ 15.000,00, com desconto de 10%, é o seguinte:

Q336001

Contabilidade Geral

Na assembleia de constituição de uma sociedade anônima, é fixado um capital social de R$ 8.400,00 e, na ocasião, os acionistas subscrevem todo o capital social, integralizando R$ 5.200,00 em moeda corrente. O registro contábil da operação conduzirá ao surgimento das seguintes contas, grupos e saldos:

Q336000

Contabilidade Geral

A Firma Cactus Ltda., precisando de capital de giro, negociou uma operação de desconto de títulos com o banco em que é correntista. A operação foi no valor de R$ 25.000,00 em primeiro de novembro, com encargos da ordem de 12%; o vencimento do título ocorrerá em primeiro de abril do ano seguinte

Em decorrência dessa operação, em 31 de dezembro deverá aparecer, no balancete final de verificação da firma Cactus Ltda., a conta Duplicatas Descontadas com saldo credor de R$ 25.000,00; e, com saldo devedor, nos valores indicados, as contas:

Em decorrência dessa operação, em 31 de dezembro deverá aparecer, no balancete final de verificação da firma Cactus Ltda., a conta Duplicatas Descontadas com saldo credor de R$ 25.000,00; e, com saldo devedor, nos valores indicados, as contas:

Q335533

Contabilidade Geral

Julgue os itens a seguir, referentes aos impactos provocados por fatos contábeis no patrimônio de uma companhia aberta.

A antecipação de salários a funcionários resulta em registro a débito de despesas e em registro a crédito de uma conta de ativo.

A antecipação de salários a funcionários resulta em registro a débito de despesas e em registro a crédito de uma conta de ativo.

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Provas:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 2

|

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 2 |

Q319484

Contabilidade Geral

A Cia. Financiadora S.A. efetuou um desconto de duplicatas no valor de R$ 100.000,00, à taxa de juros simples de 2% ao mês.

Como as duplicatas venciam em 90 dias, a instituição financeira cobrou R$ 6.000,00 de juros, antecipadamente. O registro dessa operação no Balanço Patrimonial da Cia. Financiadora S.A. representa um fato

Como as duplicatas venciam em 90 dias, a instituição financeira cobrou R$ 6.000,00 de juros, antecipadamente. O registro dessa operação no Balanço Patrimonial da Cia. Financiadora S.A. representa um fato

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319293

Contabilidade Geral

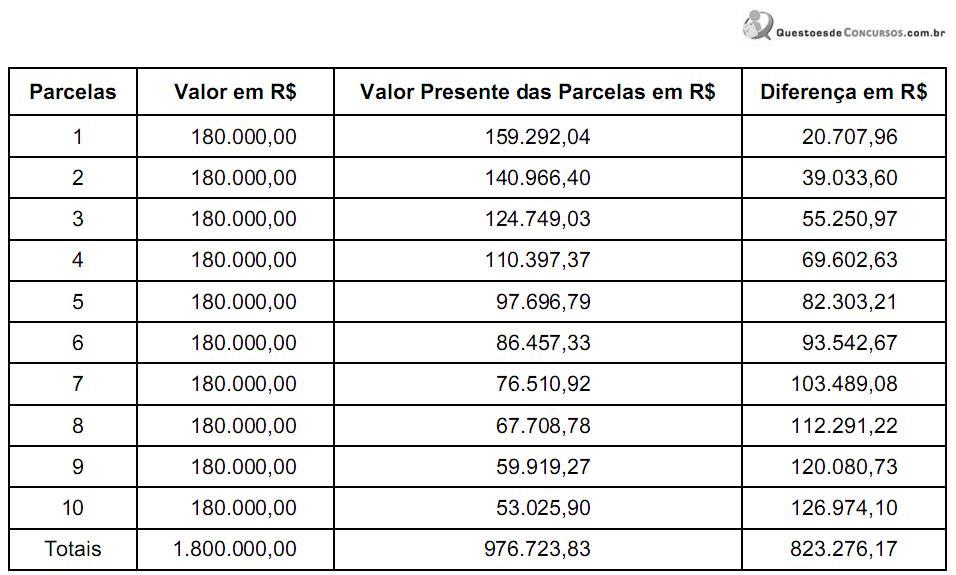

Em 01/02/2013, a empresa Ativa S.A. adquiriu uma máquina, no valor de R$ 2.000.000,00, diretamente do fornecedor. Pagou 10% do valor à vista e o restante será pago em 10 parcelas anuais de R$ 180.000,00, sendo a primeira a ser paga em 01/02/2014. A taxa de juros cobrada pelo credor foi de 13% ao ano. A seguir, a demonstração do valor presente das parcelas:

Lançamento contábil que deveria ter sido feito pela empresa Ativa S.A., em 01/02/2013, em R$:

Lançamento contábil que deveria ter sido feito pela empresa Ativa S.A., em 01/02/2013, em R$:

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Engenharia |

Q308564

Contabilidade Geral

Uma empresa decide contratar um seguro contra incêndio por um período de 12 meses, pelo valor de R$ 10.000,00, sendo 40% pagos à vista e o restante a serem pagos em 30 dias.

Nessa situação, no momento da contratação da apólice, quais os lançamentos contábeis, em reais, deverão ser encontrados?

Nessa situação, no momento da contratação da apólice, quais os lançamentos contábeis, em reais, deverão ser encontrados?

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Contador |

Q304237

Contabilidade Geral

Texto associado

Julgue os itens a seguir, com relação aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), aos fatos contábeis e respectivas variações patrimoniais.

A compra à vista de um terreno no valor de R$ 80.000,00 altera a composição qualitativa dos elementos que integram o patrimônio de uma empresa, sem afetar, contudo, a situação patrimonial líquida.