Questões de Concurso

Sobre escrituração e lançamento contábil em contabilidade geral

Foram encontradas 2.087 questões

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade - 2011 |

Q200052

Contabilidade Geral

Livros auxiliares são aqueles que se destinam ao controle de um determinado componente patrimonial. Embora obrigatórios perante o fisco, alguns livros citados a seguir podem ser utilizados na escrituração contábil como livros auxiliares. Nesse contexto, os chamados Livros Auxiliares são o Livro de Inventário, o

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200029

Contabilidade Geral

Os membros do Sistema Público de Escrituração Digital (Sped) estão listados abaixo.

• Banco Central do Brasil (BACEN)

• Comissão de Valores Mobiliários (CVM)

• Conselho Federal de Contabilidade (CFC)

• Departamento Nacional de Registro de Comércio (DNRC)

• Secretaria da Receita Federal do Brasil (RFB)

• Superintendência de Seguros Privados – (Susep)

• Secretaria de Estado da Fazenda (SEFAZ)

• Secretarias de Finanças das Capitais (SEFIC)

Além da Secretaria da Receita Federal, quais os membros que têm acesso incondicional aos livros digitais do Sped?

• Banco Central do Brasil (BACEN)

• Comissão de Valores Mobiliários (CVM)

• Conselho Federal de Contabilidade (CFC)

• Departamento Nacional de Registro de Comércio (DNRC)

• Secretaria da Receita Federal do Brasil (RFB)

• Superintendência de Seguros Privados – (Susep)

• Secretaria de Estado da Fazenda (SEFAZ)

• Secretarias de Finanças das Capitais (SEFIC)

Além da Secretaria da Receita Federal, quais os membros que têm acesso incondicional aos livros digitais do Sped?

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200026

Contabilidade Geral

Admita que uma empresa tenha recebido de uma prefeitura a doação de um terreno no valor de R$ 1.000.000,00, condicionando essa doação à construção, no terreno, de uma unidade fabril, e contratação de empregados, dos quais 70% devem ser moradores do local.

Qual é o registro contábil desta operação feito pela empresa, desconsiderando o reflexo de incidência tributária em decorrência do regime tributário de transição (RTT)?

Qual é o registro contábil desta operação feito pela empresa, desconsiderando o reflexo de incidência tributária em decorrência do regime tributário de transição (RTT)?

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197812

Contabilidade Geral

Uma pessoa jurídica aliena ações em tesouraria, obtendo um resultado positivo. A contrapartida credora do lançamento contábil respectivo será efetuada em conta de

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197806

Contabilidade Geral

Uma companhia contratou, em 01.09.2005, um seguro contra incêndio para sua fábrica, com prazo de três anos e vigência imediata, tendo pago, pela respectiva apólice, a importância de R$ 115.200,00. Em 31.12.2005, deverá constar no grupo do Ativo Circulante, do Balanço Patrimonial da companhia, como despesa do exercício seguinte, a importância correspondente a, em R$:

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Técnico de Contabilidade |

Q188563

Contabilidade Geral

Atente para o seguinte lançamento (sem histórico):

Rio de Janeiro, 23 de novembro de 2009

Diversos

a Vendas Brutas 40.000,00

Duplicatas a Receber 35.000,00

Descontos Incondicionais 5.000,00

Considerando, exclusivamente, os elementos acima, afirma-se que o lançamento representa a (o)

Rio de Janeiro, 23 de novembro de 2009

Diversos

a Vendas Brutas 40.000,00

Duplicatas a Receber 35.000,00

Descontos Incondicionais 5.000,00

Considerando, exclusivamente, os elementos acima, afirma-se que o lançamento representa a (o)

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Técnico de Contabilidade |

Q188531

Contabilidade Geral

Teoricamente é lícito afirmar que, no método das partidas dobradas, os

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Técnico de Comercialização Logística Júnior - Biocombustível |

Q186991

Contabilidade Geral

Uma empresa recebeu a importância líquida de R$ 20.000,00, referente à quitação de um título em que concedeu um desconto de 20% ao cliente. Com base nessa informação, o lançamento contábil gerado foi

Q173373

Contabilidade Geral

Uma determinada empresa adquiriu uma máquina para seu parque fabril por meio de arrendamento mercantil, assumindo todos os riscos e todos os benefícios inerentes. Assinale a opção que apresenta a CORRETA forma de contabilização.

Ano: 2011

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame

|

CFC - 2011 - CFC - Técnico em Contabilidade |

Q173325

Contabilidade Geral

Uma empresa pagou, em janeiro de 2010, o aluguel do galpão destinado à área de produção, relativo ao mês de dezembro de 2009. O lançamento correspondente ao pagamento do aluguel irá provocar:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173316

Contabilidade Geral

Uma companhia efetuou, em dezembro de 2010, a venda de mercadorias para recebimento com prazo de 13 meses, considerando uma taxa de juros de 10% no período. O valor da nota fiscal foi de R$110.000,00.

O registro contábil CORRETO no ato da transação é:

O registro contábil CORRETO no ato da transação é:

Q163987

Contabilidade Geral

Texto associado

A respeito de contabilidade, julgue os itens que seguem.

Escrituração é o registro de todas as ocorrências patrimoniais feito pela contabilidade por meio de técnica apropriada.

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Técnico Administrativo - Inglês |

Q162149

Contabilidade Geral

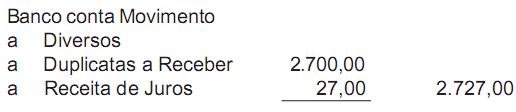

Observe o lançamento contábil abaixo.

O registro representa a operação de

O registro representa a operação de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155179

Contabilidade Geral

O Decreto no 6.022, de 22 de janeiro de 2007, que instituiu o Sistema Público de Escrituração Digital – Sped, estabelece em seu artigo 3o quais são os seus usuários.

Nesse contexto, considere as afirmações a seguir.

I - São usuárias do Sped as administrações tributárias dos Estados, do Distrito Federal e dos Municípios, mediante convênio celebrado com a Secretaria da Receita Federal.

II - Os órgãos e as entidades da administração pública federal direta e indireta que tenham atribuição legal de regulação, normatização, controle e ?scalização dos empresários e das sociedades empresárias constituem os usuários do Sped.

III - Os empresários, as sociedades empresárias e demais entidades com ?ns lucrativos tributados pelo lucro real ou não, que prestem informações e/ou, estejam sob controle e ?scalização da Secretaria da Receita Federal, são os que se utilizam do Sped.

Está correto APENAS o que se afirma em

Nesse contexto, considere as afirmações a seguir.

I - São usuárias do Sped as administrações tributárias dos Estados, do Distrito Federal e dos Municípios, mediante convênio celebrado com a Secretaria da Receita Federal.

II - Os órgãos e as entidades da administração pública federal direta e indireta que tenham atribuição legal de regulação, normatização, controle e ?scalização dos empresários e das sociedades empresárias constituem os usuários do Sped.

III - Os empresários, as sociedades empresárias e demais entidades com ?ns lucrativos tributados pelo lucro real ou não, que prestem informações e/ou, estejam sob controle e ?scalização da Secretaria da Receita Federal, são os que se utilizam do Sped.

Está correto APENAS o que se afirma em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155177

Contabilidade Geral

Uma prestadora de serviços, fez a aquisição de bem intangível que irá trazer-lhe benefícios ao longo dos próximos cinco anos. A transação se deu nas seguintes condições:

Desconsiderando-se a incidência de qualquer tipo de imposto, o valor a ser contabilizado pela prestadora de serviços, no ativo intangível, em reais, é

Desconsiderando-se a incidência de qualquer tipo de imposto, o valor a ser contabilizado pela prestadora de serviços, no ativo intangível, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155176

Contabilidade Geral

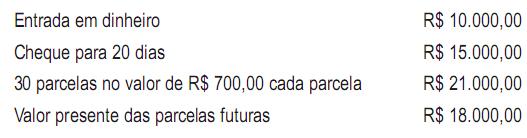

A Comercial RRR S/A adquiriu uma nova máquina, para seu imobilizado, nas seguintes condições:

• entrada de R$ 50.000,00, no ato da operação, em cheque;

• 9 parcelas semestrais de R$ 8.000,00 cada uma;

• máquina registrada no imobilizado da RRR pelo valor original de R$ 120.000,00, e depreciação acumulada de R$ 60.000,00, entregues ao vendedor como parte do pagamento, pelo valor acordado entre as partes, de R$ 20.000,00;

• pagamento diretamente à transportadora do frete, pelo carreto da máquina, do armazém do vendedor até às instalações do comprador, de R$ 15.000,00;

• pagamento do seguro sobre o frete acima, de R$ 3.000,00.

Admitindo-se a inexistência de impostos nas operações realizadas, o valor da máquina a ser registrado no Ativo Não Circulante/Imobilizado, em reais, é

• entrada de R$ 50.000,00, no ato da operação, em cheque;

• 9 parcelas semestrais de R$ 8.000,00 cada uma;

• máquina registrada no imobilizado da RRR pelo valor original de R$ 120.000,00, e depreciação acumulada de R$ 60.000,00, entregues ao vendedor como parte do pagamento, pelo valor acordado entre as partes, de R$ 20.000,00;

• pagamento diretamente à transportadora do frete, pelo carreto da máquina, do armazém do vendedor até às instalações do comprador, de R$ 15.000,00;

• pagamento do seguro sobre o frete acima, de R$ 3.000,00.

Admitindo-se a inexistência de impostos nas operações realizadas, o valor da máquina a ser registrado no Ativo Não Circulante/Imobilizado, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155161

Contabilidade Geral

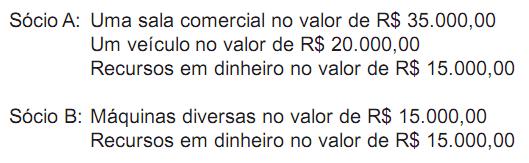

Uma empresa foi constituída por dois sócios que participaram da composição do capital com os seguintes valores:

Considerando-se exclusivamente os dados acima, o lançamento contábil simplificado que registrou essa operação, em reais, foi

Considerando-se exclusivamente os dados acima, o lançamento contábil simplificado que registrou essa operação, em reais, foi

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154824

Contabilidade Geral

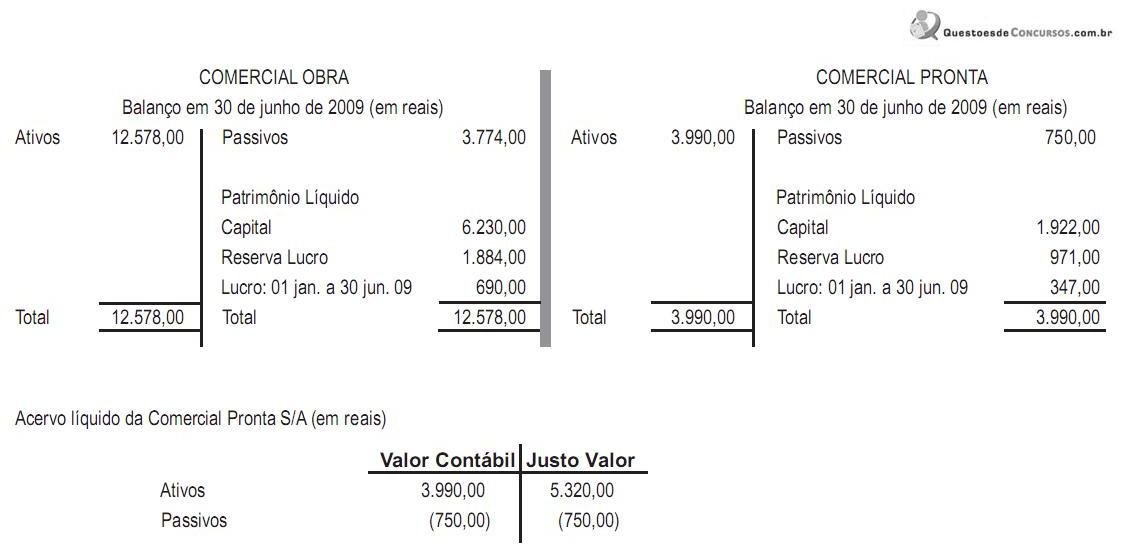

A Comercial Obra não tem participação na Comercial Pronta e as duas empresas não estão sob o mesmo controle acionário. Elas acordaram que a primeira incorporaria a segunda, em 30 de junho de 2009, com base no acervo líquido avaliado pelo justo valor, por não estarem sob o mesmo controle acionário.

As companhias apresentaram os balanços a seguir, elaborados em 30 de junho de 2009.

Na incorporação, houve a efetiva transferência do controle acionário, e a incorporada foi considerada como adquirida.

Nessas condições, o lançamento do aumento de capital na incorporadora, em decorrência da incorporação, em reais, foi

As companhias apresentaram os balanços a seguir, elaborados em 30 de junho de 2009.

Na incorporação, houve a efetiva transferência do controle acionário, e a incorporada foi considerada como adquirida.

Nessas condições, o lançamento do aumento de capital na incorporadora, em decorrência da incorporação, em reais, foi

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

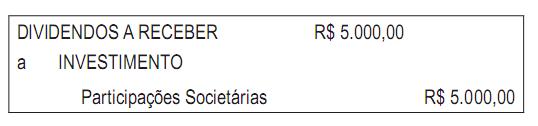

Q154821

Contabilidade Geral

Com base no registro contábil acima, considere as afirmativas a seguir.

I - Referem-se a dividendos propostos pela administração da investida, avaliada ao Método de Equivalência Patrimonial no encerramento do exercício social.

II - Referem-se a dividendos propostos pela administração da investidora, no encerramento do exercício social.

III - Dizem respeito a dividendos pagos pela investida avaliada ao Método de Equivalência Patrimonial, por proposta da administração.

O registro contábil apresentado, sem os elementos data e histórico, indica o que se afirma em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154762

Contabilidade Geral

Em 14 de fevereiro de 2011, o escritório de contabilidade Inovação Serviços Contábeis Ltda. e a Companhia Comércio CRMM S/A, ambas tributadas pelo lucro real, ajustaram a realização de um trabalho de auditoria, que será feito pela Inovação nas dependências da CRMM, pelo preço acordado de R$ 5.000,00, a ser pago em duas parcelas iguais vencíveis em 30 e 60 dias, respectivamente.

Considerando-se as determinações societárias e, principalmente, as determinações fiscais referentes à retenção do Imposto de Renda na Fonte, aplicável a esse tipo de serviço, o registro contábil dessa operação, em reais, feito pela Inovação Serviços Contábeis Ltda. está em

Considerando-se as determinações societárias e, principalmente, as determinações fiscais referentes à retenção do Imposto de Renda na Fonte, aplicável a esse tipo de serviço, o registro contábil dessa operação, em reais, feito pela Inovação Serviços Contábeis Ltda. está em