Questões de Concurso

Sobre escrituração e lançamento contábil em contabilidade geral

Foram encontradas 2.087 questões

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154755

Contabilidade Geral

A Carrear S/A, empresa que compra e vende automóveis novos e usados, em dezembro de 2010 realizou as seguintes operações:

Dia 10 - Vendeu a prazo veículo de seu estoque para a coligada Corrêa Ltda., por R$ 80.000,00, com vencimento em 25 fevereiro de 2011.

Dia 20 - Adiantou o salário dos empregados no valor de R$ 50.000,00, com vencimento em 5 fevereiro de 2011.

Dia 23 - Emprestou R$ 70.000.00 a seus diretores, com vencimento em 20 de fevereiro de 2011.

Com base exclusivamente nas informações acima e nas determinações da Legislação Societária sobre o assunto, no Balanço de 31 de dezembro de 2010, o valor do Ativo Circulante decorrente dessas operações, em reais, foi

Dia 10 - Vendeu a prazo veículo de seu estoque para a coligada Corrêa Ltda., por R$ 80.000,00, com vencimento em 25 fevereiro de 2011.

Dia 20 - Adiantou o salário dos empregados no valor de R$ 50.000,00, com vencimento em 5 fevereiro de 2011.

Dia 23 - Emprestou R$ 70.000.00 a seus diretores, com vencimento em 20 de fevereiro de 2011.

Com base exclusivamente nas informações acima e nas determinações da Legislação Societária sobre o assunto, no Balanço de 31 de dezembro de 2010, o valor do Ativo Circulante decorrente dessas operações, em reais, foi

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154754

Contabilidade Geral

Em 2 de janeiro de 2008, a Companhia Norte, de capital fechado, comprou, por razões estratégicas e com intenção de permanência, um lote de 240.000 ações de um acionista da Companhia Sul, também de capital fechado. A Cia. Norte pagou R$ 672.500,00 à vista, o que a tornou coligada, por não ter qualquer influência na administração da Cia. Sul.

Nas Demonstrações Contábeis da Cia. Sul, elaboradas em 31 de dezembro de 2007, foram apuradas as seguintes informações:

Nota Explicativa nº 20 - A Cia. Sul emitiu 1.200.000 ações, todas ordinárias e de uma só classe.

PATRIMÔNIO LÍQUIDO

Capital Social R$ 3.000.000,00

Reserva Legal R$ 540.000,00

Reserva Estatutária R$ 260.000,00

Com base somente nos dados e nas informações recebidas, bem como na Lei Societária com relação ao assunto, o lançamento correto da operação feito na Cia. Norte, em reais, é

Nas Demonstrações Contábeis da Cia. Sul, elaboradas em 31 de dezembro de 2007, foram apuradas as seguintes informações:

Nota Explicativa nº 20 - A Cia. Sul emitiu 1.200.000 ações, todas ordinárias e de uma só classe.

PATRIMÔNIO LÍQUIDO

Capital Social R$ 3.000.000,00

Reserva Legal R$ 540.000,00

Reserva Estatutária R$ 260.000,00

Com base somente nos dados e nas informações recebidas, bem como na Lei Societária com relação ao assunto, o lançamento correto da operação feito na Cia. Norte, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154752

Contabilidade Geral

Determinada companhia de capital fechado atua na fabricação de máquinas. Em novembro de 2009, vendeu um equipamento em 36 parcelas, cada uma no valor de R$ 50.000,00, vencendo a 1ª em fevereiro de 2010. O cliclo operacional médio, devido a particularidades desse ramo de atuação, é bem elevado, e o da companhia em tela é igual a 18 meses.

Considere que

• nenhum imposto incidiu sobre essa operação;

• se trata de uma situação particular que deve ser vista de forma isolada e sem preocupação contábil de qualquer tipo de fechamento;

• nenhuma medida deve ser adotada com relação ao valor do dinheiro no tempo, justo valor ou avaliação a valor presente;

• a questão deve ser analisada e resolvida exclusivamente de acordo com os dizeres da Lei das Sociedades por Ações.

Com base nesses dados, o valor do Ativo Não Circulante decorrente tão somente dessa operação de venda a prazo, no balanço de 31 de dezembro de 2009, em reais, é

Considere que

• nenhum imposto incidiu sobre essa operação;

• se trata de uma situação particular que deve ser vista de forma isolada e sem preocupação contábil de qualquer tipo de fechamento;

• nenhuma medida deve ser adotada com relação ao valor do dinheiro no tempo, justo valor ou avaliação a valor presente;

• a questão deve ser analisada e resolvida exclusivamente de acordo com os dizeres da Lei das Sociedades por Ações.

Com base nesses dados, o valor do Ativo Não Circulante decorrente tão somente dessa operação de venda a prazo, no balanço de 31 de dezembro de 2009, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154750

Contabilidade Geral

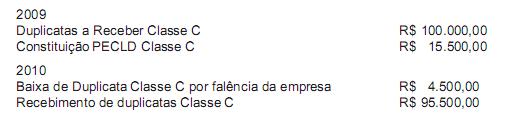

Com as modificações introduzidas na contabilidade brasileira, algumas contas sofreram mudança de nomenclatura. Dentre essas contas, a tradicional PDD (Provisão para Devedores Duvidosos) foi modificada, e passou a ser chamada de Provisão para Créditos de Difícil Liquidação (PCDL). Mais recentemente passou a ser chamada, temporariamente, de Perdas Estimadas em Créditos de Liquidação Duvidosa (PECLD). Apesar dessas alterações de nomenclatura, a sistemática de funcionamento continua sendo a mesma.

Tendo em vista os aspectos técnicos da constituição de provisão para atender a perdas estimadas de créditos de liquidação duvidosa, analise a situação a seguir.

Considerando-se exclusivamente as informações recebidas e que a empresa adota a sistemática da reversão da provisão, o lançamento que atende a essa metodologia, em reais, é

Tendo em vista os aspectos técnicos da constituição de provisão para atender a perdas estimadas de créditos de liquidação duvidosa, analise a situação a seguir.

Considerando-se exclusivamente as informações recebidas e que a empresa adota a sistemática da reversão da provisão, o lançamento que atende a essa metodologia, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154749

Contabilidade Geral

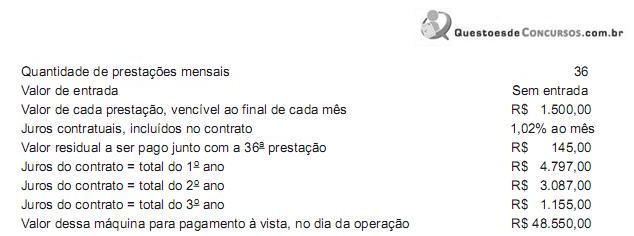

Com o crescimento da carteira de pedidos, uma indústria precisou fazer o arrendamento mercantil de uma máquina nas seguintes condições:

O contador, ao analisar criteriosamente as características desse contrato do arrendamento mercantil, concluiu tratar-se da modalidade de arrendamento mercantil financeiro.

Considerando-se a decisão do contador e adotando-se exclusivamente os valores informados e a boa técnica contábil, o valor registrado da máquina no Ativo, em reais, é

O contador, ao analisar criteriosamente as características desse contrato do arrendamento mercantil, concluiu tratar-se da modalidade de arrendamento mercantil financeiro.

Considerando-se a decisão do contador e adotando-se exclusivamente os valores informados e a boa técnica contábil, o valor registrado da máquina no Ativo, em reais, é

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

HEMOBRÁS

Prova:

CESPE - 2008 - HEMOBRÁS - Técnico de Contabilidade |

Q154119

Contabilidade Geral

Texto associado

O registro dos eventos contábeis segue o que preconiza o método

das partidas dobradas. Acerca desse tema, julgue os itens

subseqüentes.

das partidas dobradas. Acerca desse tema, julgue os itens

subseqüentes.

A contabilização da perda de estoques não-provisionada reduz a conta de estoques e também o resultado do exercício, de modo que o registro deve ser a débito de perda de estoques e crédito de estoque de mercadorias.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

HEMOBRÁS

Prova:

CESPE - 2008 - HEMOBRÁS - Técnico de Contabilidade |

Q154116

Contabilidade Geral

Texto associado

O registro dos eventos contábeis segue o que preconiza o método

das partidas dobradas. Acerca desse tema, julgue os itens

subseqüentes.

das partidas dobradas. Acerca desse tema, julgue os itens

subseqüentes.

O registro do adiantamento de salários deve ser a débito do passivo circulante e a crédito do disponível.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

HEMOBRÁS

Prova:

CESPE - 2008 - HEMOBRÁS - Técnico de Contabilidade |

Q154103

Contabilidade Geral

Texto associado

A variação cambial afeta alguns itens do patrimônio das

empresas. Acerca da variação cambial e dos registros contábeis,

julgue os itens que se seguem.

empresas. Acerca da variação cambial e dos registros contábeis,

julgue os itens que se seguem.

O registro contábil da atualização monetária deve ser feito a débito ou a crédito da conta atualizada e tem como contrapartida conta de patrimônio líquido de variações monetárias ativas ou de variações monetárias passivas.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

HEMOBRÁS

Prova:

CESPE - 2008 - HEMOBRÁS - Analista de Gestão Corporativa - Contador |

Q153457

Contabilidade Geral

Texto associado

A matemática financeira é uma ferramenta que influencia

diretamente os registros contábeis das empresas. Acerca desse

assunto, julgue os itens subseqüentes.

diretamente os registros contábeis das empresas. Acerca desse

assunto, julgue os itens subseqüentes.

Ao incorporar o valor dos juros ao empréstimo principal há um débito em despesa de juros e um crédito em empréstimos a pagar. No pagamento do empréstimo, já considerada a incorporação dos juros ao principal, o registro correto é a débito de despesas de juros e de empréstimos a pagar e a crédito de disponível.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

HEMOBRÁS

Prova:

CESPE - 2008 - HEMOBRÁS - Analista de Gestão Corporativa - Contador |

Q153456

Contabilidade Geral

Texto associado

A matemática financeira é uma ferramenta que influencia

diretamente os registros contábeis das empresas. Acerca desse

assunto, julgue os itens subseqüentes.

diretamente os registros contábeis das empresas. Acerca desse

assunto, julgue os itens subseqüentes.

Uma empresa efetuou o pagamento de uma dívida fora da data previamente estabelecida. A dívida era de R$ 12.400 e o pagamento ocorreu 10 dias após a data do vencimento. O credor cobra multa de 1% e juros de 3% ao mês.

O registro correto do pagamento da dívida será:

D Multas R$ 124

D Despesa com juros R$ 124

D Contas a pagar R$ 12.400

C Disponível R$ 12.648

O registro correto do pagamento da dívida será:

D Multas R$ 124

D Despesa com juros R$ 124

D Contas a pagar R$ 12.400

C Disponível R$ 12.648

Q148061

Contabilidade Geral

Acerca dos registros contábeis e seus reflexos no patrimônio das empresas, assinale a opção correta.

Ano: 2010

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Rio Largo - AL

Prova:

COPEVE-UFAL - 2010 - Prefeitura de Rio Largo - AL - Contador |

Q146723

Contabilidade Geral

Dadas as seguintes afirmativas,

I. Os empresários têm o dever de manter a escrituração dos negócios de que participam.

II. Foi entre os séculos XII e XIII, na península itálica, que começou a se desenvolver o sistema de “partidas dobradas”, em que cada operação é lançada duas vezes, a crédito de uma pessoa e a débito de outra, dando início à construção de um saber específico, crescentemente complexo, que é a contabilidade.

III. A primeira lei a tornar obrigatória a escrituração mercantil foi a ordenança sobre o câmbio, editada em 1239, no reinado de Francisco I, em França.

IV. O primeiro livro obrigatório, referido em legislação de direito comercial, que se deve mencionar é o Diário. O Código Comercial, em 1850, já o obrigava a todos os comerciantes, juntamente com outro livro – o Copiador de Cartas.

V. Nos dias atuais, se o empresário é microempresário ou empresário de pequeno porte não optante pelo Simples Nacional, ele está obrigado a escriturar o livro Caixa.

verifica-se que

I. Os empresários têm o dever de manter a escrituração dos negócios de que participam.

II. Foi entre os séculos XII e XIII, na península itálica, que começou a se desenvolver o sistema de “partidas dobradas”, em que cada operação é lançada duas vezes, a crédito de uma pessoa e a débito de outra, dando início à construção de um saber específico, crescentemente complexo, que é a contabilidade.

III. A primeira lei a tornar obrigatória a escrituração mercantil foi a ordenança sobre o câmbio, editada em 1239, no reinado de Francisco I, em França.

IV. O primeiro livro obrigatório, referido em legislação de direito comercial, que se deve mencionar é o Diário. O Código Comercial, em 1850, já o obrigava a todos os comerciantes, juntamente com outro livro – o Copiador de Cartas.

V. Nos dias atuais, se o empresário é microempresário ou empresário de pequeno porte não optante pelo Simples Nacional, ele está obrigado a escriturar o livro Caixa.

verifica-se que

Ano: 2009

Banca:

CESGRANRIO

Órgão:

FUNASA

Prova:

CESGRANRIO - 2009 - FUNASA - Técnico de Contabilidade |

Q141192

Contabilidade Geral

Analise o lançamento a seguir, sem data e histórico, feito por uma empresa, em reais, para registrar a operação na data de sua realização.

Considerando exclusivamente este registro contábil, o Ativo da empresa, em reais, no Balanço levantado no mesmo dia do registro da operação, foi reduzido em

Considerando exclusivamente este registro contábil, o Ativo da empresa, em reais, no Balanço levantado no mesmo dia do registro da operação, foi reduzido em

Ano: 2009

Banca:

CESGRANRIO

Órgão:

FUNASA

Prova:

CESGRANRIO - 2009 - FUNASA - Técnico de Contabilidade |

Q141188

Contabilidade Geral

A respeito de escrituração, em Contabilidade Geral, analise as seguintes informações:

• data da operação;

• conta a ser debitada;

• conta a ser creditada;

• histórico da operação;

• valor da operação, em moeda.

Tais informações indicam os

• data da operação;

• conta a ser debitada;

• conta a ser creditada;

• histórico da operação;

• valor da operação, em moeda.

Tais informações indicam os

Ano: 2011

Banca:

CEPERJ

Órgão:

Prefeitura de Cantagalo - RJ

Prova:

CEPERJ - 2006 - Prefeitura de Cantagalo - RJ - Oficial Administrativo |

Q140977

Contabilidade Geral

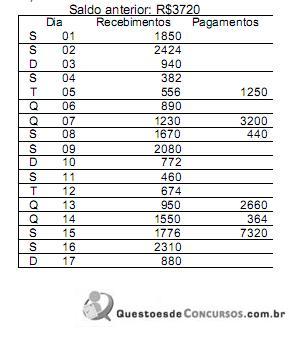

O saldo da conta bancária de um restaurante, no dia 1º de certo mês, é de R$3720,00. O dono do restaurante pretende ter, no dia 18 deste mês, um saldo de, pelo menos, R$9000,00 para terminar de pagar um empréstimo contraído para fazer uma reforma no imóvel.

A tabela abaixo mostra a receita diária e os pagamentos efetuados nos 17 primeiros dias do mês (os centavos foram omitidos).

Pode-se concluir que o objetivo do dono do restaurante:

A tabela abaixo mostra a receita diária e os pagamentos efetuados nos 17 primeiros dias do mês (os centavos foram omitidos).

Pode-se concluir que o objetivo do dono do restaurante:

Q133939

Contabilidade Geral

Texto associado

No que diz respeito às técnicas, aos métodos e às teorias

principais da contabilidade, julgue os itens de 17 a 25.

principais da contabilidade, julgue os itens de 17 a 25.

Na escrituração dos lançamentos contábeis, o nome de cada conta debitada ou creditada deve ser obrigatoriamente incluído em forma que permita a identificação imediata da conta, admitidas abreviações.

Q133936

Contabilidade Geral

Texto associado

No que diz respeito às técnicas, aos métodos e às teorias

principais da contabilidade, julgue os itens de 17 a 25.

principais da contabilidade, julgue os itens de 17 a 25.

Os fatos contábeis de natureza permutativa provocam alterações qualitativas no patrimônio.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

UNIPAMPA

Prova:

CESPE - 2009 - UNIPAMPA - Técnico de Contabilidade |

Q126222

Contabilidade Geral

Texto associado

Acerca do ativo, passivo e patrimônio líquido, receitas e despesas

das empresas comerciais, julgue os próximos itens.

das empresas comerciais, julgue os próximos itens.

O método das partidas dobradas significa que para cada lançamento devedor haverá um lançamento credor de igual valor.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

UNIPAMPA

Prova:

CESPE - 2009 - UNIPAMPA - Técnico de Contabilidade |

Q126221

Contabilidade Geral

Texto associado

Acerca do ativo, passivo e patrimônio líquido, receitas e despesas

das empresas comerciais, julgue os próximos itens.

das empresas comerciais, julgue os próximos itens.

Para estornar lançamento feito a débito, indevidamente, é necessário realizar lançamento a crédito na conta de despesas.

Q125669

Contabilidade Geral

São livros essenciais para a escrituração contábil de qualquer entidade: