Questões de Concurso

Sobre estrutura conceitual básica em contabilidade geral

Foram encontradas 1.167 questões

De acordo a NBC TG Estrutura Conceituai - Estrutura Conceituai para Elaboração e Divulgação de Relatório Contábil-Financeiro, com relação às características qualitativas da informação contábil, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. A informação necessita, concomitantemente, ser relevante e representar com fidedignidade a realidade reportada para ser útil. Nem a representação fidedigna de fenômeno irrelevante, tampouco a representação não fidedigna de fenômeno relevante auxiliam os usuários a tomarem boas decisões.

II. Comparabilidade, verificabilidade, tempestividade e compreensibilidade são características qualitativas que melhoram a utilidade da informação que é relevante e que é representada com fidedignidade. As características qualitativas de melhoria podem também auxiliar a determinar qual de duas alternativas, que sejam consideradas equivalentes em termos de relevância e fidedignidade de representação, deve ser usada para retratar um fenômeno.

III. O custo de gerar a informação é uma restrição sempre presente na entidade, no processo de elaboração e divulgação de relatório contábil financeiro. O processo de elaboração e divulgação de relatório contábil financeiro impõe custos, e é importante que tais custos sejam justificados pelos benefícios gerados pela divulgação da informação.

A sequência CORRETA é:

De acordo com a NBC TG Estrutura Conceituai - Estrutura Conceituai para Elaboração e Divulgação de Relatório Contábil-Financeiro, as características qualitativas são atributos que tornam as demonstrações contábil-financeiras úteis para seus usuários.

Assinale a opção que apresenta as Características Qualitativas de Melhoria.

De acordo com a definição de Ativo, constante na NBC TG Estrutura Conceitual, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. Um bem do imobilizado que não tenha mais condição de ser usado e nenhum interesse do mercado por sua aquisição, sob qualquer forma, deve ser mantido no Ativo até que seja descartado fisicamente.

II. Bens sob arrendamento financeiro não devem ser reconhecidos nas demonstrações do arrendatário, mas nas demonstrações do arrendador, devido ao fato de não haver ocorrido a transferência legal do bem, sendo facultado ao arrendatário apenas o seu uso e, não, a possibilidade de vendê-lo até que se obtenha a propriedade.

III. A alteração no uso de um ativo pode provocar alteração na sua capacidade de geração de fluxos de caixa futuros. Esse fato, todavia, não deve ensejar revisão de seu valor recuperável, uma vez que não lhe foi provocado nenhum dano, e os ativos são mensurados com base no custo histórico.

IV. Considerando-se que um dos principais recursos capazes de gerar benefícios econômicos futuros são os conhecimentos das pessoas e ainda que, atualmente, há possibilidade de se reconhecerem ativos intangíveis. Se uma determinada empresa tiver desenvolvido uma equipe com forte capacidade de sinergia com o mercado, que lhe permita gerar diferencial competitivo, deve reconhecer esse item em seu ativo, já que é resultado de eventos passados.

A sequência CORRETA é:

De acordo com a NBC TG Estrutura Conceitual, no que se refere à inclusão na definição de Ativo, analise as condições apresentadas nos itens abaixo e, em seguida, assinale a opção CORRETA.

I. Recurso com característica tangível.

II. Recurso controlado pela entidade.

III. Recurso de propriedade da entidade.

IV. Recurso do qual se espera que fluam benefícios econômicos futuros para a entidade.

V. Recurso resultante de eventos passados.

De acordo com a NBC TG Estrutura Conceitual, são condições necessárias

para o reconhecimento do Ativo os requisitos apresentados apenas nos

itens:

Uma Sociedade Empresária realizou gastos para tentar a descoberta da cura de determinada doença.

✓ Os relatórios da tesouraria indicam que os gastos foram pagos à vista e podem ser mensurados com confiabilidade.

✓ Os relatórios da controladoria registram que os gastos foram devidamente aprovados pela direção.

✓ Os relatórios da equipe técnica apontam que foram realizados grandes avanços na direção desejada e que é possível que os primeiros sinais de viabilidade técnica venham a ser coletados entre dois e cinco anos.

Diante da situação exposta e considerando-se apenas esse fato, é

CORRETO afirmar que, no encerramento do exercício, ocorreram os

seguintes efeitos sobre os respectivos registros contábeis da entidade que

realizou os gastos:

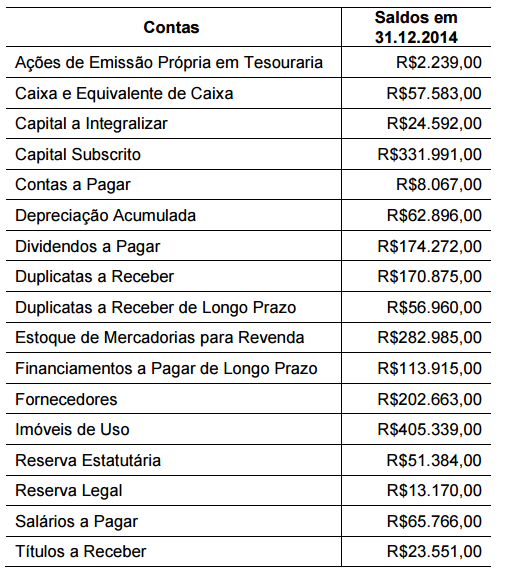

Uma Sociedade Empresária iniciou suas atividades em 2.1.2014 e, ao final do ano, apresentou os saldos abaixo.

Com base nos saldos apresentados, é CORRETO afirmar que:

No dia 31 de maio, uma empresa comprou, a prazo, 100 unidades de determinada mercadoria pelo valor unitário de $ 5,00, com ICMS de 17%. Em três de junho, constatando que parte da mercadoria apresentava defeito de fabricação, a empresa efetuou a devolução de 10 unidades.

A respeito dessa situação hipotética, assinale a alternativa que corresponde ao lançamento contábil da devolução da mercadoria.