Questões de Contabilidade Geral - Ganhos ou perdas de capital para Concurso

Foram encontradas 49 questões

• Fixação do crédito especial aberto em 30/07/2021 R$15.000,00; • Execução do crédito especial aberto em 30/07/2021:R$ 8.000,00; • Ativo financeiro: R$ 45.000,00; • Passivo financeiro: R$ 10.000,00; • Previsão da receita: R$ 80.000,00; • Execução da receita: R$110.000,00.

Com base nessas informações e considerando os recursos para a abertura de créditos adicionais, é fonte de recursos paraabertura de crédito adicional no exercício seguinte a 2021,

O valor total das aplicações evidenciado no ativo no Balanço Patrimonial de 31/12/2020 e o impacto total refletido na Demonstração do Resultado de 2020 são, respectivamente, em reais:

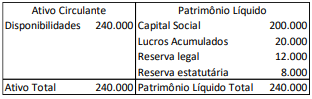

Em 31/12/X0, ela apurou prejuízo de R$35.000 em sua Demonstração do Resultado do Exercício.

Assinale a opção que indica a composição do patrimônio líquido após a absorção do prejuízo, além do Capital Social, que era de R$200.000.

Em janeiro de X0, a loja vendeu 40 celulares por R$4.000 cada.

A loja estimou que, se forem detectados defeitos maiores em todos os celulares vendidos, os custos de reparação são de R$120.000. Se forem detectados defeitos menores em todos os produtos vendidos, a entidade irá incorrer em custos de reparação de R$40.000.

A loja estima que 10% dos celulares irão apresentar defeitos maiores e 40% irão apresentar defeitos menores, enquanto o restante não irá apresentar defeitos.

Assinale a opção que indica a contabilização da garantia na Demonstração do Resultado do Exercício da loja, em 31/01/X0.

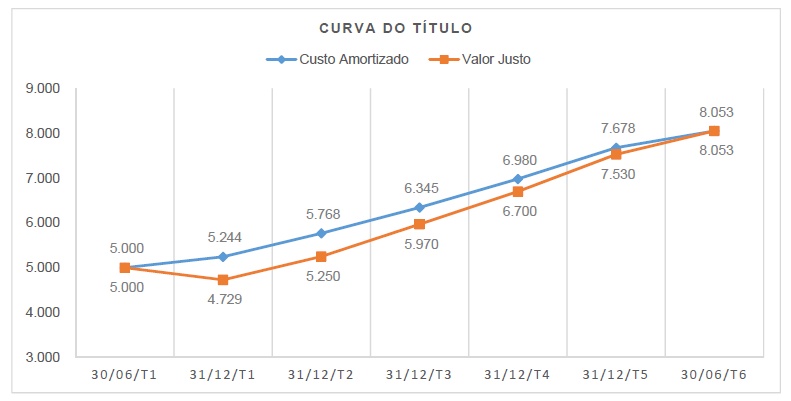

Valor de aquisição do título: $ 5.000. Vencimento em 30/06/T6. Taxa de juros: 10% ao ano. Resgate do montante total, composto pelo valor de aquisição do título mais os rendimentos financeiros à taxa de juros de 10% ao ano, em 30/06/T6. Título com liquidez de mercado.

Com base nas informações acima, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) Em 31/12/T1, a Unidade Gestora do RPPS irá reconhecer $ 515 a título de Variação Patrimonial Diminutiva Financeira decorrente da marcação a mercado do título público federal.

( ) Até 30/06/T6, a Unidade Gestora do RPPS irá reconhecer cumulativamente $ 3.053 a título de Variação Patrimonial Aumentativa Financeira decorrente da marcação a mercado do título público federal.

( ) Entre 31/12/T2 e 31/12/T3, a Unidade Gestora do RPPS irá reconhecer $ 450 como impacto financeiro das Variações Patrimoniais Aumentativas Financeiras derivadas desse título público federal.

( ) A marcação a mercado do título público federal produziu valores decrescentes de variação de valor justo para o título entre 30/06/T1 e 30/06/T6.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

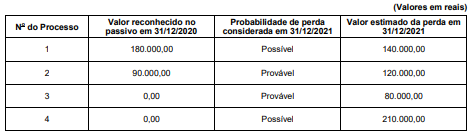

Com base nestas informações, o impacto reconhecido na Demonstração do Resultado de 2021 e o valor contábil total apresentado no Balanço Patrimonial de 31/12/2021 da Cia. Devedora, decorrentes exclusivamente a estes processos, foram, respectivamente, em reais,

− Valor do empréstimo: R$ 11.020.000,00

− Data de vencimento: 01/12/2019

− Forma de liquidação: pagamento integral (principal e juros) na data de vencimento

− Taxa de juros compostos negociada: 3% ao mês

− Na data da obtenção do empréstimo a empresa pagou, para a instituição financeira, custos de transação no valor total de R$ 1.020.000,00

Sabendo-se que este empréstimo é mensurado pelo custo amortizado e que a taxa de custo efetivo da operação é 3,42% a.m., o valor dos encargos financeiros reconhecido na Demonstração do Resultado de 2017, referente a este empréstimo foi, em reais,

Os valores em Reais (R$) evidenciados na Demonstração do Resultado (DRE) de 20X1 e no Balanço Patrimonial (BP) encerrado em 31/12/20X1, das demonstrações contábeis individuais da empresa Investidora S.A. foram, respectivamente:

No ano seguinte, avaliou-se que cada terreno tinha valor justo de R$90.000.

O ganho e a perda proveniente da alteração no valor justo dos terrenos devem ser apresentados, respectivamente, na(s) seguinte(s) demonstração(ões) contábil(eis):

Segundo a Lei Federal nº 6.404, de 15 de dezembro de 1976, que rege as Sociedades por Ações, os saldos das reservas de lucros, constituídas com a destinação de uma parcela dos lucros apurados nos exercícios, têm um limite máximo, que deve ser respeitado legalmente. Ao atingir esse limite máximo, a assembleia deliberará sobre a aplicação do excesso na integralização ou no aumento do capital social ou na distribuição de dividendos. De acordo com essas informações, após contabilizar a distribuição do lucro, em moeda corrente, o contabilista apurou os seguintes saldos no grupo do Patrimônio Líquido da entidade:

• capital social - R$ 3.000.000,00;

• reserva para contingências - R$ 410.000,00;

• reserva de lucros a realizar - R$ 500.000,00;

• reserva de retenção de lucros - R$ 2.625.000,00;

• reserva estatutária - R$ 450.000,00;

• reserva legal - R$ 585.000,00;

• reserva para incentivos fiscais - R$ 100.000,00.

Partindo das informações acima, recebidas pela contabilidade, e de acordo com as exigências da Lei das Sociedades por Ações sobre o limite máximo permitido para a retenção do montante de lucros nas contas das reservas de lucros, assinale a alternativa que indica o valor que ultrapassa esse limite legal, em reais.

A empresa Grão de Areia S/A apresentou os seguintes saldos contábeis em 31/12/2021:

Tomando como base os saldos apresentados, assinale a

alternativa correta.

A companhia Coimbra é uma prestadora de serviços e tem como atividade principal a recuperação, raspagem, polimento e lustração de pisos e congêneres.

Em 31/12/2020, adquiriu um equipamento por R$ 290.000, com pagamento à vista. Gastou, ainda, R$ 10.000 com transporte e seguro do equipamento da sede do fornecedor até o seu estabelecimento e outros R$ 20.000 para a sua instalação. Na data da aquisição, a companhia Coimbra (com base em informações técnicas) estabeleceu em 5 anos a vida útil econômica do equipamento e o valor residual esperado de R$ 20.000 ao final de sua vida útil. Para o cálculo da depreciação do equipamento, a companhia adotou o método das cotas constantes.

Em 31/05/2022, a companhia Coimbra vendeu, à vista, o equipamento por R$ 250.000 e teve de pagar R$ 10.000 de comissão ao vendedor.

O resultado apurado na venda do equipamento foi positivo em:

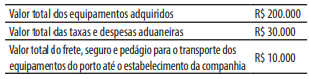

No valor total dos equipamentos adquiridos estavam inclusos:

A companhia Madruga revendeu a totalidade do lote de equipamentos por R$ 600.000, mas concedeu um desconto de R$ 60.000 ao comprador no ato da venda pelo pagamento à vista. Sobre o valor da venda, houve a incidência de ICMS no valor de R$ 21.600 e a companhia ainda incorreu em gastos com o transporte dos equipamentos vendidos até o estabelecimento do cliente, no valor de R$ 8.400, e com a comissão do vendedor, no valor de R$ 5.000.

Considerando que não houve a ocorrência de outros gastos ou impostos, é correto afirmar que em relação a essa operação, a companhia Madruga:

Uma sociedade empresária tinha um terreno, utilizado em seus negócios, que estava contabilizado por R$100.000 em seu balanço patrimonial.

No final do exercício, a sociedade empresária realizou uma avaliação do teste de recuperabilidade em seus ativos imobilizados. Ela constatou que o valor justo líquido de despesas diretas de venda do terreno era de R$90.000, enquanto seu valor em uso era de R$110.000.

Assinale a opção que indica o impacto do teste nas contas patrimoniais da sociedade empresária.

I. Distribuidor de título de capitalização é a pessoa física ou jurídica que realiza a intermediação entre a sociedade de capitalização e o canal de venda dos títulos de capitalização. II. A prestação de serviço pelo distribuidor é uma atividade autônoma, sem subordinação ou exclusividade, neste último caso, respeitada a área territorial definida em contrato, não gerando nenhum vínculo de emprego entre as partes, sociedade de capitalização e distribuidor, nem entre os empregados e/ou prestadores de serviços do distribuidor em relação à sociedade de capitalização e vice-versa. III. A relação da sociedade de capitalização com o distribuidor deverá estar materializada em contrato particular, previamente ao início das operações, devendo contemplar a realização de auditoria nas atividades dos distribuidores, vinculados à oferta dos títulos de capitalização. IV. A provisão matemática para resgate de um título deverá considerar atualização monetária e juros, a partir da data de vigência. V. A sociedade de capitalização poderá se apropriar da provisão matemática dos títulos suspensos ou caducos por inadimplência dos pagamentos, devendo colocar à disposição do titular, independentemente do número de pagamentos efetuados, o valor de resgate após o prazo de carência, ainda que a inadimplência ocorra em data anterior ao prazo de carência fixado.

A sequência CORRETA é:

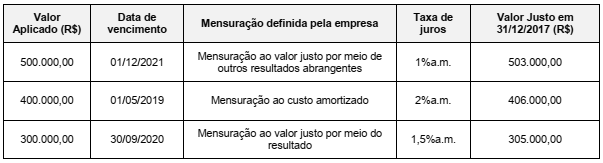

A empresa Dinheiro & Cia. realizou 3 aplicações financeiras em 01/12/2017 e as características de cada uma delas são apresentadas na tabela a seguir:

O valor total apresentado no Balanço Patrimonial da empresa, em 31/12/2017, e o efeito total apresentado na Demonstração do

Resultado de 2017, para as três aplicações em conjunto foram, respectivamente, em reais,