Questões de Concurso

Sobre ganhos ou perdas de capital em contabilidade geral

Foram encontradas 59 questões

Os ajustes para manutenção do capital são considerados parte do patrimônio líquido e do lucro.

Em 01/10/2024, havia R$ 50.000 em estoque.

Em 20/10/2024, a loja vendeu metade de seu estoque por R$ 40.000. Na data, a loja considerava provável que o restante do estoque seria vendido por R$ 50.000 ainda no mês.

A receita de vendas mensal da loja na Demonstração do Resultado do Exercício em outubro de 2024 é de

Assinale a afirmativa correta acerca do reconhecimento na Demonstração do Resultado do Exercício em 02/01/2024.

Com relação aos juros sobre o capital próprio, é correto afirmar que os juros sobre o capital próprio não poderão ser imputados ao valor dos dividendos de que trata o artigo 202 da Lei nº 6.404/76, que disciplina o dividendo obrigatório e o dividendo anual mínimo.

Avalie se são reconhecidos como Receita, nesse contexto, os seguintes itens:

I. Ganho de aplicação financeira. II. Transferência de estoques a clientes. III. Ganho na venda de imobilizado. IV. Entrada de recursos pela emissão/venda de debêntures. V. Entrada de recursos pela integralização do capital social. VI. Ganho na venda de ações em tesouraria.

São considerados receitas os itens

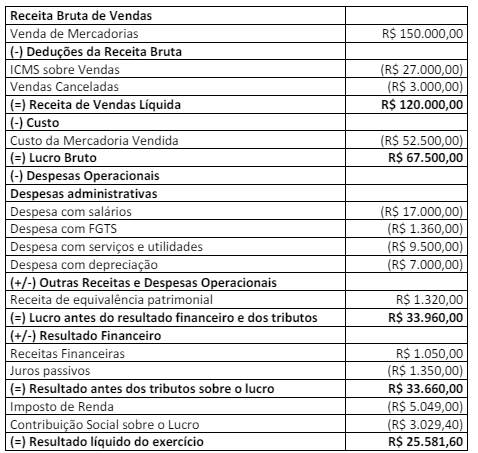

De acordo com a Resolução CFC nº 1.138/2008 – NBC TG 09 – Demonstração do Valor Adicionado, a DVA deve proporcionar aos

usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como

tais riquezas foram distribuídas. Uma sociedade comercial apresentou a Demonstração do Resultado referente ao exercício de 2023:

Outras informações:

• Adquiriu Mercadorias para Revenda à vista no valor de R$ 100.000,00, com incidência de ICMS calculado à alíquota de 18%;

• Vendeu 80% das mercadorias adquiridas, destacando-se o ICMS calculado à alíquota de 18%;

• A contribuição devida ao INSS corresponde a 35% das Despesas com Salários;

• As Despesas com Utilidades e Serviços referem-se a energia, água e internet, isentas de tributos;

• Não havia estoques iniciais e o PIS e COFINS são enquadrados no regime cumulativo;

• O Lucro foi distribuído da seguinte forma: 60% com dividendos e 40% com lucros retidos.

(CFC, NBC TG 09 – Demonstração do Valor Adicionado.)

Considerando somente a segunda parte da DVA, analise as afirmativas a seguir.

I. A Remuneração de Pessoal evidenciará um valor de R$ 24.310,00, sendo R$ 17.000,00 de Remuneração Direta, R$ 5.950,00 de INSS e R$ 1.360,00 de FGTS.

II. A Remuneração ao Governo evidenciará um valor de R$ 29.504,01, sendo R$ 23.554,01 de impostos e R$ 5.950,00 de contribuição ao INSS.

III. A Remuneração do Capital de Terceiros evidenciará um valor de R$ 10.850,00, sendo R$ 1.350,00 de juros passivos e R$ 9.500,00 de despesa com utilidades e serviços.

IV. A Remuneração do Capital Próprio evidenciará um valor de R$ 25.581,60, sendo R$ 15.348,96 de dividendos e R$ 10.232,64 de lucros retidos.

Está correto o que se afirma apenas em

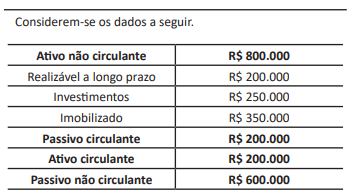

O montante dos capitais de terceiros, em 31/12/2022, equivalia a R$ 800.000.

O valor residual de um bem se refere ao somatório de suas perdas parciais de valor ao longo de seu uso.

Um ente público apresentou as seguintes informações sobre suas propriedades em 31/12/2022:

Galpão em construção em convênio com empresa privada R$ 580,00 Imóvel desocupado mas mantido para ser arrendado R$ 930,00 Imóvel desocupado mas mantido para ser ocupado por órgão do ente público R$ 870,00 Imóvel mantido somente para aluguel com fins comerciais R$ 650,00 Terreno mantido para valorização e venda em momento oportuno R$ 420,00

Considerando as informações, o valor classificado como Propriedades para Investimento em 31/12/2022 corresponde a:

• Fixação do crédito especial aberto em 30/07/2021 R$15.000,00; • Execução do crédito especial aberto em 30/07/2021:R$ 8.000,00; • Ativo financeiro: R$ 45.000,00; • Passivo financeiro: R$ 10.000,00; • Previsão da receita: R$ 80.000,00; • Execução da receita: R$110.000,00.

Com base nessas informações e considerando os recursos para a abertura de créditos adicionais, é fonte de recursos paraabertura de crédito adicional no exercício seguinte a 2021,

O valor total das aplicações evidenciado no ativo no Balanço Patrimonial de 31/12/2020 e o impacto total refletido na Demonstração do Resultado de 2020 são, respectivamente, em reais:

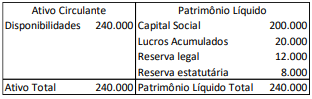

Em 31/12/X0, ela apurou prejuízo de R$35.000 em sua Demonstração do Resultado do Exercício.

Assinale a opção que indica a composição do patrimônio líquido após a absorção do prejuízo, além do Capital Social, que era de R$200.000.

Em janeiro de X0, a loja vendeu 40 celulares por R$4.000 cada.

A loja estimou que, se forem detectados defeitos maiores em todos os celulares vendidos, os custos de reparação são de R$120.000. Se forem detectados defeitos menores em todos os produtos vendidos, a entidade irá incorrer em custos de reparação de R$40.000.

A loja estima que 10% dos celulares irão apresentar defeitos maiores e 40% irão apresentar defeitos menores, enquanto o restante não irá apresentar defeitos.

Assinale a opção que indica a contabilização da garantia na Demonstração do Resultado do Exercício da loja, em 31/01/X0.

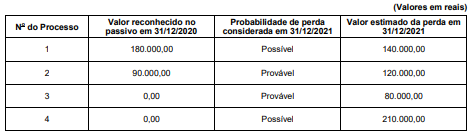

Com base nestas informações, o impacto reconhecido na Demonstração do Resultado de 2021 e o valor contábil total apresentado no Balanço Patrimonial de 31/12/2021 da Cia. Devedora, decorrentes exclusivamente a estes processos, foram, respectivamente, em reais,