A segunda parte da DVA deve apresentar de forma detalhada co...

De acordo com a Resolução CFC nº 1.138/2008 – NBC TG 09 – Demonstração do Valor Adicionado, a DVA deve proporcionar aos

usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como

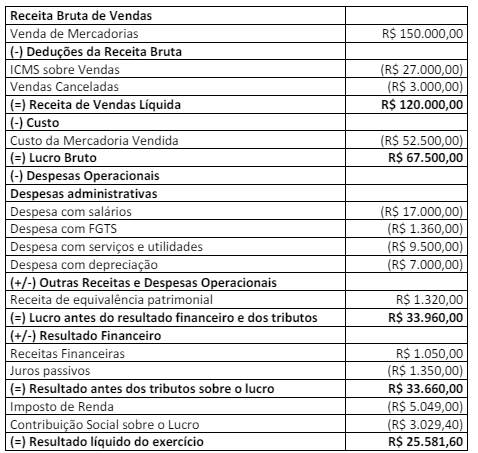

tais riquezas foram distribuídas. Uma sociedade comercial apresentou a Demonstração do Resultado referente ao exercício de 2023:

Outras informações:

• Adquiriu Mercadorias para Revenda à vista no valor de R$ 100.000,00, com incidência de ICMS calculado à alíquota de 18%;

• Vendeu 80% das mercadorias adquiridas, destacando-se o ICMS calculado à alíquota de 18%;

• A contribuição devida ao INSS corresponde a 35% das Despesas com Salários;

• As Despesas com Utilidades e Serviços referem-se a energia, água e internet, isentas de tributos;

• Não havia estoques iniciais e o PIS e COFINS são enquadrados no regime cumulativo;

• O Lucro foi distribuído da seguinte forma: 60% com dividendos e 40% com lucros retidos.

(CFC, NBC TG 09 – Demonstração do Valor Adicionado.)

Considerando somente a segunda parte da DVA, analise as afirmativas a seguir.

I. A Remuneração de Pessoal evidenciará um valor de R$ 24.310,00, sendo R$ 17.000,00 de Remuneração Direta, R$ 5.950,00 de INSS e R$ 1.360,00 de FGTS.

II. A Remuneração ao Governo evidenciará um valor de R$ 29.504,01, sendo R$ 23.554,01 de impostos e R$ 5.950,00 de contribuição ao INSS.

III. A Remuneração do Capital de Terceiros evidenciará um valor de R$ 10.850,00, sendo R$ 1.350,00 de juros passivos e R$ 9.500,00 de despesa com utilidades e serviços.

IV. A Remuneração do Capital Próprio evidenciará um valor de R$ 25.581,60, sendo R$ 15.348,96 de dividendos e R$ 10.232,64 de lucros retidos.

Está correto o que se afirma apenas em