Questões de Contabilidade Geral - Instituições Financeiras para Concurso

Foram encontradas 659 questões

Um empréstimo no valor total de R$ 10.000.000,00 foi obtido por uma empresa no dia 01/12/2013 e será liquidado da seguinte forma:

− Principal: pagamento integral em 01/12/2016.

− Juros: pagamentos semestrais, com a primeira parcela vencendo em 01/06/2014.

As demais características do empréstimo são as seguintes:

− Taxa de juros compostos contratada: 1,3% ao mês.

− Valor das parcelas de juros semestrais: R$ 805.793,71.

− Despesas iniciais cobradas pelo Banco (Custos de transação): R$ 750.000,00.

− A taxa de custo efetivo da operação foi 1,57% ao mês.

Os valores da despesa com encargos financeiros apropriada no resultado de 2013 e do saldo líquido do passivo relativo ao empréstimo obtido apresentado no balanço patrimonial de 31/12/2013 foram, respectivamente, em reais:

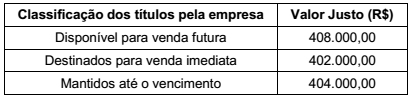

Uma empresa realizou no dia 01/11/2013 três aplicações financeiras com as características apresentadas na tabela a seguir.

Os valores justos destas aplicações, em 31/12/2013, eram os seguintes:

Todas as aplicações remuneram juros compostos por dia corrido. Os valores em reais que deveriam ter sido evidenciados no

Balanço Patrimonial, em 31/12/2013, para os títulos disponíveis para venda futura, os destinados para venda imediata e os que

serão mantidos até o vencimento são, respectivamente, em reais:

Com base nas orientações abaixo, para a Escrituração Contábil do “Câmbio" tendo como instrumento norteador o Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, qual(is) alternativa(s) é(são) falsa(s)?

Com referência a conceitos e aplicações do mercado de capitais, julgue o item que se segue.

As instituições autorizadas pelo BACEN a realizar operações

de swap devem designar um diretor responsável pelas

operações de derivativos no mercado de balcão, que poderá

exercer outras funções na instituição, vedada, entretanto, a de

administração de recursos de terceiros.

– Despesas bancárias cobradas pelo banco, no extrato, no valor de R$ 290,00, ainda não contabilizadas na entidade.

– cheques n os 198325 a 327, emitidos e contabilizados pela empresa, mas ainda não sacados pelos favorecidos no banco no valor total de R$ 6.190,00;

– cheque n o 352497, emitido pela Cia. Itaporanga a favor da entidade, no valor de R$ 1.750,00, erroneamente debitado na conta corrente da Cia. Guaiuba, cujo estorno foi efetuado pelo banco somente em 04.01.2014;

– duplicata de aceite da Cia. Irmão Maior no valor de R$ 3.520,00, descontada pela companhia no banco, por ele devolvida por falta de pagamento, fato ainda não contabilizado na sociedade.

De posse dessas informações, o auditor concluiu que o saldo correto, em R$, da referida conta correspondia, em 31.12.2003, a:

Em relação aos impostos incidentes sobre seus rendimentos, verifica-se que o

I. Pessoas físicas, empresas, órgãos governamentais e instituições financeiras dispõem de fundos temporariamente ociosos aos quais desejam dar uso remunerado PORQUE

II. o Mercado Monetário é criado por uma relação financeira entre fornecedores e tomadores de fundos de longo prazo (com vencimento acima de um ano).

É correto afirmar:

I a cobrança de uma tarifa de R$ 35 por renovação de cadastro consta do extrato bancário;

II um cheque no valor de R$ 1.500, utilizado para pagamento a fornecedor, não consta do extrato, o que demonstra que ele ainda não foi descontado;

III o cheque emitido por um cliente, no valor de R$ 400, foi devolvido por insuficiência de fundos;

IV foi recebida, por meio de cobrança bancária, uma duplicata no valor de R$ 950 emitida contra um cliente;

V um depósito em cheque no valor de R$ 5.500, efetuado no último dia do mês, ainda não foi creditado pelo banco;

VI o saldo da conta bancária constante no extrato do dia 31/1/2014 era de R$ 9.500.

Com base nessas informações, julgue os itens de 80 a 85.

Antes da conciliação bancária, o saldo do razão da conta bancos conta movimento é de R$ 12.985.

Sabendo que a empresa pagou o empréstimo 30 dias após o vencimento e que o IGPM do período (30 dias) após a data de vencimento foi de 1%, o valor do passivo liquidado pela empresa foi, em R$, de

Segundo o COSIF, o ativo e o passivo das instituições financeiras são desdobrados em grupos, subgrupos, desdobramentos, títulos e subtítulos, com o objetivo de evidenciar a fonte do recurso, o direcionamento do crédito e a natureza das operações.

Os princípios do COSIF aplicam-se às agências dos bancos comerciais estrangeiros instalados no país, desde que não apresentem conflito com as normas existentes no país sede desses bancos.

Cada tipo de instituição financeira possui elenco de contas próprio, exceto as sociedades de crédito imobiliário, que utilizam o plano de contas definido para as associações de poupança e empréstimo.

• aumento da capacidade ou aumento de segurança ou eficiência de outros ativos próprios da empresa.

• redução ou prevenção de provável contaminação ambiental resultante de futuras operações.

• conservação do meio ambiente.

Nesse contexto ambiental, os gastos de tratamento de contaminação ambiental podem ser classificados como ativo permanente, quando, dentre outros aspectos, são