Questões de Concurso

Comentadas sobre investimentos em contabilidade geral

Foram encontradas 310 questões

Com base na estrutura conceitual para a elaboração de demonstrações contábeis, julgue o item a seguir.

O valor em uso é uma base de mensuração contábil que

representa uma estimativa do valor presente dos fluxos de

caixa futuros decorrentes da utilização de um ativo, sem

considerar, no seu cálculo, os fluxos de caixa que uma

eventual alienação desse ativo, ao final de sua vida útil,

possa proporcionar.

Julgue o item seguinte, relacionado a procedimentos contábeis aplicáveis às companhias abertas.

O procedimento contábil de redução do custo dos estoques

ao seu valor realizável líquido é um indicativo de que o

investimento efetuado nos referidos ativos pode não ser mais

recuperável.

Julgue o item seguinte, relacionado a procedimentos contábeis aplicáveis às companhias abertas.

As demonstrações contábeis consolidadas devem ser

elaboradas de modo a refletirem as políticas contábeis

adotadas em cada entidade que compõe o grupo econômico.

Julgue o item seguinte, relacionado a procedimentos contábeis aplicáveis às companhias abertas.

Pelo método da equivalência patrimonial, os recursos

distribuídos como dividendos pela investida reduzem o valor

contábil do investimento registrado como ativo pela

investidora.

Julgue o item a seguir, em relação à auditoria de itens do balanço regulados pela legislação societária brasileira, às empresas públicas e à governança corporativa.

A legislação societária brasileira permite que a demonstração

dos fluxos de caixa evidencie as alterações ocorridas no

saldo de caixa e equivalentes de caixa, em três fluxos: das

operações; dos financiamentos; e dos investimentos.

Julgue o item que se segue, relativo ao conceito, ao objetivo, à periodicidade e à elaboração das principais demonstrações contábeis previstas na legislação societária e nas normas contábeis brasileiras.

O objetivo das demonstrações contábeis é fornecer

informações úteis para a tomada de decisão econômica pelos

usuários dessas informações.

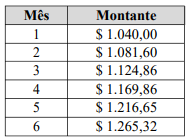

Um investidor aplicou um capital de $ 1.000,00 à taxa de 4%

ao mês por um período de seis meses. O montante obtido ao

final de cada mês está no quadro apresentado. Nesse caso, a

taxa trimestral equivalente à taxa mensal é

O capital circulante líquido (CCL) é o capital que apresenta

liquidez imediata e é medido pela diferença entre os ativos e

os passivos de curto prazo. Com base apenas nos saldos do

quadro apresentado, o CCL é

As empresas, de modo geral, têm interesse em deduzir o máximo no menor tempo possível, mas o fisco estabelece prazos mínimos para a depreciação (vida útil legal) e, no Brasil, por enquanto, aceitam-se métodos de depreciação que levem a deduções maiores que a obtida pela depreciação linear.

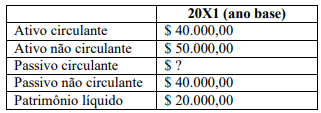

Para efeito de Consolidação das Demonstrações Contábeis, o valor apurado que corresponde às participações dos acionistas não-controladores (minoritários) é de:

Nesse caso sobre a operação de alienação da parcela de participação no capita social da empresa DEF pela empresa ABC em termos econômicos, é correto afirmar que:

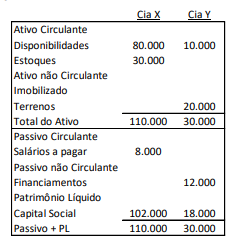

Em 01/01/X1, a Cia X adquiriu 100% de participação na Cia Y porR$35.000 à vista.

Na data, a empresa estimou, em relação aos ativos e passivos daCia Y, que:

• O terreno tinha valor justo de R$23.000 • A marca tinha valor justo de R$8.000 • Os financiamentos tinham valor de mercado de R$10.000.

Em relação ao balanço patrimonial consolidado após a aquisição,analise as afirmativas a seguir:

I. O ativo circulante é de R$120.000. II. O ativo imobilizado é de R$23.000. III. O ativo intangível é de R$8.000. IV. O passivo não circulante é de R$10.000 V. O patrimônio líquido é de R$102.000.

Está correto o que se afirma em

Em 31/12/X0, a Cia. Branca distribuiu à Cia Azul dividendos no valor de R$40.000.

Assinale a opção que indica a contabilização dos dividendos recebidos nas demonstrações contábeis da Cia. Azul em 31/12/X0, em contrapartida ao aumento de caixa.

1. Participação societária com intenção de venda no curto prazo; 2. Valores a receber de clientes com prazo de vencimento de 500 dias; 3. Estoque de mercadorias cujo valor estimado de venda é inferior ao seu custo de aquisição; 4. Carteira de recebíveis (decorrentes de vendas a prazo) usualmente destinada à negociação para recebimento antecipado ao vencimento desses valores.

Considerando o disposto na NBC TG Estrutura Conceitual – Estrutura Conceitual para Relatório Financeiro, na NBC TG 16 (R2) – Estoques, NBC TG 12 – Ajuste a Valor Presente e no NBC TG 48 – Instrumentos Financeiros, as bases de mensuração a serem utilizadas para os quatro ativos descritos acima devem ser as seguintes, respectivamente:

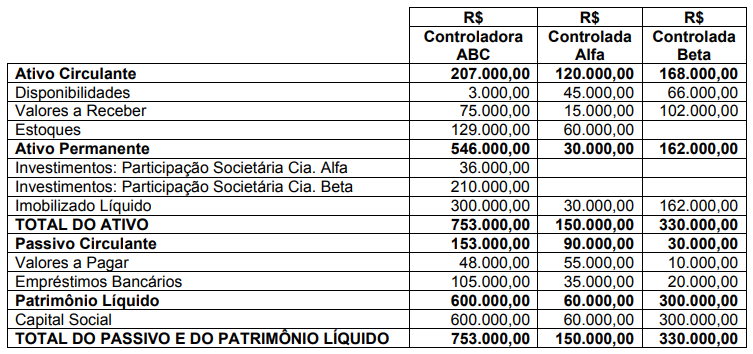

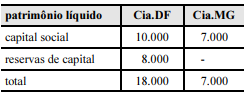

A partir dessas informações, conclui-se que o valor do ativo total do balanço consolidado, em 31 de dezembro de 2022, é

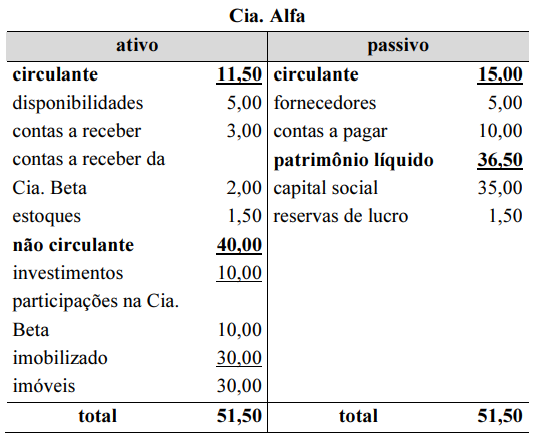

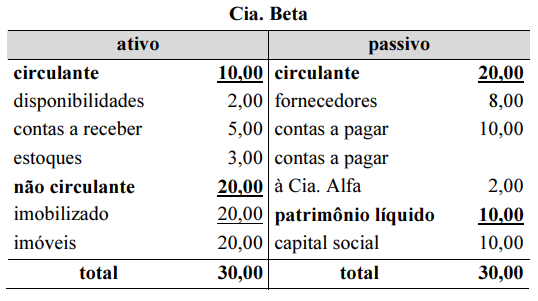

Considerando que ambas estão sujeitas ao processo de consolidação das demonstrações financeiras previsto na Lei n.º 6.404/1976, é correto afirmar que o valor do patrimônio líquido consolidado será de

Com base nas informações apresentadas e considerando que todas as ações tenham sido vendidas, assinale a alternativa que apresenta a correta contabilização dessa operação.