Questões de Concurso

Comentadas sobre investimentos em contabilidade geral

Foram encontradas 310 questões

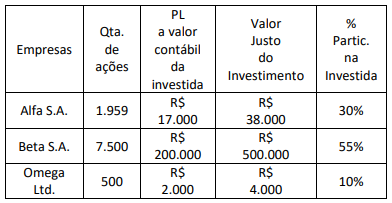

Considerando as informações apresentadas, o inspetor da CVM identificou que o montante total das participações em entidades controladas, coligadas e outros investimentos em 31 de dezembro de 2023, no balanço patrimonial, era de:

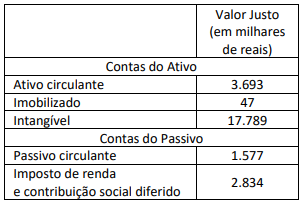

Também foram identificados pelos consultores passivos contingentes (não prováveis que sejam requeridas saídas de recursos para liquidar a obrigação) mensurados a valor justo com confiabilidade no valor de R$ 9.449 mil.

Considerando as informações apresentadas, a empresa adquirente contabilizou um(a):

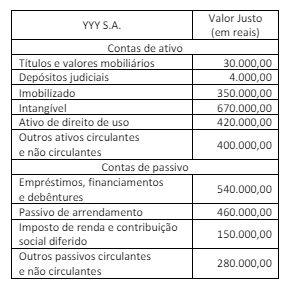

O ágio apurado até 31 de dezembro de 2023, data da operação concluída, foi pago principalmente pela expectativa de rentabilidade futura (goodwill), uma vez que a YYY S.A. oferece alta recorrência de compra, por meio da capilaridade, localização estratégica das lojas e integração digital.

Considerando as informações apresentadas, o analista da CVM identificou um ágio de:

Considerando as informações apresentadas, o analista da CVM identificou que:

Considerando, exclusivamente, as informações apresentadas, e que as aquisições são distintas entre si, é correto afirmar que na aquisição de controle:

No final do período, para garantir que todas as receitas e todas as despesas sejam registradas no momento adequado, as empresas realizam quatro tipos de ajustes em lançamentos contábeis específicos: despesas diferidas, receitas diferidas, receitas a receber e despesas a pagar.

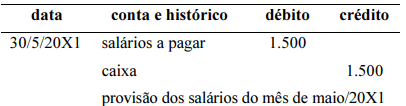

Considerando as informações precedentes, julgue o próximo item, referentes a transações contábeis dos ajustes ocorridos em maio/20X1 na empresa XYZ Ltda.

O lançamento de provisão dos salários do mês de maio/20X1, no valor de R$ 1.500, cujo pagamento será realizado no dia 5/6/20X1, é apresentado de forma correta a seguir.

No final do período, para garantir que todas as receitas e todas as despesas sejam registradas no momento adequado, as empresas realizam quatro tipos de ajustes em lançamentos contábeis específicos: despesas diferidas, receitas diferidas, receitas a receber e despesas a pagar.

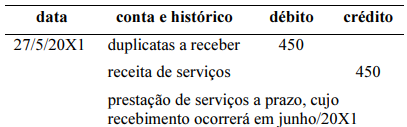

Considerando as informações precedentes, julgue o próximo item, referentes a transações contábeis dos ajustes ocorridos em maio/20X1 na empresa XYZ Ltda.

O lançamento de prestação de serviço a prazo, no valor de R$ 450, cujo recebimento ocorrerá em junho/20X1, é mostrado corretamente a seguir.

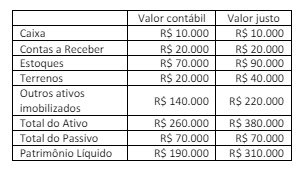

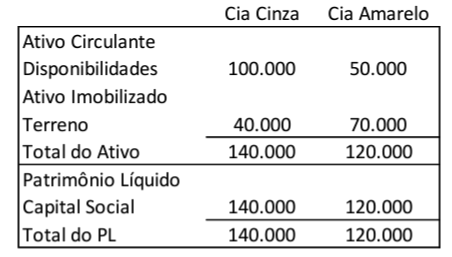

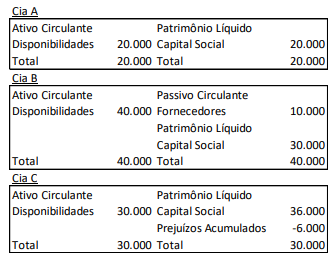

As Cias Cinza e Amarelo apresentam os seguintes balanços patrimoniais em 31/12/2022:

Em janeiro de 2023, os sócios de cada empresa resolvem unir as duas, de modo a formar uma empresa nova, que lhes sucederá em todos os direitos e obrigações.

Na data, foi feito um estudo para valorar e considerar na avaliação o valor da marca de cada empresa. Estimou-se que a marca da Cia Cinza tinha valor de R$10.000, enquanto a marca da Cia Amarelo tinha valor de R$50.000.

Em relação à nova empresa, os sócios da Cia Cinza receberam a seguinte porcentagem de participação:

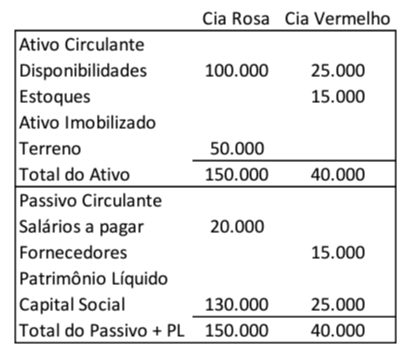

Em janeiro de 2023, a Cia Rosa adquiriu 100% de participação na Cia Vermelho por R$50.000.

O patrimônio líquido apresentado no Balanço Patrimonial Consolidado, após a compra, é de

O montante do goodwill atribuído ao controlador contabilizado pela Cia A, em relação à compra da participação na Cia B, é de

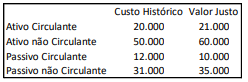

As investidas possuem o capital integralizado exclusivamente em ações ordinárias e não há nenhuma cláusula específica diferenciada.

Para a caracterização da forma de participação, a Cia. X utiliza como referência a presunção enunciada na NBC TG 18 (R3) – Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto.

Os Balanços Patrimoniais das investidas, em 31/12/X0, eram os seguintes:

Na data, os investimentos da Cia. X nas Cias. A, B e C eram, respectivamente, de R$ 5.000, R$ 6.000 e R$ 6.000.

De acordo com a norma, presume-se que a Cia. X tenha influência significativa nas empresas

Nessa situação hipotética, para a adequação das demonstrações contábeis da entidade à nova estimação de perdas associadas a créditos de liquidação duvidosa, deve ser feito registro a débito

Em 31/12/2021, uma entidade apresentava as seguintes contas em seu balanço patrimonial:

Receita de venda recebida antecipadamente: R$ 50.000,00;

Clientes com vencimento em 90 dias: R$ 20.000,00;

Perdas estimadas com crédito de liquidação duvidosa: R$ 3.000,00;

Estoques com previsão de venda de 60 dias: R$ 44.000,00;

Perdas estimadas com estoque: R$ 2.000,00;

Empréstimo a sócio para recebimento em 45 dias: R$ 16.000,00;

Caixa e equivalente de caixa: R$ 35.000,00;

Empréstimo bancário para pagamento em 120 dias: R$ 30.000,00.

Com base nos dados acima, qual o Ativo Circulante da entidade, em 31/12/2021?

A respeito da contabilidade societária, julgue o item.

No fluxo de caixa advindo das atividades operacionais,

na respectiva demonstração, elaborada pelo método

indireto, o lucro líquido ou o prejuízo deve ser ajustado

quanto aos efeitos de variações ocorridas no período,

tanto nos estoques, como nas contas operacionais a

receber e a pagar.

A respeito da contabilidade societária, julgue o item.

Os ativos intangíveis com vida útil definida,

diferentemente dos com vida útil indefinida, têm

sua mensuração limitada ao valor recuperável, em

consonância com a capacidade desse ativo de gerar

benefícios econômicos, admitindo‑se a reavaliação.

Acerca da capitalização de encargos financeiros, julgue o item a seguir.

A capitalização de custos de empréstimos atribuíveis à

construção de uma casa para uso individual, em um

empreendimento da mesma construtora em que outras vinte

casas ainda estão em construção, cessará apenas quando

todas as casas ficarem prontas.

Acerca da capitalização de encargos financeiros, julgue o item a seguir.

As receitas financeiras ganhas com recursos de empréstimos

para obtenção de um ativo qualificável devem ser deduzidas

dos custos dos empréstimos incorridos.

Acerca da capitalização de encargos financeiros, julgue o item a seguir.

Uma empresa deve capitalizar o montante dos recursos

obtidos com empréstimos sem uma destinação específica

quando utilizá-lo com o propósito de construir um bem

imóvel para uso próprio, por exemplo.

Com relação aos critérios de avaliação de ativos e passivos de companhias abertas, julgue o próximo item.

A avaliação de investimentos em controladas deve ser feita

pelo método da equivalência patrimonial, que estabelece o

reconhecimento inicial desses investimentos pelo custo,

devendo o seu valor contábil ser aumentado ou diminuído

para contemplar a participação do investidor nos lucros ou

prejuízos auferidos pela investida.

Com relação aos critérios de avaliação de ativos e passivos de companhias abertas, julgue o próximo item.

As entidades podem valer-se do valor de custo ou do valor

realizável líquido para a avaliação dos seus estoques de

mercadorias, devendo escolher, dos dois valores, o menor.