A Cia A adquiriu 90% de participação na Cia B por R$40.000 e...

Próximas questões

Com base no mesmo assunto

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348971

Contabilidade Geral

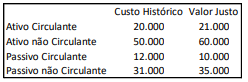

A Cia A adquiriu 90% de participação na Cia B por R$40.000 em

uma combinação de negócios. Na data, verificou o custo histórico

e o valor justo líquido reconhecido dos grupos do Balanço

Patrimonial da Cia B, constatando o seguinte:

O montante do goodwill atribuído ao controlador contabilizado pela Cia A, em relação à compra da participação na Cia B, é de

O montante do goodwill atribuído ao controlador contabilizado pela Cia A, em relação à compra da participação na Cia B, é de

- Gabarito Comentado (1)

- Aulas (4)

- Comentários (3)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Questão que versa sobre goodwill e nos pede seu valor em relação

à compra da participação da Cia B pela Cia A.

De acordo com o livro de Contabilidade 3D do autor Sérgio Adriano, o Goodwill pode ser calculado da seguinte forma:

“Goodwill = Valor Pago no Investimento - Valor Justo do Investimento"

Valor pago no investimento foi de R$ 40.000,00

Obtendo o valor justo pela fórmula do Patrimônio Líquido.

Patrimônio Líquido = Ativo Circulante + Ativo não Circulante – Passivo Circulante – Passivo não Circulante

Patrimônio Líquido = R$ 21.000,00 + R$ 60.000,00 – R$ 10.000,00 – R$ 35.000,00

Patrimônio Líquido = R$ 36.000,00 de valor justo

A Cia A adquiriu 90% de participação na Cia B.

Aplicando o percentual:

90% X R$ 36.000,00 = R$ 32.400,00

Aplicando a fórmula do Goodwill:

Goodwill = Valor pago no investimento – Valor justo do investimento

Goodwill = R$ 40.000,00 – R$ 32.400,00

Goodwill = R$ 7.600,00

Gabarito do Monitor: Letra B.

De acordo com o livro de Contabilidade 3D do autor Sérgio Adriano, o Goodwill pode ser calculado da seguinte forma:

“Goodwill = Valor Pago no Investimento - Valor Justo do Investimento"

Valor pago no investimento foi de R$ 40.000,00

Obtendo o valor justo pela fórmula do Patrimônio Líquido.

Patrimônio Líquido = Ativo Circulante + Ativo não Circulante – Passivo Circulante – Passivo não Circulante

Patrimônio Líquido = R$ 21.000,00 + R$ 60.000,00 – R$ 10.000,00 – R$ 35.000,00

Patrimônio Líquido = R$ 36.000,00 de valor justo

A Cia A adquiriu 90% de participação na Cia B.

Aplicando o percentual:

90% X R$ 36.000,00 = R$ 32.400,00

Aplicando a fórmula do Goodwill:

Goodwill = Valor pago no investimento – Valor justo do investimento

Goodwill = R$ 40.000,00 – R$ 32.400,00

Goodwill = R$ 7.600,00

Gabarito do Monitor: Letra B.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

vp= 40 em 90%

vj = 36x 90% = 32.4

goodwill= 40- 32.4= 7.6

valor pago a maior

Quase eu caiu na pegadinha dos R$ 4.000,00. Kkkkk!

21000+6000-10000-35000=36.000

32.400 (90%)

40000-32400=7600

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo