Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 2.025 questões

A fusão é uma combinação de negócios em que duas ou mais sociedades se unem para formar uma nova sociedade, devendo os direitos e as obrigações dessas sociedades ser transferidos para o patrimônio da nova sociedade.

Acerca da mensuração ao valor justo, julgue o item seguinte.

A relação entre o preço e o lucro de uma ação, utilizada

pelos agentes econômicos para precificar o valor de uma

ação, é uma técnica de mercado para avaliação do valor justo

do ativo.

No balanço patrimonial consolidado, a participação dos acionistas não controladores deve ser apartada da participação dos proprietários da controladora, devendo ainda ser apresentada no passivo exigível a longo prazo, em grupamento de contas imediatamente anterior ao patrimônio líquido.

Os resultados de equivalência patrimonial e os dividendos de investidas avaliadas pelo método do custo integram o valor adicionado bruto da demonstração do valor adicionado, sujeitando-se à distribuição aos agentes que tiverem contribuído para a geração desse valor.

I. O princípio do investimento coloca simplesmente que as empresas devem investir em ativos somente quando esperam obter um retorno maior do que um retorno mínimo aceitável.

II. O princípio do financiamento postula que o mix de dívida e patrimônio líquido escolhido para financiar os investimentos deve maximizar o valor dos investimentos feitos.

III. O princípio do investimento coloca que, quando as empresas não conseguem encontrar investimentos que ofereçam o retorno mínimo exigido ou a taxa de corte, elas têm de devolver qualquer caixa que gerarem para os proprietários.

Está correto o que se afirma em

Avalie se a informação produzida pelo método de custeio variável pode ser utilizada para:

I. Tomada de decisão pela contabilidade gerencial.

I. Evidenciação das demonstrações contábeis pela contabilidade financeira.

III. Apuração de impostos pela contabilidade tributária.

Está correto o que se afirma em

Em 31/12/2023, a Cia Flor reconheceu receitas de serviços de R$600.000, enquanto as despesas de salários foram de R$360.000. Estas receitas e despesas eram, respectivamente, tributáveis e dedutíveis. Além disso, a alíquota de imposto de renda e contribuição social era de 34%.

Assinale a opção que indica a provisão para o imposto sobre a renda e contribuição social no ativo circulante da consultoria em 31/12/2023.

Ao final de cada exercício, a sociedade empresária deveria constituir reserva

Julgue o item a seguir.

João está comparando duas opções de investimento

oferecidas por diferentes instituições financeiras. Com a

compreensão dos cálculos de juros simples e

compostos, ele pode calcular o retorno esperado de cada

opção ao longo do tempo e escolher a mais vantajosa,

garantindo que está tomando uma decisão financeira

sólida e em conformidade com as leis de transparência

financeira.

Os caixas consumidos, reconhecidos na Demonstração dos Fluxos de Caixa da empresa, elaborada pelo método direto, pelas atividades operacional e de investimento, de acordo com a NBCTG 03 (R3) – DEMONSTRAÇÕES DOS FLUXOS DE CAIXA, ATIVIDADES DE INVESTIMENTOS, são, respectivamente:

A elaboração das demonstrações contábeis foi finalizada pelo Departamento Contábil em 28/02/2024 e o Conselho de Administração autorizou a emissão de tais demonstrações em 25/03/2024. Instado a decidir se a Sociedade Empresária XXX deve ajustar as Demonstrações Contábeis de 2023 e por qual valor, você declara, corretamente, que a Sociedade Empresária XXX

Desse modo, presume-se que a entidade não tem a intenção e nem a necessidade de

A manutenção do Capital em que o lucro é auferido somente se o montante dos ativos líquidos no final do período exceder o montante dos ativos líquidos no início do período, após excluir quaisquer distribuições para, e contribuições de, sócios durante o período, é a Manutenção do

Com base nas teorias de estrutura de capital, a estratégia mais consistente com a maximização do valor do acionista, considerando uma perspectiva de longo prazo, é:

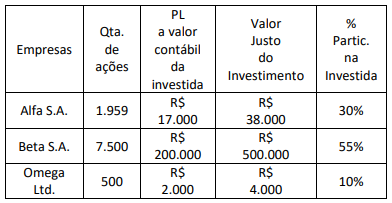

Considerando as informações apresentadas, o inspetor da CVM identificou que o montante total das participações em entidades controladas, coligadas e outros investimentos em 31 de dezembro de 2023, no balanço patrimonial, era de:

Considerando as informações apresentadas, o inspetor da CVM identificou que a mensuração do valor justo resultante é: