Questões de Concurso

Comentadas sobre legislação de contabilidade em contabilidade geral

Foram encontradas 364 questões

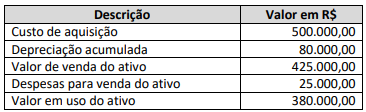

Considerando as informações anteriores, é correto afirmar que o valor recuperável do ativo imobilizado é de:

Nesse contexto, é correto afirmar que

Acerca da capitalização de encargos financeiros, julgue o item a seguir.

Uma empresa deve suspender a capitalização de custos de

empréstimos quando houver um atraso temporário necessário

ao processo de conclusão do ativo para seu uso.

À luz dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

A existência de planos para descontinuar a operação à qual

um ativo pertence é uma indicação de que o ativo possa ter

sofrido desvalorização, devendo a entidade proceder à

estimação do valor recuperável desse ativo, com o

consequente reconhecimento de uma perda caso o valor

recuperável do ativo se revele inferior ao seu valor contábil.

À luz dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

Ativos e passivos não monetários não estão sujeitos aos

efeitos do ajuste a valor presente.

À luz dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

A redução do valor justo de investimentos ocorrida no período

compreendido entre o final do período contábil a que se

referem as demonstrações e a data de autorização de emissão

dessas demonstrações é uma espécie de evento subsequente

que exige da entidade o ajuste dos valores reconhecidos para

esses investimentos nas referidas demonstrações.

À luz dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

São exemplos de estimativas contábeis o ajuste para perdas

de crédito esperadas e o valor líquido realizável de itens que

compõem o estoque.

À luz dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

A vida útil e o valor residual utilizados no cálculo da

depreciação de ativos imobilizados devem ter os seus valores

revisados pelo menos ao final de cada exercício.

À luz dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

Os gastos efetuados com testes destinados a verificar se uma

máquina industrial recém-adquirida funciona adequadamente,

estando apta a ser inserida no processo de produção, não

devem compor o custo dessa máquina industrial.

Julgue o item a seguir, em relação à auditoria de itens do balanço regulados pela legislação societária brasileira, às empresas públicas e à governança corporativa.

Deve ser considerada irregularidade a existência, no balanço

patrimonial, de um instrumento financeiro com avaliação

obtida a partir de cálculos matemáticos ou estatísticos para a

definição do seu valor justo.

Julgue o item a seguir, em relação à auditoria de itens do balanço regulados pela legislação societária brasileira, às empresas públicas e à governança corporativa.

A legislação societária brasileira permite que a demonstração

dos fluxos de caixa evidencie as alterações ocorridas no

saldo de caixa e equivalentes de caixa, em três fluxos: das

operações; dos financiamentos; e dos investimentos.

Julgue o item abaixo.

As empresas públicas, as sociedades de economia

mista e suas subsidiárias, não obstante se sujeitarem

a estatuto próprio, em relação às normas do Código

Penal, estão sujeitas às mesmas disposições aplicáveis

às administrações diretas e autarquias constantes da

Lei (Geral) de Licitações e Contratos.

Considerando estas informações e, ainda, de acordo com a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos e com a NBC TG 27 (R4) – Ativo Imobilizado, é correto afirmar que os valores contábeis líquidos do equipamento em 31/12/2021 e em 31/12/2022 foram, respectivamente:

• Gastos de R$ 80.000,00 incorridos na captação de recursos oriundos de emissão de novas ações do capital social da PX Industrial S/A.

• Transferência de imóvel originalmente contabilizado por R$ 600.000,00 no Estoque (Ativo circulante) para a rubrica Investimento (Ativo não circulante). Com a reclassificação contábil, o imóvel foi registrado pelo valor justo de R$ 700.000,00 apurado na data da transferência.

• Transferência de imóvel originalmente contabilizado por R$ 700.000,00 no Imobilizado (Ativo não circulante) para a rubrica Investimento (Ativo não circulante). Com a reclassificação contábil, o imóvel foi registrado pelo valor justo de R$ 900.000,00 apurado na data da transferência.

• Relatório recebido dos consultores jurídicos, no qual são listados os passivos contingentes relacionados a processos judiciais envolvendo a PX Industrial S/A. Os Passivos contingentes foram avaliados em R$ 150.000,00.

• Gastos de R$ 50.000,00 incorridos na fase de pesquisas de um projeto de Ativo intangível (software) gerado internamente.

De acordo com o tratamento contábil previsto nas Normas Brasileiras de Contabilidade (NBC), o efeito líquido no resultado do exercício findo em 31 de dezembro de 2022 da PX Industrial S/A com a contabilização requerida para os eventos anteriormente relacionados, desconsiderando eventuais efeitos fiscais, foi:

A demonstração de mutações do patrimônio líquido deve evidenciar, entre outras informações, os dividendos totais do período e o valor dos dividendos por ação.

Conforme o CPC 26, o resultado da venda de bens do ativo imobilizado é evidenciado, na demonstração do resultado do exercício, como resultado não operacional.

Constitui procedimento indispensável ao levantamento da demonstração das mutações do patrimônio líquido a conciliação dos saldos dos componentes desse grupo patrimonial no início e no final do período.

Enquanto o hedge atender aos critérios de qualificação, contabilização do hedge de fluxo de caixa observa a seguinte lógica: