Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 3.826 questões

A respeito do patrimônio das entidades e dos seus componentes, julgue os itens subsecutivos.

Os pronunciamentos do CPC provocaram significativas mudanças nas práticas contábeis brasileiras. Com relação a esse assunto, julgue os itens a seguir

Os pronunciamentos do CPC provocaram significativas mudanças nas práticas contábeis brasileiras. Com relação a esse assunto, julgue os itens a seguir

Os pronunciamentos do CPC provocaram significativas mudanças nas práticas contábeis brasileiras. Com relação a esse assunto, julgue os itens a seguir

Os pronunciamentos do CPC provocaram significativas mudanças nas práticas contábeis brasileiras. Com relação a esse assunto, julgue os itens a seguir

Com relação à Lei n.º 6.404/1976, à Lei n.º 11.638/2007, à Lei n.º 11.941/2009, a alterações posteriores e aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens que seguem.

Com relação à Lei n.º 6.404/1976, à Lei n.º 11.638/2007, à Lei n.º 11.941/2009, a alterações posteriores e aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens que seguem.

Com relação à Lei n.º 6.404/1976, à Lei n.º 11.638/2007, à Lei n.º 11.941/2009, a alterações posteriores e aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens que seguem.

O Princípio da ______________ determina a adoção do menor valor para os componentes do Ativo e do maior valor para os componentes do Passivo, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio líquido.

I. da Entidade estabelece que o patrimônio pertence à entidade e que não se confunde com o patrimônio dos seus sócios ou proprietários.

II. da Continuidade pressupõe que a Entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio não precisam levar em conta esta circunstância.

III. do Registro pelo Valor Original determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional.

IV. da Competência determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos em que ocorrem os respectivos recebimentos ou pagamentos.

Está correto o que se afirma em

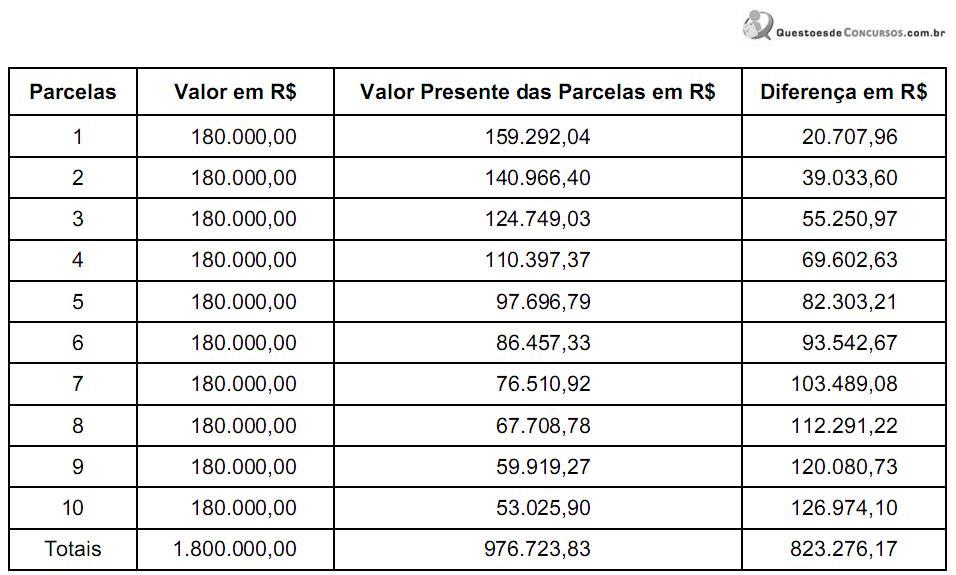

Lançamento contábil que deveria ter sido feito pela empresa Ativa S.A., em 01/02/2013, em R$: