Questões de Concurso

Comentadas sobre lei nº 6.404-1976 e alterações posteriores em contabilidade geral

Foram encontradas 88 questões

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79813

Contabilidade Geral

Texto associado

Em relação às demonstrações contábeis, julgue os itens de 115 a

123 com base na Lei n.o 6.404/1976 e suas alterações.

123 com base na Lei n.o 6.404/1976 e suas alterações.

O relatório anual da administração deve relacionar os investimentos da companhia em sociedades coligadas e controladas e mencionar as modificações ocorridas durante o exercício.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79812

Contabilidade Geral

Texto associado

Em relação às demonstrações contábeis, julgue os itens de 115 a

123 com base na Lei n.o 6.404/1976 e suas alterações.

123 com base na Lei n.o 6.404/1976 e suas alterações.

Para aumentar o capital social mediante subscrição de ações, a companhia deve ter realizado, no mínimo, três quartos de seu capital social.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79809

Contabilidade Geral

Texto associado

Em relação às demonstrações contábeis, julgue os itens de 115 a

123 com base na Lei n.o 6.404/1976 e suas alterações.

123 com base na Lei n.o 6.404/1976 e suas alterações.

Caso uma companhia aberta apresente um prejuízo acumulado de setecentos mil reais, a assembleia-geral, julgando-o excessivo, poderá deliberar pela redução do capital social até o montante máximo de quinhentos e vinte e cinco mil reais.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79808

Contabilidade Geral

Texto associado

Em relação às demonstrações contábeis, julgue os itens de 115 a

123 com base na Lei n.o 6.404/1976 e suas alterações.

123 com base na Lei n.o 6.404/1976 e suas alterações.

O critério para avaliação de elementos do passivo não circulante - obrigações, encargos e riscos - é o método de ajuste ao valor presente, apenas se houver efeito relevante no resultado.

Q74245

Contabilidade Geral

Com base na lei 6404/76, analise os lançamentos contábeis a seguir.

Bancos

Bancos

a Diversos

a Diversos

a Duplicatas a Receber

a Duplicatas a Receber

a Receitas de Juros

a Receitas de Juros

Esses lançamentos contábeis representam:

Bancos a Diversos a Duplicatas a Receber a Receitas de Juros Esses lançamentos contábeis representam:

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40102

Contabilidade Geral

As empresas de capital aberto são obrigadas a publicar e divulgar um conjunto de informações contábeis. Sobre este assunto, considere:

I. As demonstrações serão complementadas por notas explicativas e outros quadros analíticos ou demonstrações contábeis necessários para esclarecimento da situação patrimonial e dos resultados do exercício.

II. O relatório anual da administração deve relacionar os investimentos da companhia em sociedades coligadas e controladas e mencionar as modificações ocorridas durante o exercício.

III. As notas explicativas devem divulgar as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras.

IV. As notas explicativas devem indicar os ônus reais constituídos sobre elementos do ativo, as garantias prestadas a terceiros e outras responsabilidades eventuais ou contingentes.

V. A realização de auditoria das demonstrações contábeis e emissão de parecer sobre sua adequação quanto às normas e práticas contábeis adotadas no Brasil é de competência do conselho fiscal.

Está correto o que se afirma APENAS em

I. As demonstrações serão complementadas por notas explicativas e outros quadros analíticos ou demonstrações contábeis necessários para esclarecimento da situação patrimonial e dos resultados do exercício.

II. O relatório anual da administração deve relacionar os investimentos da companhia em sociedades coligadas e controladas e mencionar as modificações ocorridas durante o exercício.

III. As notas explicativas devem divulgar as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras.

IV. As notas explicativas devem indicar os ônus reais constituídos sobre elementos do ativo, as garantias prestadas a terceiros e outras responsabilidades eventuais ou contingentes.

V. A realização de auditoria das demonstrações contábeis e emissão de parecer sobre sua adequação quanto às normas e práticas contábeis adotadas no Brasil é de competência do conselho fiscal.

Está correto o que se afirma APENAS em

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40096

Contabilidade Geral

Compete ao Conselho Fiscal:

I. fiscalizar, por qualquer de seus membros, os atos dos administradores e verificar o cumprimento dos seus deveres legais e estatutários.

II. denunciar, por qualquer de seus membros, aos órgãos de administração e, se estes não tomarem as providências necessárias para a proteção dos interesses da companhia, à Assembleia-Geral, os erros, fraudes ou crimes que descobrir e sugerir providências úteis à companhia.

III. analisar, ao menos trimestralmente, o balancete e demais demonstrações financeiras elaboradas periodicamente pela companhia.

IV. fornecer ao acionista, ou grupo de acionistas que representem, no mínimo, 20% do capital social, sempre que solicitadas, informações sobre matérias de sua competência.

Está correto o que se afirma em

I. fiscalizar, por qualquer de seus membros, os atos dos administradores e verificar o cumprimento dos seus deveres legais e estatutários.

II. denunciar, por qualquer de seus membros, aos órgãos de administração e, se estes não tomarem as providências necessárias para a proteção dos interesses da companhia, à Assembleia-Geral, os erros, fraudes ou crimes que descobrir e sugerir providências úteis à companhia.

III. analisar, ao menos trimestralmente, o balancete e demais demonstrações financeiras elaboradas periodicamente pela companhia.

IV. fornecer ao acionista, ou grupo de acionistas que representem, no mínimo, 20% do capital social, sempre que solicitadas, informações sobre matérias de sua competência.

Está correto o que se afirma em

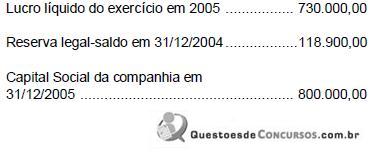

Q34235

Contabilidade Geral

O estatuto da Cia. Valinhos é omisso com relação ao pagamento de dividendos. Sabe-se que:

Levando em conta apenas estas informações, o dividendo obrigatório a ser distribuído pela companhia, seguindo estritamente o disposto na Lei das Sociedades por Ações, corresponde, em R$, a

Levando em conta apenas estas informações, o dividendo obrigatório a ser distribuído pela companhia, seguindo estritamente o disposto na Lei das Sociedades por Ações, corresponde, em R$, a