Questões de Concurso

Comentadas sobre lei nº 6.404-1976 e alterações posteriores em contabilidade geral

Foram encontradas 88 questões

Julgue o item que se segue, relativo a testes de impairment, critérios de avaliação e mensuração do imobilizado e demonstração dos fluxos de caixa.

De acordo com o disposto na Lei n.º 6.404/1976, a entidade

pode optar pelo método de custo ou pelo método de

reavaliação para a mensuração de bens tangíveis após o seu

reconhecimento inicial.

Segundo o Art. 176 da Lei 6.404/76, ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil da companhia, as demonstrações financeiras, que deverão exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício. Em relação à estrutura e ao conteúdo do Balanço Patrimonial, é CORRETO afirmar:

Julgue o item abaixo.

As empresas públicas, as sociedades de economia

mista e suas subsidiárias, não obstante se sujeitarem

a estatuto próprio, em relação às normas do Código

Penal, estão sujeitas às mesmas disposições aplicáveis

às administrações diretas e autarquias constantes da

Lei (Geral) de Licitações e Contratos.

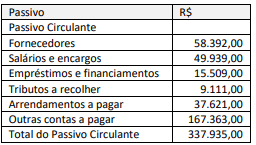

Em se tratando dos preceitos da Lei n° 6.404/1976 e sobre a divulgação de outras contas a pagar, é correto afirmar que:

Assinale a opção que indica a apresentação deste montante no Balanço Patrimonial da sociedade empresária, após a adoção das modificações determinadas pela Lei nº 11.941/2009.

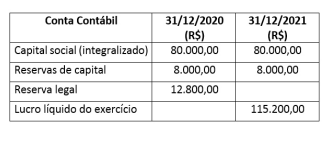

Em relação à determinação da parcela realizada do lucro líquido do exercício, analise as seguintes contas:

I. lucro inflacionário. II. resultado líquido positivo da equivalência patrimonial. III. lucro líquido na venda de estoque para empresa controlada. IV. ganhos líquidos decorrentes da realização da Reserva de Reavaliação, constituída enquanto permitida. V. ganhos líquidos em contabilização de ativo e passivo pelo valor de mercado, cujo prazo de realização financeira ocorre após o término do exercício social seguinte.

Considera-se realizada a parcela do lucro líquido do exercício que exceder da soma dos valores apresentados somente em

Relativamente à elaboração de demonstrações contábeis segundo a normatização aplicável, julgue os itens seguintes.

I Registram-se em investimentos as participações permanentes em outras sociedades e os direitos de qualquer natureza que não se destinem à manutenção da atividade da entidade contábil.

II Para fins de apuração do resultado do exercício, computam-se as receitas e os rendimentos auferidos no período, ainda que não realizados em moeda, e os custos, as despesas, os encargos e as perdas incorridos para a realização dessas receitas e desses rendimentos.

III As modificações ocorridas, durante o exercício, no saldo de caixa e equivalentes de caixa, são evidenciadas na demonstração dos fluxos de caixa, admitida a segregação em até 3 (três) fluxos: das operações, dos financiamentos e dos investimentos.

Assinale a opção correta.

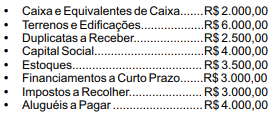

Sabendo que a entidade adota o que preceitua o art. 178 da Lei nº 6.404/76 e que as contas contábeis apresentadas são classificadas dentro dos grupos Ativo Circulante, Ativo Não Circulante, Passivo Circulante, Passivo Não Circulante e Patrimônio Líquido, o valor dos recursos da entidade controlados o longo prazo é de:

Nos termos da Lei nº 13.303/16, responda à questão.

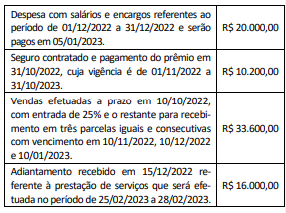

Considere os eventos apresentados a seguir:

De acordo com o disposto na Lei nº 6.404/1976, o resultado

do confronto das despesas com as receitas do exercício de

2022 corresponde a: