Questões de Concurso

Comentadas sobre lucro real, presumido e arbitrado em contabilidade geral

Foram encontradas 70 questões

Ano: 2015

Banca:

VUNESP

Órgão:

SAEG - SP

Prova:

VUNESP - 2015 - SAEG - Analista de Serviços Administrativos - Contábil / Financeiro |

Q605436

Contabilidade Geral

Texto associado

Considere que a DRE de 2014, a seguir, contém a quantidade

de meses informada, de acordo com a sistemática de

tributação adotada:

Sistemática de tributação / Período correspondente a DRE

• Lucro real - estimativa mensal (receita bruta) = 01 mês

• Lucro real - suspensão ou redução = 06 meses

• Lucro real - trimestral = 01 trimestre

• Lucro presumido = 01 trimestre

Demonstração do resultado

Receita bruta - venda de mercadorias 300.000

Receita bruta - venda de serviços 400.000

Custos das mercadorias e serviços prestados 250.000

Outras despesas e receitas

.. Resultado negativo de equivalência patrimonial 28.200

.. Dividendos recebidos 77.000

.. Despesas administrativas 42.800

Receita de juros 15.000

Receita na venda de ativo imobilizado 20.000

Custo do ativo imobilizado vendido 11.000

Lucro líquido antes dos tributos ???

Outras informações:-

Imposto de renda na fonte – serviços prestados 6.000

CSLL retida na fonte – serviços prestados 4.000

Prejuízos fiscais ano base 2013 150.000

Base Negativa da CSLL ano base 2013 150.000

Após a análise e considerações, responda a questão.

Sistemática de tributação / Período correspondente a DRE

• Lucro real - estimativa mensal (receita bruta) = 01 mês

• Lucro real - suspensão ou redução = 06 meses

• Lucro real - trimestral = 01 trimestre

• Lucro presumido = 01 trimestre

Demonstração do resultado

Receita bruta - venda de mercadorias 300.000

Receita bruta - venda de serviços 400.000

Custos das mercadorias e serviços prestados 250.000

Outras despesas e receitas

.. Resultado negativo de equivalência patrimonial 28.200

.. Dividendos recebidos 77.000

.. Despesas administrativas 42.800

Receita de juros 15.000

Receita na venda de ativo imobilizado 20.000

Custo do ativo imobilizado vendido 11.000

Lucro líquido antes dos tributos ???

Outras informações:-

Imposto de renda na fonte – serviços prestados 6.000

CSLL retida na fonte – serviços prestados 4.000

Prejuízos fiscais ano base 2013 150.000

Base Negativa da CSLL ano base 2013 150.000

Após a análise e considerações, responda a questão.

Optando a empresa pela sistemática de lucro real

anual-estimativa mensal, é correto afirmar que o valor

devido antes da dedução dos impostos na fonte, a

título de IRPJ, deverá ser:

Q587377

Contabilidade Geral

Considerando o disposto na Lei n.º 12.973/2014, que, além de outras deliberações, altera a legislação tributária federal relativa ao imposto sobre a renda das pessoas jurídicas (IRPJ), julgue o item a seguir.

O ajuste a valor presente incidente sobre um ativo decorrente de uma operação de longo prazo será contemplado na determinação do lucro real quando houver o reconhecimento contábil da receita ou do resultado da referida operação.

O ajuste a valor presente incidente sobre um ativo decorrente de uma operação de longo prazo será contemplado na determinação do lucro real quando houver o reconhecimento contábil da receita ou do resultado da referida operação.

Q587376

Contabilidade Geral

Considerando o disposto na Lei n.º 12.973/2014, que, além de

outras deliberações, altera a legislação tributária federal relativa ao

imposto sobre a renda das pessoas jurídicas (IRPJ), julgue o item a seguir.

O ganho oriundo de avaliação de ativo ou passivo a valor justo somente será contemplado no cálculo do lucro real do período em que se deu o ganho se o aumento do ativo ou a redução do passivo for evidenciado em subconta vinculada ao ativo ou passivo que tenha dado origem a tal resultado.

O ganho oriundo de avaliação de ativo ou passivo a valor justo somente será contemplado no cálculo do lucro real do período em que se deu o ganho se o aumento do ativo ou a redução do passivo for evidenciado em subconta vinculada ao ativo ou passivo que tenha dado origem a tal resultado.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

DPF

Prova:

CESPE / CEBRASPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q546493

Contabilidade Geral

Com relação à contabilidade comercial, julgue o item a seguir.

Considere que, no final do exercício, uma empresa tenha

reconhecido provisão para crédito de liquidação duvidosa no

valor de R$ 40.000,00 e perda no recebimento de crédito no

valor de R$ 4.000,00. Considere, também, que as bases de

cálculo tenham sido, respectivamente, o histórico de

inadimplência de clientes e a parcela que excedeu o valor que

um cliente, declarado concordatário, comprometeu-se a pagar.

Nesse caso, as despesas operacionais dedutíveis para fins de

apuração do lucro tributável (lucro real) somam R$ 36.000,00

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Contador |

Q304281

Contabilidade Geral

Texto associado

No que concerne ao cálculo e escrituração do PIS/PASEP, da COFINS, do imposto de renda das pessoas jurídicas (IRPJ) e da CSLL, julgue os itens consecutivos.

Para as empresas optantes pelo regime tributário de transição (RTT), o livro de apuração do lucro real (LALUR) foi substituído pelo controle fiscal contábil de transição (FCONT).

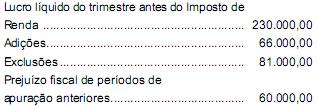

Q141785

Contabilidade Geral

Foram extraídos os seguintes dados do Livro de Apuração do Lucro Real da Cia. ABC (em R$):

A companhia decidiu compensar todo o valor do prejuízo fiscal a que tem direito de acordo com a legislação tributária do imposto de renda. Logo, é correto concluir que a companhia apresentou nesse período de apuração:

A companhia decidiu compensar todo o valor do prejuízo fiscal a que tem direito de acordo com a legislação tributária do imposto de renda. Logo, é correto concluir que a companhia apresentou nesse período de apuração:

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

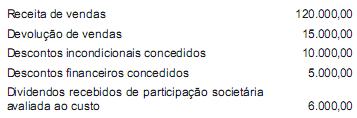

Q105189

Contabilidade Geral

As seguintes informações foram extraídas da escrituração contábil e fiscal da Cia. Araras, que é optante pela tributação do Imposto de Renda das Pessoas Jurídicas com base no lucro real trimestral, em R$:

O lucro real da companhia nesse trimestre, sabendo-se que ela utilizou o máximo permitido pela legislação para a compensação de prejuízos, é, em R$,

O lucro real da companhia nesse trimestre, sabendo-se que ela utilizou o máximo permitido pela legislação para a compensação de prejuízos, é, em R$,

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88253

Contabilidade Geral

A Comercial Lua e Meia Ltda., tributada pelo lucro presumido, apresentou as seguintes informações ocorridas em suas atividades comerciais normais, em abril de 2010, em reais:

Adotando-se exclusivamente as informações recebidas e considerando-se as determinações fiscais em vigor, o valor da COFINS devido em abril/2010, em reais, é de

Adotando-se exclusivamente as informações recebidas e considerando-se as determinações fiscais em vigor, o valor da COFINS devido em abril/2010, em reais, é de

Q61130

Contabilidade Geral

Dados extraídos da contabilidade e do Livro de Apuração do Lucro Real (LALUR) da Cia. Peloponeso, referentes ao período de apuração anual encerrado em 31/12/2005:

O lucro real, correspondente a esse período de apuração, caso a companhia utilize o valor máximo de compensação do prejuízo fiscal permitido pela legislação tributária, será, em R$,

O lucro real, correspondente a esse período de apuração, caso a companhia utilize o valor máximo de compensação do prejuízo fiscal permitido pela legislação tributária, será, em R$,

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

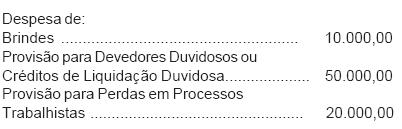

Q14317

Contabilidade Geral

Em 2007, a Cia. Zarca S/A, tributada pelo lucro real, antes de fazer a sua declaração anual do Imposto de Renda ano base 2006, fez as seguintes anotações de despesas incluídas na apuração do resultado do exercício, em reais, evidenciadas na Demonstração do Resultado, encerrado em 31/12/06:

Considerando-se os aspectos técnicos conceituais e a legislação tributária do Imposto de Renda, o valor de adições temporárias, a ser incluído no LALUR, para determinação do lucro real, em reais, é

Considerando-se os aspectos técnicos conceituais e a legislação tributária do Imposto de Renda, o valor de adições temporárias, a ser incluído no LALUR, para determinação do lucro real, em reais, é