Questões de Contabilidade Geral - Método da Equivalência Patrimonial - MEP para Concurso

Foram encontradas 81 questões

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

FUB

Prova:

CESPE - 2015 - FUB - Contador - Ciências Contábeis |

Q548126

Contabilidade Geral

Julgue o item a seguir, com relação aos fatos descritos e seus efeitos nas demonstrações contábeis, elaboradas conforme a Lei n.º 6.404/1976 (e alterações posteriores) e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

Na demonstração do valor adicionado, o reconhecimento de resultado positivo de equivalência patrimonial aumenta o valor adicionado recebido em transferência.

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Contábeis |

Q546455

Contabilidade Geral

A Cia. Industrial Lambda tem uma participação de 75% no capital

social da Comercial Mi S.A., que é composto exclusivamente por

ações ordinárias. Os demais investidores da Comercial Mi S.A. são

independentes do grupo econômico ao qual a Cia. Industrial

Lambda pertence. Em 30/11/x1, a Cia. Industrial Lambda vendeu

produtos à Comercial Mi S.A. por um total de R$1.000.000. Esses

produtos tiveram um custo para a Cia. Industrial Lambda de

R$800.000. Até 31/12/x1, a Comercial Mi S.A. havia vendido

metade desses produtos, por R$750.000, a clientes que não eram

partes relacionadas nem dela nem da Cia. Industrial Lambda.

Sabendo que essas transações não são tributadas e que não

houve outras operações entre ambas as companhias durante x1,

o efeito líquido das transações descritas no resultado consolidado

do exercício de x1 da Cia. Industrial Lambda será de:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Contábeis |

Q546454

Contabilidade Geral

A Cia. Industrial Iota tem uma participação de 25% no capital

social da Comercial Kapa S.A., que é composto exclusivamente

por ações ordinárias. Os demais investidores da Comercial Kapa

S.A. são independentes do grupo econômico ao qual a Cia.

Industrial Iota pertence. Em 30/11/x1, a Cia. Industrial Iota

vendeu produtos à Comercial Kapa S.A. por um total de

R$1.000.000. Esses produtos tiveram um custo para a Cia.

Industrial Iota de R$800.000. Até 31/12/x1, a Comercial Kapa S.A.

havia vendido metade desses produtos a clientes que não eram

partes relacionadas nem dela nem da Cia. Industrial Iota.

Sabendo que essas transações não são tributadas, que não houve

outras operações entre ambas as companhias durante x1, e que

ao final desse exercício a Comercial Kapa S.A. obteve um lucro

líquido de R$1.200.000, o efeito líquido no resultado da Cia.

Industrial Iota de sua participação nos resultados de x1 da

Comercial Kapa S.A. será de:

Ano: 2014

Banca:

VUNESP

Órgão:

Prefeitura de São José do Rio Preto - SP

Prova:

VUNESP - 2014 - Prefeitura de São José do Rio Preto - SP - Auditor Fiscal Tributário Municipal |

Q493847

Contabilidade Geral

A Cia. Franca é controlada pela Cia. Ribeirão Preto, que tem 75% de seu capital social. No final do exercício de 2013, a Cia. Franca registrou um lucro líquido do exercício de R$ 850.000,00 na sua Demonstração de Resultado. A controlada também aumentou seu capital em R$ 100.000,00 no exercício, sendo que a Cia. Ribeirão Preto e todos os acionistas minoritários subscreveram e integralizaram a parte que lhes era correspondente nesse aumento. No mesmo exercício, ao efetuar a avaliação do investimento pela equivalência patrimonial, a controladora registrou um resultado positivo de equivalência patrimonial, em R$, de:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477864

Contabilidade Geral

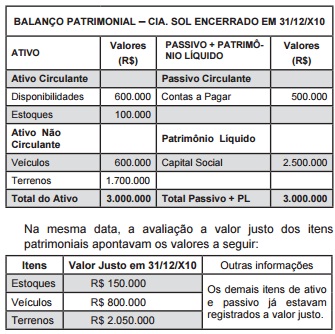

Em 31/12/x10, a Cia. LUA adquire 60% do Patrimônio Líquido da Cia. SOL assumindo o controle da mesma, pagando a vista na operação R$ 1,8 milhões. Na mesma data, o Balanço Patrimonial da empresa adquirida era composto pelos seguintes elementos patrimoniais:

Com base nos dados fornecidos, ao efetuar o registro da participação societária permanente da Cia. Sol, a empresa investidora deve lançar a débito da conta de investimento um valor total de:

Com base nos dados fornecidos, ao efetuar o registro da participação societária permanente da Cia. Sol, a empresa investidora deve lançar a débito da conta de investimento um valor total de:

Ano: 2014

Banca:

FUNCAB

Órgão:

SEFAZ-BA

Prova:

FUNCAB - 2014 - SEMGE - BA - Auditor Fiscal - Administração Tributária - Tarde |

Q458348

Contabilidade Geral

Segundo o entendimento da NBC TG 18, a modalidade de avaliação de investimento, em que o investidor tem influência significativa é o:

Ano: 2014

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2014 - SEFAZ-RS - Auditor Fiscal da Receita Estadual - Bloco 2 |

Q458271

Contabilidade Geral

De acordo com a Lei nº 6.404/76 e suas alterações, é considerada controlada a sociedade na qual a controladora, diretamente ou através de outras controladas, é titular de direitos de sócios que lhe assegurem preponderância nas deliberações sociais e o poder de eleger

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435395

Contabilidade Geral

Em relação à consolidação das demonstrações contábeis e demonstrações separadas, julgue o item a seguir.

O balanço patrimonial consolidado apresentado por uma empresa controladora que tenha, por exemplo, 70% de participação acionária da empresa investida, deve apresentar, separadamente, as participações de não controladores, dentro do patrimônio líquido.

O balanço patrimonial consolidado apresentado por uma empresa controladora que tenha, por exemplo, 70% de participação acionária da empresa investida, deve apresentar, separadamente, as participações de não controladores, dentro do patrimônio líquido.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435385

Contabilidade Geral

Com relação à contabilização de investimentos em coligadas e controladas, julgue o item a seguir, desconsiderando qualquer efeito tributário.

Suponha que o lucro líquido da empresa Delta, no final de 2013, tenha sido de R$ 600.000. Suponha, ainda, que 10% desse lucro não tenham sido realizados naquele período e que sejam referentes a uma operação de venda de estoque para a controladora, que detém 30% de participação na empresa Delta. Nessa situação, a controladora deverá reconhecer o valor de R$ 180.000 como resultado da equivalência patrimonial em 2013.

Suponha que o lucro líquido da empresa Delta, no final de 2013, tenha sido de R$ 600.000. Suponha, ainda, que 10% desse lucro não tenham sido realizados naquele período e que sejam referentes a uma operação de venda de estoque para a controladora, que detém 30% de participação na empresa Delta. Nessa situação, a controladora deverá reconhecer o valor de R$ 180.000 como resultado da equivalência patrimonial em 2013.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392785

Contabilidade Geral

Com relação à contabilização dos itens patrimoniais e de resultado, bem como aos seus efeitos, julgue os itens que se seguem.

Os investimentos mantidos por uma entidade em suas coligadas ou controladas e em outras entidades devem ser avaliados pelo método da equivalência patrimonial, com impactos no balanço patrimonial e na demonstração de resultado do exercício.

Os investimentos mantidos por uma entidade em suas coligadas ou controladas e em outras entidades devem ser avaliados pelo método da equivalência patrimonial, com impactos no balanço patrimonial e na demonstração de resultado do exercício.

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351485

Contabilidade Geral

A Cia. Carioca adquiriu, em 31/12/2012, 40% das ações da Cia. Copa por R$ 4.500.000,00 à vista, o que lhe conferiu influência significativa na administração. Na data da aquisição, o Patrimônio Líquido da Cia. Copa era R$ 6.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis desta Cia. era R$ 9.000.000,00, cuja diferença foi decorrente de um terreno que a Cia. Copa havia adquirido em 2010.

No período de 01/01/2013 a 30/06/2013, a Cia. Copa reconheceu as seguintes mutações em seu Patrimônio Líquido:

- Lucro líquido do semestre: R$ 400.000,00

- Ajustes de conversão de investida no exterior: R$ 100.000,00 (credor)

Com base nestas informações, os valores evidenciados no Balanço Patrimonial da Cia. Carioca, em Investimentos em Coligadas, em 31/12/2012 e 30/06/2013, foram, respectivamente,

No período de 01/01/2013 a 30/06/2013, a Cia. Copa reconheceu as seguintes mutações em seu Patrimônio Líquido:

- Lucro líquido do semestre: R$ 400.000,00

- Ajustes de conversão de investida no exterior: R$ 100.000,00 (credor)

Com base nestas informações, os valores evidenciados no Balanço Patrimonial da Cia. Carioca, em Investimentos em Coligadas, em 31/12/2012 e 30/06/2013, foram, respectivamente,

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE - 2011 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q272363

Contabilidade Geral

Texto associado

A Lei n.o 6.404/1976 estabelece, para as sociedades por ações, a

obrigatoriedade da adoção do método da equivalência patrimonial

na avaliação de investimentos em coligadas, controladas e em

outras sociedades que façam parte de um mesmo grupo ou estejam

sob controle comum. Com relação aos conceitos legais acerca do

assunto, julgue os itens que se seguem.

obrigatoriedade da adoção do método da equivalência patrimonial

na avaliação de investimentos em coligadas, controladas e em

outras sociedades que façam parte de um mesmo grupo ou estejam

sob controle comum. Com relação aos conceitos legais acerca do

assunto, julgue os itens que se seguem.

São coligadas as sociedades nas quais a investidora tenha influência significativa.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE - 2011 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q272362

Contabilidade Geral

Texto associado

A Lei n.o 6.404/1976 estabelece, para as sociedades por ações, a

obrigatoriedade da adoção do método da equivalência patrimonial

na avaliação de investimentos em coligadas, controladas e em

outras sociedades que façam parte de um mesmo grupo ou estejam

sob controle comum. Com relação aos conceitos legais acerca do

assunto, julgue os itens que se seguem.

obrigatoriedade da adoção do método da equivalência patrimonial

na avaliação de investimentos em coligadas, controladas e em

outras sociedades que façam parte de um mesmo grupo ou estejam

sob controle comum. Com relação aos conceitos legais acerca do

assunto, julgue os itens que se seguem.

Influência significativa existe quando a investidora detém ou exerce o poder de participar nas decisões das políticas financeira ou operacional da investida, sem controlá-la.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264288

Contabilidade Geral

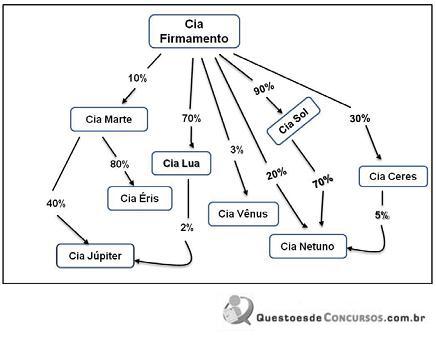

Observado o exposto no gráfico de Participações Societárias da Cia. Firmamento, a seguir, pode-se afirmar que

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264279

Contabilidade Geral

A Empresa Controladora S.A., companhia de capital aberto, apura um resultado negativo de equivalência patrimonial que ultrapassa o valor total de seu investimento na Empresa Adquirida S.A. em R$ 400.000,00. A Empresa Controladora S.A. não pode deixar de aplicar recursos na investida, uma vez que ela é a única fornecedora de matéria-prima estratégica para seu negócio. Dessa forma, deve a investidora registrar o valor da equivalência

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105539

Contabilidade Geral

No balanço encerrado em dezembro/2008, a Comercial Belezoca S/A, depois da avaliação do investimento pelo método da equivalência patrimonial, apresentou a seguinte informação de sua participação societária de 30% no capital da Co- mercial Lindeza S/A:

Em 2009, a Comercial Lindeza distribuiu R$ 80.000,00 de dividendos e informou um Patrimônio Líquido de R$ 600.000,00 depois da proposta da distribuição do resultado do exercício.

Dados adicionais:

• Em 2009, a Belezoca manteve a mesma participação no capital da Lindeza.

• O patrimônio líquido da Lindeza é constituído, somente, por capital e reservas de lucros.

• O capital social da Lindeza está totalmente integralizado.

• Nenhuma operação foi realizada entre as duas companhias.

Considerando-se exclusivamente as informações acima e as normas vigentes, a Comercial Belezoca, na avaliação do investimento pelo método da equivalência patrimonial, apurou uma receita de equivalência patrimonial, em reais, de

Em 2009, a Comercial Lindeza distribuiu R$ 80.000,00 de dividendos e informou um Patrimônio Líquido de R$ 600.000,00 depois da proposta da distribuição do resultado do exercício.

Dados adicionais:

• Em 2009, a Belezoca manteve a mesma participação no capital da Lindeza.

• O patrimônio líquido da Lindeza é constituído, somente, por capital e reservas de lucros.

• O capital social da Lindeza está totalmente integralizado.

• Nenhuma operação foi realizada entre as duas companhias.

Considerando-se exclusivamente as informações acima e as normas vigentes, a Comercial Belezoca, na avaliação do investimento pelo método da equivalência patrimonial, apurou uma receita de equivalência patrimonial, em reais, de

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68922

Contabilidade Geral

Assinale a alternativa correta em relação ao conceito do MEP (método da equivalência patrimonial).

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68914

Contabilidade Geral

A empresa Investidora Nordeste é detentora de 80% do total das ações da empresa investida Ceará e 60% do total das ações da empresa investida Bahia. O patrimônio líquido em 31/12/2008 da Nordeste era de R$ 650.000,00; da Ceará era de R$ 450.000,00 e da empresa Bahia, R$ 630.000,00. Durante o ano de 2009, a empresa Nordeste vendeu, com uma margem de lucro de 30%, R$ 25.500,00 em mercadorias para a empresa Ceará e R$ 11.000,00 para a empresa Bahia. Todas as vendas da Investidora para as Investidas ficaram nos estoques das investidas. Também durante 2009, a empresa Ceará vendeu mercadorias para a Investidora e obteve um lucro de R$ 15.000,00 com essas vendas, sendo que 60% dessas mercadorias ficaram em estoques na Investidora. A Bahia vendeu mercadorias para a investidora e obteve um lucro de R$ 28.000,00 com essas vendas, sendo que 30% dessas mercadorias ficaram em estoque na Investidora. O lucro da Ceará, obtido em 31/12/2009, foi de R$ 72.000,00 e da empresa Bahia, foi de R$ 68.000,00.

Qual o valor da conta investimentos avaliado pelo método da equivalência patrimonial registrada na contabilidade da empresa Nordeste, em 31/12/2009?

Qual o valor da conta investimentos avaliado pelo método da equivalência patrimonial registrada na contabilidade da empresa Nordeste, em 31/12/2009?

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68910

Contabilidade Geral

A empresa Santa Catarina é detentora de 60% do total das ações da empresa Blumenau e 70% do total das ações da empresa Joinville. O patrimônio líquido em 31/12/2008 da empresa Santa Catarina era de R$ 650.000,00; da Blumenau era de R$ 220.000,00 e da empresa Joinville, R$ 250.000,00. No balanço de 31/12/2009, a empresa Blumenau obteve um lucro de R$ 85.000,00 e destinou 20% desse lucro como dividendos propostos para serem pagos em 2010. Em 31/12/2009, a empresa Joinville obteve um lucro de R$ 115.000,00 e destinou 90% como dividendos propostos para serem pagos em 2010.

Qual o valor total da receita de equivalência patrimonial que foi registrada na contabilidade da empresa Santa Catarina, em 31/12/2009?

Qual o valor total da receita de equivalência patrimonial que foi registrada na contabilidade da empresa Santa Catarina, em 31/12/2009?

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Contador - Biocombustível |

Q61689

Contabilidade Geral

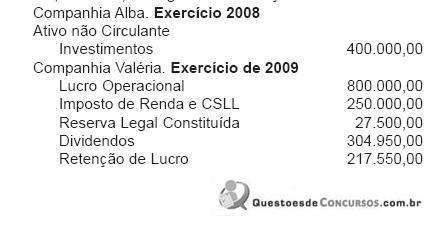

A Companhia de capital fechado Alba, por interesses operacionais, detém 80% das ações da Valéria S.A. Em 2009, antes do encerramento do balanço, a Alba apresentou, em reais, as seguintes informações:

Considerando-se as informações recebidas e as determinações da legislação pertinente, qual o valor, em reais, do ajuste do investimento, avaliado pelo método da equivalência patrimonial, no balanço de 2009 da Companhia Alba?

Considerando-se as informações recebidas e as determinações da legislação pertinente, qual o valor, em reais, do ajuste do investimento, avaliado pelo método da equivalência patrimonial, no balanço de 2009 da Companhia Alba?