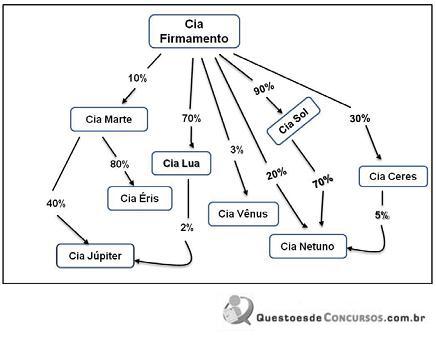

Observado o exposto no gráfico de Participações Societárias ...

- Gabarito Comentado (1)

- Aulas (6)

- Comentários (9)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

A participação de acionistas não controladores no capital da Cia. Netuno corresponde, na verdade, a apenas 5%, uma vez que a Cia. Firmamento (controladora) detém uma participação de 95%, sendo uma participação direta de 20% e uma participação indireta de 75% (70% por meio da Cia. Sol e 5% por meio da Cia. Ceres).

Os juros sobre o capital próprio representam, para a empresa que os pagam, despesas financeiras e, para as empresas que os recebem, receitas financeiras (RIR/1999, artigo 347). Dessa forma, os valores recebidos a esse título não devem ser adicionados (debitados) ao valor do investimento.

A Cia. Júpiter não é Controlada indireta da Cia. Firmamento (esta não possui mais de 50% das ações daquela). Também não é sua coligada (a investidora não possui, direta ou indiretamente, 20% ou mais das ações da investida). A existência de influência significativa não caracteriza o controle e sim coligação. A questão não aborda outras condições de caracterização do controle que não o percentual de participação no capital.

Pode integrar a remuneração que uma investida paga à sua investidora tanto os dividendos quanto os juros sobre capital próprio. Os dividendos recebidos de controladas (como é o caso da Cia. Sol) são contabilizados como Resultado Positivo de Equivalência Patrimonial (creditados), porém, os juros sobre o capital próprio são registrados como receitas financeiras.

Os dividendos recebidos de investimentos não avaliados pela equivalência patrimonial (em empresas não caracterizadas como coligadas, controladas ou empreendimentos controlados em conjunto, como é o caso da Cia. Sol) são registrados como receita de dividendos.

A resposta correta a esta questão é a letra (b).

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

D - Dividendo a Receber

C - Receita de Dividendo

Pois, trata - se de avaliação pelo método do custo. Portanto, gabarito B

Participação da Firmamento na Netuno: 20% + (90% x 70%) + (30% x 5%) = 84,5%.

Participação dos minoritários: 100% – 84,5% = 15,5%.

Alternativa B

Os juros distribuídos pela Vênus são reconhecidos pela Firmamento como receita de dividendos, no resultado, pois aquela é avaliada pelo custo de aquisição (não é coligada ou controlada).

Alternativa C

Os juros sobre o capital próprio são registrados pela investida como receita.

Alternativa D

Participação da Firmamento na Júpiter: (10 x 40%) + (70 x 2%) = 18%. Não é controlada, nem coligada, salvo se houver influência significativa.

Alternativa E

A Firmamento deve registrar como redução do custo do investimento os dividendos recebidos da Sol, pois se trata de controlada.

A meu ver deveria ter multiplicado (10% x 40%) + (70% x 2%) = 5,4%

Alguem confirma este raciocinio?

Fábio, compartilho do seu entendimento para a alternativa D.

Complementando a explicação para a alternativa E:

A Cia. Sol trata-se de controlada, devendo ser avaliada pelo método de equivalência patrimonial.

Lançamentos na Cia. Firmamento:

-

Na auferição do lucro

D – Participação em Cia. Do Sol

C – Resultado (ou receita) de equivalência patrimonial

-

Na distribuição de dividendos aos acionistas

D – Dividendos a receber

C – Participação em Cia. Do Sol

Portanto, a investidora, ao registrar a remuneração distribuída aos acionistas pela Cia. Do Sol (2o momento) efetua um crédito na conta Participação em Cia. Do Sol.

Alternativa ERRADA.

Gente que calculo é esse do Jeferson que chegou aos 18% ???

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo