Questões de Contabilidade Geral - Noções Gerais de Balanço Patrimonial para Concurso

Foram encontradas 2.943 questões

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BR Distribuidora

Prova:

CESGRANRIO - 2013 - BR Distribuidora - Técnico de Contabilidade Júnior |

Q488351

Contabilidade Geral

Texto associado

Utilize o enunciado a seguir para responder às questões de nos 31, 32, 33 e 34.

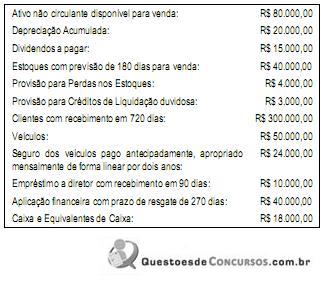

Em 31/dezembro/2011, antes da elaboração do Balanço Patrimonial, uma empresa apresentou o seguinte balancete de verificação:

Em 31/dezembro/2011, antes da elaboração do Balanço Patrimonial, uma empresa apresentou o seguinte balancete de verificação:

Considerando exclusivamente as informações apresentadas pela empresa no Balancete de Verificação, o valor do capital total à disposição da empresa, evidenciado no respectivo Balanço Patrimonial, elaborado em 31/Dezembro/2011, em reais, é

Ano: 2014

Banca:

FGV

Órgão:

SUSAM

Prova:

FGV - 2014 - SUSAM - Técnico de Nível Superior - Ciências Contábeis |

Q488338

Contabilidade Geral

A Cia. F apresentava os seguintes saldos em seu balancete de

31/12/2013:

Com base nas informações acima, o Balanço Patrimonial da Cia. F irá apresentar o seguinte saldo como ativo circulante em 31/12/2013

Com base nas informações acima, o Balanço Patrimonial da Cia. F irá apresentar o seguinte saldo como ativo circulante em 31/12/2013

Q488047

Contabilidade Geral

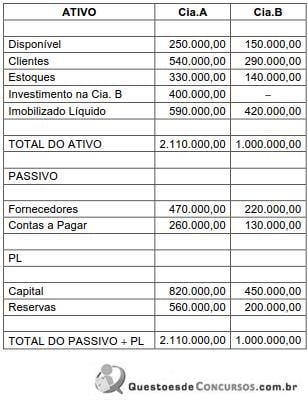

A Cia.B é controlada pela Cia.A. Os balanços patrimoniais das duas companhias, referentes ao exercício encerrado em 31-12-2010, estão descritos a seguir:

Efetuando-se a consolidação dos balanços, o valor do Patrimônio Líquido consolidado corresponderá a, em R$,

Efetuando-se a consolidação dos balanços, o valor do Patrimônio Líquido consolidado corresponderá a, em R$,

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Ciências Contábeis |

Q486391

Contabilidade Geral

De acordo com o § 2° do art. 31 da Lei n° 12.973/2014, nas vendas de bens do ativo não circulante classificados como investimentos, imobilizado ou intangível, realizadas para recebimento do preço, integral ou parcial, após o término do exercício social seguinte ao da contratação, o contribuinte poderá, para efeito de determinar o lucro real, reconhecer o lucro na

Q486050

Contabilidade Geral

Texto associado

Para responder a questão, considere as informações abaixo.

A Cia. Brasileira adquiriu 80% das ações da Cia. Espanhola por R$ 8.000.000,00 e assumiu o seu controle. Na data da

aquisição, o Patrimônio Líquido da Cia. Espanhola era de R$ 5.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis

da Cia. era de R$ 7.000.000,00. A Participação dos Não Controladores foi avaliada pela parte que lhes cabe no valor justo líquido dos

ativos e passivos identificáveis da adquirida.

A Cia. Brasileira adquiriu 80% das ações da Cia. Espanhola por R$ 8.000.000,00 e assumiu o seu controle. Na data da

aquisição, o Patrimônio Líquido da Cia. Espanhola era de R$ 5.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis

da Cia. era de R$ 7.000.000,00. A Participação dos Não Controladores foi avaliada pela parte que lhes cabe no valor justo líquido dos

ativos e passivos identificáveis da adquirida.

O valor reconhecido no ativo da Cia. Brasileira, no grupo Investimentos, foi

Q485075

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 26 - Apresentação das Demonstrações Contábeis, uma entidade deve divulgar, para cada classe de ações do capital, a quantidade de ações autorizadas, a quantidade de ações subscritas e inteiramente integralizadas e as subscritas não integralizadas.

Além de divulgar nota explicativa, essa divulgação deve ser feita

Além de divulgar nota explicativa, essa divulgação deve ser feita

Q485058

Contabilidade Geral

De acordo com o Pronunciamento Contábil CPC 10 (R1)- Pagamento Baseado em Ações, os produtos recebidos em transação, com pagamento baseado em ações, que não se qualifiquem para fins de reconhecimento como ativos, devem ser reconhecidos como

Q485055

Contabilidade Geral

Assinale a opção que indica uma das mudanças instituídas pela Lei 11.941/2009.

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Administração |

Q484693

Contabilidade Geral

De acordo com as normas de Contabilidade vigentes no Brasil, um terreno adquirido por uma entidade e mantido para valorização é classificado no Balanço Patrimonial como

Q483111

Contabilidade Geral

Texto associado

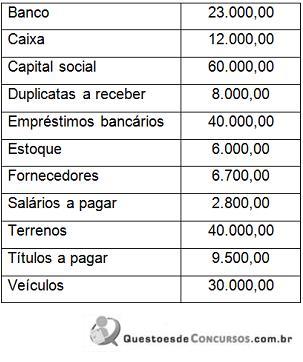

Uma entidade apresentou, em 31/12/2010, os seguintes saldos de contas. Com base nesses saldos,

responda a questão, conforme determina o CPC 26 – Apresentação das

Demonstrações Contábeis.

responda a questão, conforme determina o CPC 26 – Apresentação das

Demonstrações Contábeis.

O total do Ativo Não Circulante é:

Q483110

Contabilidade Geral

Texto associado

Uma entidade apresentou, em 31/12/2010, os seguintes saldos de contas. Com base nesses saldos,

responda a questão, conforme determina o CPC 26 – Apresentação das

Demonstrações Contábeis.

responda a questão, conforme determina o CPC 26 – Apresentação das

Demonstrações Contábeis.

O total do Ativo Circulante é:

Q482665

Contabilidade Geral

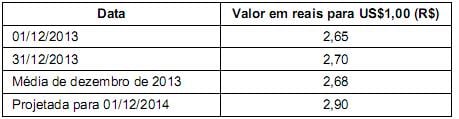

No dia 01/12/2013 a empresa Endividada S.A. obteve um empréstimo do exterior no valor total de US$ 1.000.000,00 (um milhão de dólares), para ser pago integralmente (principal e juros) em 01/12/2014. A taxa de juros contratada foi 1% ao mês e as informações sobre as cotações da taxa de câmbio, em várias datas, eram as seguintes:

Com base nestas informações, o valor apresentado no Balanço Patrimonial da empresa Endividada S.A., em 31/12/2013, referente a este empréstimo foi, em reais,

Com base nestas informações, o valor apresentado no Balanço Patrimonial da empresa Endividada S.A., em 31/12/2013, referente a este empréstimo foi, em reais,

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481862

Contabilidade Geral

Texto associado

Os Balancetes de Verificação da Cia. Forte apresentavam, no período 2009/2010, os saldos a seguir (Valores em reais):

A empresa forneceu, ainda, as informações complementares abaixo:

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.

Em 2010, o total do Passivo Circulante era de

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481860

Contabilidade Geral

Texto associado

Os Balancetes de Verificação da Cia. Forte apresentavam, no período 2009/2010, os saldos a seguir (Valores em reais):

A empresa forneceu, ainda, as informações complementares abaixo:

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.

O valor do Ativo Total em 2010 era de

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481857

Contabilidade Geral

A Cia. do Norte importou um novo equipamento fabril que quando em funcionamento aumentará sua produção em 40%, permitindo a ampliação do seu mercado de atuação. Na ocasião, a empresa incorreu nos seguintes gastos e desembolsos:

Relação de Gastos Valores (R$)

Valor pago ao fornecedor do equipamento .................................................... 1.300.000,00

Impostos não recuperáveis e de importação ................................................. 200.000,00

Fretes, seguros incidentes sobre transportes do item .............................. 40.000,00

Custo de adequação e preparação para instalação ....................................... 660.000,00

Honorários de pessoal especializado utilizado

na montagem e instalação do novo equipamento........................................... 350.000,00

Custo de instalação e montagem ........................................................ 300.000,00

Gastos de instalações finais com testes de funcionamento ..............................150.000,00

Com base nos dados fornecidos, a empresa deve

Relação de Gastos Valores (R$)

Valor pago ao fornecedor do equipamento .................................................... 1.300.000,00

Impostos não recuperáveis e de importação ................................................. 200.000,00

Fretes, seguros incidentes sobre transportes do item .............................. 40.000,00

Custo de adequação e preparação para instalação ....................................... 660.000,00

Honorários de pessoal especializado utilizado

na montagem e instalação do novo equipamento........................................... 350.000,00

Custo de instalação e montagem ........................................................ 300.000,00

Gastos de instalações finais com testes de funcionamento ..............................150.000,00

Com base nos dados fornecidos, a empresa deve

Q481556

Contabilidade Geral

Determinada empresa obteve, em 01/12/2014, um empréstimo para financiar seu capital de giro. O valor do empréstimo obtido foi de R$ 8.000.000,00 para pagamento integral (principal e juros) em 01/12/2015 e a taxa de juros compostos contratada foi 12% ao ano. Os custos de transação incorridos e pagos para a obtenção deste empréstimo foram R$ 160.000,00. Sabendo-se que este empréstimo é mensurado pelo custo amortizado, o valor reconhecido no Balanço Patrimonial, em 01/12/2014, foi, em reais,

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFGD

Prova:

Instituto AOCP - 2014 - UFGD - Analista Administrativo - Contabilidade |

Q480656

Contabilidade Geral

A Cia Delta S/A apresentava os seguintes saldos

em suas contas contábeis no encerramento do

exercício de 2013.

Em 02 janeiro de 2014 a Cia Delta S/A mudou seu escritório central para uma sala comercial no centro comercial Dourados. Para isso assinou um contrato de aluguel válido por 12 meses com valor mensal de R$ 1.200. A Cia Delta S/A optou por realizar o pagamento antecipado dos 12 meses de aluguel com cheque. No dia 31 de janeiro, o contador da empresa procede a apropriação de uma parcela do aluguel e elabora o novo Balanço Patrimonial. Considerando os saldos inicialmente apresentados e as operações realizadas no mês de janeiro, é correto afirmar que, em 31.01.2014,

Em 02 janeiro de 2014 a Cia Delta S/A mudou seu escritório central para uma sala comercial no centro comercial Dourados. Para isso assinou um contrato de aluguel válido por 12 meses com valor mensal de R$ 1.200. A Cia Delta S/A optou por realizar o pagamento antecipado dos 12 meses de aluguel com cheque. No dia 31 de janeiro, o contador da empresa procede a apropriação de uma parcela do aluguel e elabora o novo Balanço Patrimonial. Considerando os saldos inicialmente apresentados e as operações realizadas no mês de janeiro, é correto afirmar que, em 31.01.2014,

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFGD

Prova:

Instituto AOCP - 2014 - UFGD - Analista Administrativo - Contabilidade |

Q480651

Contabilidade Geral

O Balanço Patrimonial de uma empresa decorre da equação fundamental do patrimônio. Sobre o assunto, assinale a alternativa INCORRETA.

Q479478

Contabilidade Geral

Assinale a alternativa correta.

Q479173

Contabilidade Geral

Uma Sociedade Empresária apresentou os seguintes eventos:

Evento 1 Liquidação de uma obrigação reconhecida nas demonstrações contábeis, com a utilização de um recurso capaz de gerar benefícios futuros, também reconhecidos nas demonstrações contábeis.

Evento 2 Cessão de direito efetuada entre fornecedores da empresa.

Assinale a opção que apresenta o impacto nas demonstrações contábeis decorrente da contabilização dos eventos acima.

Evento 1 Liquidação de uma obrigação reconhecida nas demonstrações contábeis, com a utilização de um recurso capaz de gerar benefícios futuros, também reconhecidos nas demonstrações contábeis.

Evento 2 Cessão de direito efetuada entre fornecedores da empresa.

Assinale a opção que apresenta o impacto nas demonstrações contábeis decorrente da contabilização dos eventos acima.