Questões de Contabilidade Geral - Noções Gerais de Balanço Patrimonial para Concurso

Foram encontradas 2.943 questões

Q479156

Contabilidade Geral

Texto associado

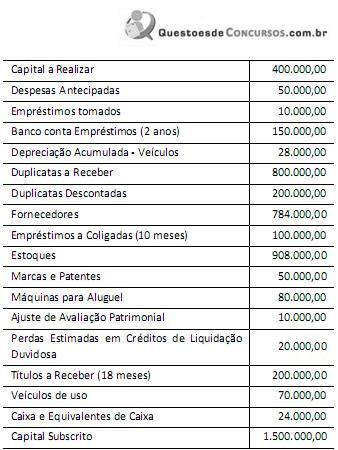

Com base nos dados abaixo, retirados de um balancete, determine o valor do Ativo Total:

Com base nos dados acima, é CORRETO afirmar que o valor do Ativo Total é:

Q479155

Contabilidade Geral

Uma Sociedade Empresária contraiu, em 30.6.2014, um empréstimo, para pagamento em 6 meses, no valor de R$24.000,00: foi descontada, no ato da liberação do referido empréstimo, a importância de R$2.000,00, a título de juros relativos ao contrato de empréstimo.

Considerando-se que a apuração do resultado é mensal, o registro contábil dessa transação, no momento da concessão do empréstimo, será:

Considerando-se que a apuração do resultado é mensal, o registro contábil dessa transação, no momento da concessão do empréstimo, será:

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478340

Contabilidade Geral

A NBC TG ESTRUTURA CONCEITUAL traz os elementos diretamente relacionados com a mensuração da posição patrimonial da empresa: ativo, passivo e patrimônio líquido. Analise os conceitos de acordo com a norma, marque V para verdadeiro ou F para falso e, em seguida, assinale a alternativa que apresenta a sequência correta.

( ) Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que resultem futuros benefícios econômicos para a entidade.

( ) Passivo é uma obrigação presente da entidade derivada de eventos futuros, cuja liquidação se espera que resulte em saída de recursos capazes de gerar benefícios econômicos.

( ) Patrimônio Líquido é o valor residual dos ativos da entidade depois de deduzidos todos os seus passivos.

( ) Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que resultem futuros benefícios econômicos para a entidade.

( ) Passivo é uma obrigação presente da entidade derivada de eventos futuros, cuja liquidação se espera que resulte em saída de recursos capazes de gerar benefícios econômicos.

( ) Patrimônio Líquido é o valor residual dos ativos da entidade depois de deduzidos todos os seus passivos.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478331

Contabilidade Geral

Uma sociedade empresária apresentava, em 1º/11/2013, um saldo na conta de Aplicações Financeiras, em seu Ativo Circulante, de R$150.000,00. Em 30/11/2013, precisou resgatar o total de sua aplicação e transferir o saldo total de aplicações para a Conta Bancos devido a problemas financeiros apresentados pela empresa. Para fins de resgate, recebeu da instituição financeira o informe de que os rendimentos do mês de novembro de 2013 eram de R$2.500,00 com Imposto de Renda Retido na Fonte no valor de R$37,50. Com base nos dados acima, é correto afirmar que o valor a ser transferido para a Conta Bancos, em 30/11/2013, será de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - BR Distribuidora - Profissional Júnior - Formação Ciências Contábeis |

Q478100

Contabilidade Geral

Conforme legislação vigente no Brasil, a conversão das contas do ativo e do passivo do Balanço Patrimonial de uma entidade no exterior, cuja moeda funcional não é de economia hiperinflacionária, é realizada pela taxa cambial

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477820

Contabilidade Geral

Com base nos dados a seguir, responder à questão.

Dados:

Disponibilidades R$ 10.000,00

Contas a Receber R$ 35.000,00

Duplicatas Descontadas R$ 10.000,00

Imobilizado R$ 21.000,00

Investimento R$ 4.500,00

Financiamentos Contraídos (circulante) R$ 80.000,00

Empréstimos Concedidos (não circulante) R$ 35.000,00

Capital Social R$ 15.500,00

Pode-se afirmar que o

Dados:

Disponibilidades R$ 10.000,00

Contas a Receber R$ 35.000,00

Duplicatas Descontadas R$ 10.000,00

Imobilizado R$ 21.000,00

Investimento R$ 4.500,00

Financiamentos Contraídos (circulante) R$ 80.000,00

Empréstimos Concedidos (não circulante) R$ 35.000,00

Capital Social R$ 15.500,00

Pode-se afirmar que o

Ano: 2012

Banca:

COPEVE-UFAL

Órgão:

ALGÁS

Prova:

COPEVE-UFAL - 2012 - ALGÁS - Assistente Técnico - Administração e Finanças |

Q477269

Contabilidade Geral

O Capital de terceiros de longo prazo é formado

Ano: 2012

Banca:

COPEVE-UFAL

Órgão:

ALGÁS

Prova:

COPEVE-UFAL - 2012 - ALGÁS - Assistente Técnico - Administração e Finanças |

Q477268

Contabilidade Geral

Assinale a opção que apresenta exemplos de demonstrações contábeis obrigatórias.

Q477195

Contabilidade Geral

Considerando a seguinte situação hipotética,

“A Maceioense Ltda. apurou um lucro líquido de R$ 40.000,00 no exercício de 2011. Este valor, somado a outros elementos do Patrimônio Líquido, resultou em R$ 160.000,00. No mesmo período, o Ativo Total registrado pela empresa foi de R$ 400.000,00”.

qual a opção correta?

“A Maceioense Ltda. apurou um lucro líquido de R$ 40.000,00 no exercício de 2011. Este valor, somado a outros elementos do Patrimônio Líquido, resultou em R$ 160.000,00. No mesmo período, o Ativo Total registrado pela empresa foi de R$ 400.000,00”.

qual a opção correta?

Q477193

Contabilidade Geral

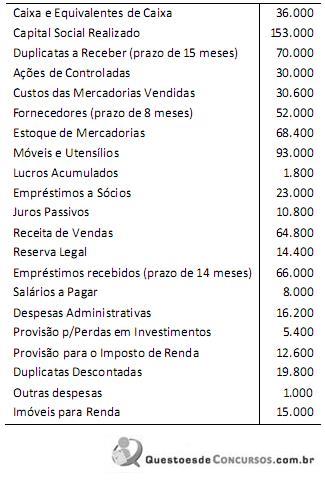

A Companhia de Gás, antes de elaborar o Balanço

Patrimonial, levantou o seguinte balancete de verificação,

apresentando, entre outros, os seguintes saldos:

No Balanço Patrimonial, elaborado exclusivamente com os dados informados no balancete de verificação, o total das contas evidenciadas no Ativo imobilizado desse balanço da companhia de gás, em reais, é

No Balanço Patrimonial, elaborado exclusivamente com os dados informados no balancete de verificação, o total das contas evidenciadas no Ativo imobilizado desse balanço da companhia de gás, em reais, é

Q477192

Contabilidade Geral

Para uma combinação de negócio, apresentam-se os seguintes dados:

- A Cia ALFA comprou 100% do capital social da Cia DELTA pelo valor de R$ 10.000,00.

- O balanço patrimonial da Cia Delta, na data da transação, apresentava a seguinte composição patrimonial: ativo circulante, R$ 14.000,00; Ativo Não Circulante-imobilizado, R$ 6.000,00; Passivo Circulante, R$ 13.000,00; e Patrimônio Líquido, R$ 7.000,00.

- O valor justo do imobilizado da Cia Delta era de R$ 8.000,00.

Com base nos valores informados, o valor do investimento contabilizado pela Cia ALFA será de

- A Cia ALFA comprou 100% do capital social da Cia DELTA pelo valor de R$ 10.000,00.

- O balanço patrimonial da Cia Delta, na data da transação, apresentava a seguinte composição patrimonial: ativo circulante, R$ 14.000,00; Ativo Não Circulante-imobilizado, R$ 6.000,00; Passivo Circulante, R$ 13.000,00; e Patrimônio Líquido, R$ 7.000,00.

- O valor justo do imobilizado da Cia Delta era de R$ 8.000,00.

Com base nos valores informados, o valor do investimento contabilizado pela Cia ALFA será de

Q477189

Contabilidade Geral

O balancete contábil de verificação da TECHAL S. A.

demonstrava as seguintes contas e os respectivos saldos:

(Valores em Reais)

Considerando um ciclo operacional de 550 dias, na elaboração do Balanço Patrimonial, os montantes do Ativo Não Circulante e do Patrimônio Líquido eram, respectivamente, iguais a

Considerando um ciclo operacional de 550 dias, na elaboração do Balanço Patrimonial, os montantes do Ativo Não Circulante e do Patrimônio Líquido eram, respectivamente, iguais a

Q477185

Contabilidade Geral

Com base na Lei nº. 6.404/76 (e atualizações) sobre o Balanço Patrimonial, assinale abaixo a opção que contém a afirmativa incorreta.

Q477171

Contabilidade Geral

Considerando os dados a seguir da empresa Paraíso das Águas Imóveis,

• Ativo circulante = R$ 500.000,00.

• Passivo não circulante = R$ 400.000,00.

• Índice de liquidez seca = 0,50.

• Estoque de mercadorias médio = R$ 100.000,00.

indique a opção que representa o valor do capital de terceiros da referida empresa.

• Ativo circulante = R$ 500.000,00.

• Passivo não circulante = R$ 400.000,00.

• Índice de liquidez seca = 0,50.

• Estoque de mercadorias médio = R$ 100.000,00.

indique a opção que representa o valor do capital de terceiros da referida empresa.

Q477161

Contabilidade Geral

De acordo com a legislação, o conjunto completo das Demonstrações Contábeis é composto por:

Q477157

Contabilidade Geral

Assinale a alternativa que contenha apenas ativos biológicos

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476919

Contabilidade Geral

Em 30/09/2013, uma empresa obteve um empréstimo no valor de R$ 200.000,00 que será liquidado integralmente (principal e juros) em 30/09/2016. A taxa de juros compostos contratada foi 1% ao mês e o saldo do empréstimo é corrigido por um índice de preços que variou 3% entre a data da obtenção do empréstimo e a data de 31/12/2013. Considere que os meses são de 30 dias corridos.

O valor contábil evidenciado no Balanço Patrimonial de 31/12/2013 deste empréstimo foi, em reais:

O valor contábil evidenciado no Balanço Patrimonial de 31/12/2013 deste empréstimo foi, em reais:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476915

Contabilidade Geral

Considere as seguintes informações:

- A Cia. Gama produz equipamentos especiais para revenda, cujo prazo de produção é 18 meses.

- A Cia. Beta adquiriu equipamentos para revenda, sendo que o prazo médio de estocagem até a venda é de 90 dias.

- A Cia. Industrial adquiriu equipamentos para utilizá-los em seu processo produtivo.

- A Cia. Alfa adquiriu o direito de usar a marca da Cia. Gama por 10 anos.

Os equipamentos no Balanço Patrimonial da Cia. Gama, da Cia. Beta e da Cia. Industrial e o direito adquirido no Balanço Patrimonial da Cia. Alfa foram classificados, respectivamente, no ativo

- A Cia. Gama produz equipamentos especiais para revenda, cujo prazo de produção é 18 meses.

- A Cia. Beta adquiriu equipamentos para revenda, sendo que o prazo médio de estocagem até a venda é de 90 dias.

- A Cia. Industrial adquiriu equipamentos para utilizá-los em seu processo produtivo.

- A Cia. Alfa adquiriu o direito de usar a marca da Cia. Gama por 10 anos.

Os equipamentos no Balanço Patrimonial da Cia. Gama, da Cia. Beta e da Cia. Industrial e o direito adquirido no Balanço Patrimonial da Cia. Alfa foram classificados, respectivamente, no ativo

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476912

Contabilidade Geral

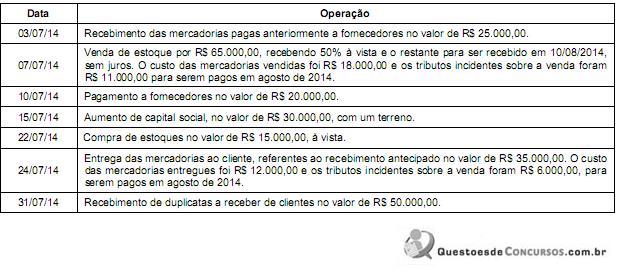

A Cia. Piauí S.A. possuía em 30/06/2014 a seguinte situação patrimonial:

− Caixa e Equivalentes de Caixa: ..................................................................................... R$ 50.000,00

− Duplicatas a Receber de Clientes: ................................................................................R$ 120.000,00

− Adiantamentos a Fornecedores: .................................................................................... R$ 25.000,00

− Fornecedores a pagar: .................................................................................................. R$ 60.000,00

− Adiantamentos de Clientes: ........................................................................................... R$ 35.000,00

− Capital Social: ............................................................................................................... R$ 100.000,00

Durante o mês de julho de 2014 a Cia. Piauí S.A. realizou as seguintes operações:

Após o registro das operações acima, o valor total do ativo da Cia. Piauí S.A. em 31/07/14 era, em reais,

− Caixa e Equivalentes de Caixa: ..................................................................................... R$ 50.000,00

− Duplicatas a Receber de Clientes: ................................................................................R$ 120.000,00

− Adiantamentos a Fornecedores: .................................................................................... R$ 25.000,00

− Fornecedores a pagar: .................................................................................................. R$ 60.000,00

− Adiantamentos de Clientes: ........................................................................................... R$ 35.000,00

− Capital Social: ............................................................................................................... R$ 100.000,00

Durante o mês de julho de 2014 a Cia. Piauí S.A. realizou as seguintes operações:

Após o registro das operações acima, o valor total do ativo da Cia. Piauí S.A. em 31/07/14 era, em reais,

Q476870

Contabilidade Geral

A situação _____________________ se dá quando o valor total do Ativo é igual ao valor total do Passivo