Questões de Concurso

Sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 3.171 questões

I – No patrimônio líquido, deve ser evidenciado o resultado do período segregado dos resultados acumulados de períodos anteriores. II – A falta de prazo de extinção de uma obrigação não impede que se origine um passivo. III – No Balanço Patrimonial, o ativo é classificado em ativo financeiro e ativo permanente.

Dos itens acima:

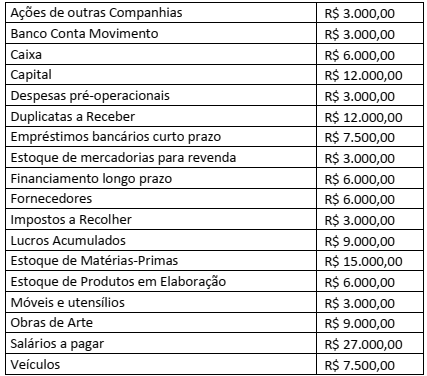

Considere os dados a seguir para responder à questão.

Uma entidade apresentou o seguinte balancete de verificação em 2020:

Considere os dados a seguir para responder à questão.

Uma entidade apresentou o seguinte balancete de verificação em 2020:

I. O objetivo das demonstrações contábeis é fornecer informações sobre a posição patrimonial e financeira, o desempenho e as mudanças na posição financeira da entidade, que sejam úteis a um grande número de usuários em suas avaliações e tomadas de decisão econômica. II. A posição patrimonial e financeira da entidade é afetada pelos recursos econômicos que ela controla, sua estrutura financeira, sua liquidez e solvência e sua capacidade de adaptação às mudanças no ambiente em que opera. III. As decisões econômicas que são tomadas pelos usuários das demonstrações contábeis requerem uma avaliação da capacidade que a entidade tem para gerar caixa e equivalentes de caixa, e da época e grau de certeza dessa geração.

Quais estão corretas?

Os custos incorridos com a manutenção periódica de um item do ativo imobilizado devem ser reconhecidos no valor contábil do respectivo ativo.

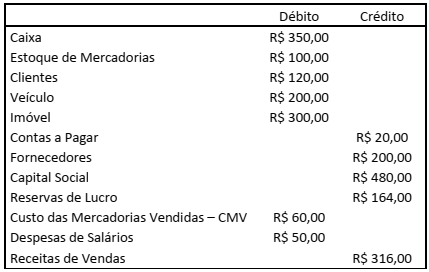

Considere as seguintes informações extraídas dos registros contábeis da Cia. Avitar em 31/12/2020:

Com base nas informações anteriores e após a estruturação correta do Balanço de Pagamentos da Cia. Avitar, pode-se

afirmar que o Ativo Circulante, o Passivo não Circulante e o Patrimônio Líquido da empresa apresentam os respectivos

valores:

Uma Sociedade Ltda. apresentou os seguintes saldos em 30/11/2020:

Durante o mês de dezembro de 2020 ocorreram os seguintes fatos contábeis:

1 – Venda de mercadorias à vista no valor de R$ 120,00. O CMV foi de R$ 80,00.

2 – Recebimento de um empréstimo de um dos sócios no valor de R$ 60,00, sem juros, a ser pago em 2023.

3 – Pagamento da metade das contas a pagar.

4 – Compra de R$ 80,00 em mercadorias, sendo 30% à vista e o restante com o vencimento em 02/02/2021.

5 – Venda de mercadorias a prazo pelo valor de R$ 70,00, a ser recebido em 19/01/2021. O CMV foi de R$ 20,00.

6 – Apropriação de despesa de aluguel no valor de R$ 20,00. O valor será pago em 04/04/2021.

Após os lançamentos do mês de dezembro e do encerramento do exercício de 2020, desconsiderando a presença de

impostos e depreciações, informe, respectivamente: o total do Ativo; o total do Patrimônio Líquido; o total do Passivo

Circulante; e, o total do Ativo Circulante.

No que se refere aos conceitos fundamentais da ciência contábil e

às modificações patrimoniais, julgue o item seguinte.

Com base na Resolução CFC n.º 1.374/2011 – NBC TG Estrutura Conceitual, revogada pela Resolução CFC NBCTGEC de 21/11/2019, julgue o item.

Considerando que o passivo seja uma obrigação presente que existe como resultado de eventos passados em um contrato de prestação de serviços com terceiros, a empresa terá de quitar a obrigação, mesmo que o serviço não tenha sido prestado.

Determinado ativo mantido com o propósito de ser negociado só será classificado no ativo circulante se puder ser realizado até doze meses após a data das demonstrações financeiras.