Questões de Concurso

Sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 3.027 questões

Em 31/12/2021, a Companhia QWE adquiriu um empréstimo no valor de R$ 20.000.000,00, nos seguintes termos:

• prazo total: 10 anos;

• taxa de juros compostos: 11% ao ano;

• valor das parcelas a serem pagas anualmente no valor fixo: R$ 3.396.028,54.

Para concretizar o empréstimo, a companhia incorreu em custos de transação no valor de R$ 900.000,00. A taxa do custo efetivo da emissão foi de 12% ao ano. O valor dos encargos financeiros que foram reconhecidos no resultado de 2022 e o saldo líquido apresentado no Balanço Patrimonial da companhia, relativos a essa transação, foram, em 31/12/2022, respectivamente,

À luz da legislação societária e dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue, acerca da elaboração de demonstrações contábeis.

No balanço patrimonial, devem ser evidenciadas as contas de

ativos financeiros e de obrigações ligadas a ativos

disponíveis para venda que possuam saldo.

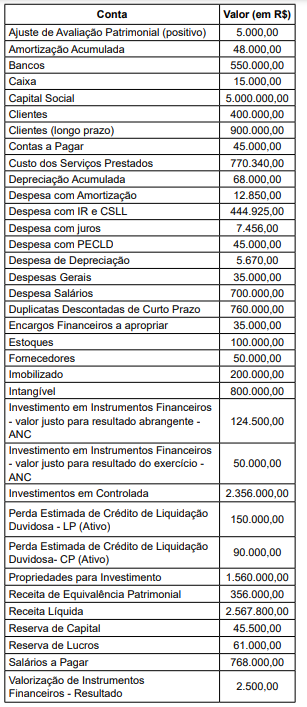

Uma entidade prestadora de serviços apresentou as seguintes contas e seus respectivos saldos em 2021, em módulo:

Uma entidade prestadora de serviços apresentou as seguintes contas e seus respectivos saldos em 2021, em módulo:

No balanço patrimonial, um ativo significativo que represente uma linha de negócios da entidade e seja classificado como mantido para venda deve ser segregado de itens que não possuam a mesma classificação.

I. As aplicações representam os valores negativos da equação patrimonial.

II. As origens dos recursos podem ser de capitais próprios ou de terceiros.

III. As origens são representadas na contabilidade por contas com saldo devedor.

Quais estão corretas?

Ativo Circulante: 1.050.000 Ativo Realizável a Longo Prazo: 350.000 Ativo Total: 2.100.000

Passivo Circulante: 700.000 Passivo Não Circulante: 175.000

Receita Bruta de Vendas: 923.732

Com base nessas informações, analise as assertivas a seguir:

I. O Índice de Imobilização do Capital Próprio é 0,51. II. O Índice de Liquidez Corrente é 1,68. III. O Índice de Participação de Capitais de Terceiros – PCT é 0,74. IV. O Índice de Liquidez Geral é 1,60.

Quais estão INCORRETAS?

Fornecedores com pagamento em 120 dias: R$5.000; Financiamento com pagamento em 720 dias: R$21.000; Empréstimo de sócio com pagamento em 90 dias: R$12.000; Despesas antecipadas com realização em 60 dias: R$8.000.

Assinale a opção que indica o saldo do passivo circulante da entidade em 31/12/X0.

Essas informações podem ser convertidas para diversos índices de desempenho. Relacione cada um desses índices com sua respectiva característica.

1. Liquidez. 2. Endividamento. 3. Lucratividade. 4. Rentabilidade. ( ) Capacidade de pagamento de dívidas com recursos financeiros disponíveis e contas a receber. ( ) Passivos que financiam investimentos. ( ) Faz a relação entre a DRE e certas variáveis do Balanço Patrimonial (Patrimônio líquido ou ativos). ( ) Determina se a receita obtida é capaz de pagar a operação e ainda sobrar algo.

Assinale a opção que indica a relação correta na ordem apresentada.

• R$ 200.000,00 são mensurados ao custo amortizado; • R$ 150.000,00 são mensurados ao valor justo por meio de outros resultados abrangentes; • R$ 50.000,00 são mensurados ao valor justo por meio do resultado do período.

Todos os títulos mencionados rendem a taxa de juros de 1% ao mês e apresentavam, em 31/12/2017, proporcionalmente, o mesmo valor justo, sendo que o valor justo total na data era R$ 408.000,00.

Os valores, em reais, apresentados no Balanço Patrimonial da empresa, em 31/12/2017, para os títulos adquiridos em 01/12/2017 e mensurados ao custo amortizado, mensurados ao valor justo por meio de outros resultados abrangentes e mensurados ao valor justo por meio do resultado do período, foram, respectivamente:

I – Estoque de mercadorias não é considerado um ativo.

II – Maquinários são considerados ativos.

III – Contas a pagar não são consideradas como ativos.