Questões de Contabilidade Geral - Noções Gerais de Balanço Patrimonial para Concurso

Foram encontradas 2.943 questões

Com base na doutrina e na legislação contábil, julgue o item.

Utilizando-se a técnica dos balanços sucessivos para a

execução propriamente dita da contabilidade,

demonstram-se as alterações patrimoniais mediante a

elaboração de um novo balanço a cada nova operação.

Com base na doutrina e na legislação contábil, julgue o item.

A situação em que ativo + passivo a descoberto = passivo

é característica de uma entidade em franca expansão.

Dadas as afirmativas acerca dos elementos que compõem o patrimônio das entidades,

I. Bens de Renda são aqueles usados primordialmente para gerar renda, como, por exemplo, o estoque de mercadorias.

II. Bens Numerários são as “disponibilidades”, ou seja, o dinheiro prontamente disponível para uso, como, por exemplo, dinheiro disponível em bancos.

III. Bens de Uso são aqueles usados na empresa e que, normalmente, são registrados na conta Investimentos.

verifica-se que está(ão) correta(s)

Baseado no exposto acima, qual a finalidade desta teoria quanto às transformações da riqueza patrimonial dos empreendimentos?

Para tal, marque a alternativa que apresenta o seu objeto próprio:

Qual demonstração apresenta o Passivo?

Considere as afirmações sobre os ativos imobilizados:

I. A entidade não reconhece no valor contábil de um item do ativo imobilizado os custos da manutenção periódica do item, sendo que esses custos são reconhecidos no resultado quando incorridos.

II. Itens do ativo imobilizado podem ser adquiridos por razões de segurança ou ambientais, já que, embora não aumentando diretamente os futuros benefícios econômicos de qualquer item específico já existente do ativo imobilizado, podem ser necessários para que a entidade obtenha os benefícios econômicos futuros dos seus outros ativos.

III. Sobressalentes, peças de reposição, ferramentas e equipamentos de uso interno são classificados como ativo imobilizado, quando a entidade espera usá-los por mais de um período, assim como se puderem ser utilizados somente em conexão com itens do ativo imobilizado.

Segundo a NBC TG 27 (R4), está(ão) CORRETA(S) a(s) afirmação(ões):

Considere as afirmações sobre as demonstrações contábeis:

I. A entidade deve elaborar todas as suas demonstrações contábeis utilizando-se do regime de competência.

II. Ao avaliar se o pressuposto de continuidade é apropriado, a administração da entidade deve levar em consideração toda a informação disponível sobre o futuro, que é o período mínimo de doze meses a partir da data do balanço.

III. Ativos e passivos ou receitas e despesas podem ser compensados, quando exigido ou permitido por norma, interpretação ou comunicado técnico.

IV. O conjunto completo das demonstrações contábeis deve ser apresentado pelo menos trimestralmente (inclusive informação comparativa).

Segundo a NBC TG 26 (R5), está(ão) CORRETA(S) a(s) afirmação(ões):

Segundo a Resolução CFC n.º 1.374/11, a sequência CORRETA é dada por:

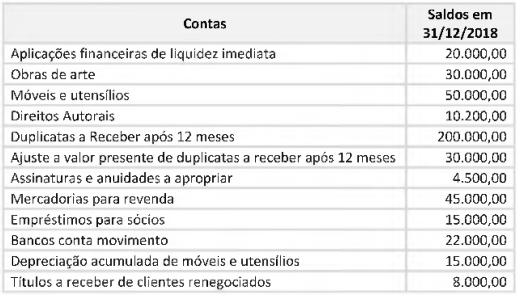

A empresa Sociedade Toldos Dias Ltda. demonstrou os seguintes valores em seu balanço patrimonial em 31/12/2018.

De acordo com os valores extraídos, determine o valor do ativo não circulante.

Destas, de acordo com a Lei n° 11.638/2007, são obrigatórias apenas

Acerca da apresentação de transações em moeda estrangeira na moeda funcional, analise a seguinte situação:

A empresa X obteve, em 31/12/2015, um empréstimo bancário internacional, no valor de 20 mil dólares, com vencimento para 05 anos, sabendo que não há incidência de juros sobre o empréstimo. Dados complementares da transação:

Cotação do dólar em 31/12/2015 R$ 3,10

Cotação do dólar em 31/12/2016 R$ 3,20

Cotação do dólar em 31/12/2017 R$ 3,50

Cotação média do dólar R$ 3,27

Com base nessas informações, assinale a alternativa que apresenta o valor do empréstimo registrado no balanço patrimonial em 31/12/2017.

Com relação à preparação e à elaboração das demonstrações contábeis, julgue o item.

Uma vez encerrado o balanço patrimonial, a destinação dos lucros apurados não pode mais ser modificada, independentemente da natureza da entidade.

Com relação à preparação e à elaboração das demonstrações contábeis, julgue o item.

O balanço patrimonial somente pode ser elaborado depois que todas as contas de resultado forem encerradas.

Com relação à preparação e à elaboração das demonstrações contábeis, julgue o item.

As contas do passivo devem ser exibidas, no balanço patrimonial, em ordem decrescente de disponibilidade.