Questões de Contabilidade Geral - Noções Gerais de Balanço Patrimonial para Concurso

Foram encontradas 2.943 questões

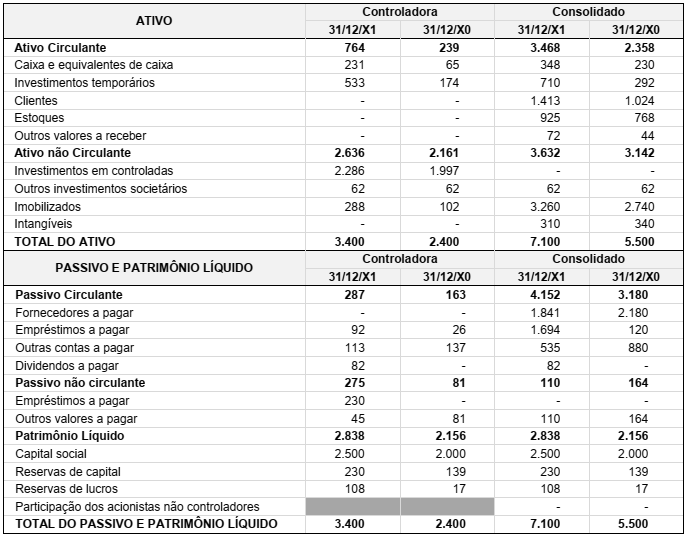

Utilizando os dados a seguir, responda à questão.

Utilizando os dados a seguir, responda à questão.

Abaixo são apresentados os Balanços Patrimoniais da Controladora e do Consolidado, em 31/12/X1 e 31/12/X0, de umasociedade anônima de capital aberto:

Considerando exclusivamente os balanços patrimoniais acima, assinale a alternativa INCORRETA.

A empresa fictícia “MEU NEGÓCIO LTDA.” iniciou suas atividades no mês de setembro de 2017 com as seguintes transações:

I. Em 01/09/2017: subscrição do Capital no valor de R$ 150.000,00, sendo que R$ 140.000,00 foi depositado na conta Bancária da empresa e R$ 10.000,00 foi entregue em dinheiro.

II. Em 08/09/2017: aquisição de mobiliário no valor de R$ 30.000,00, sendo pagos 30% em cheques e o restante a prazo, com duplicatas.

III. Em 12/09/2017: foram adquiridas mercadorias para revenda no valor de R$ 50.000,00, sendo pagas 10% à vista e o restante a prazo, com Nota Promissória.

IV. Em 21/09/2017: foi adquirido um veículo para uso da empresa no valor de R$ 40.000,00, sendo pagos 30% a vista, com cheque da conta Bancária da empresa, e 70% financiado pelo banco.

V. Em 20/10/2017: foi adquirido um imóvel com uma sala, no valor de R$ 180.000,00, sendo que 10% de entrada, pagos em cheque, da conta bancária da empresa, e o restante por meio de financiamento obtido em uma instituição financeira.

Em 31/12/2017 no Balanço Patrimonial da empresa “MEU NEGÓCIO LTDA.” os valores do ATIVO, PASSIVO e PATRIMÔNIO LÍQUIDO foram, respectivamente:

Avalie as afirmações a respeito dos ativos de uma entidade, quando apresentados no Balanço Patrimonial.

I. O ativo deve ser classificado como circulante quanto pretende-se que seja vendido ou consumido no decurso normal do ciclo operacional da entidade.

II. Um ativo que se espera seja realizado em prazo superior a doze meses após a data do balanço deve ser classificado como ativo circulante.

III. Um ativo que possa ser classificado como equivalente de caixa, sem qualquer restrição ao seu uso, deve ser classificado como circulante.

IV. O ativo deve ser classificado como circulante enquanto a entidade o mantiver essencialmente com o propósito de ser negociado.

V. Os ativos imobilizados e intangíveis são classificados como não circulantes.

Está correto apenas o que se afirma em

A Empresa Container S.A. começou a construir um galpão, para utilizar na fabricação de chapas metálicas, em 01/01/X1, e a obra tem um custo total de R$ 100.000,00. Para a construção do galpão, a empresa captou um empréstimo de R$ 100.000,00 com as seguintes condições:

• Juros simples de 1% ao mês, R$ 1.000,00 por mês;

• Carência de 1 ano, a primeira parcela será paga somente em 01/01/X2.

A obra do galpão foi concluída e em condições de ser utilizada em 31/05/X1, mas por decisão da diretoria só começou a ser utilizada em 01/11/X1.

Considerando as informações acima, o Balanço Patrimonial de 31/10/X1 apresentará, respectivamente:

No dia 31/12/2015 uma empresa realizou uma emissão de debêntures para captação de recursos no valor de R$ 50.000.000,00. As debêntures apresentavam as seguintes características:

− Prazo total: 15 anos

− Taxa de juros: 10% ao ano

− Pagamentos: parcelas iguais e anuais no valor de R$ 6.573.688,84

Para a emissão e colocação das debêntures no mercado a empresa incorreu em custos de transação no valor total de R$ 520.000,00.

Tendo em vista que a expectativa do mercado futuro de juros é que ocorrerá uma queda nos próximos anos, houve uma grande demanda pelas debêntures emitidas e a empresa conseguiu obter um valor superior ao desejado, vendendo os títulos por R$ 53.500.000,00.

Sabendo-se que a taxa de custo efetivo da operação foi 9% ao ano, o saldo contábil líquido evidenciado no passivo, no balanço patrimonial de 31/12/2016 da empresa, e o impacto no resultado de 2016 decorrente das debêntures emitidas foram, respectivamente, em reais,

Em 31/12/2016, a Cia. Brasileira adquiriu, à vista, 40% das ações da Cia. Francesa. O valor pago pela aquisição foi R$ 7.000.000,00 e a Cia. Brasileira passou a ter influência significativa na administração. Na data da aquisição, o Patrimônio Líquido contábil da Cia. Francesa era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis era R$ 15.000.000,00, sendo esta diferença decorrente da avaliação a valor justo de um ativo intangível com vida útil indefinida que a Cia. Francesa detinha.

No período de 01/01/2017 a 31/12/2017, a Cia. Francesa apurou lucro líquido de R$ 500.000,00. Sabe-se que, em 2017, a Cia. Francesa realizou uma venda no valor de R$ 100.000,00 para a Cia. Brasileira com margem de lucro de 50% sobre as vendas, e estas mercadorias adquiridas da Cia. Francesa ainda estão no estoque da Cia. Brasileira. A alíquota de imposto de renda para a Cia. Francesa é 34% e esta distribuiu dividendos totais no valor de R$ 150.000,00.

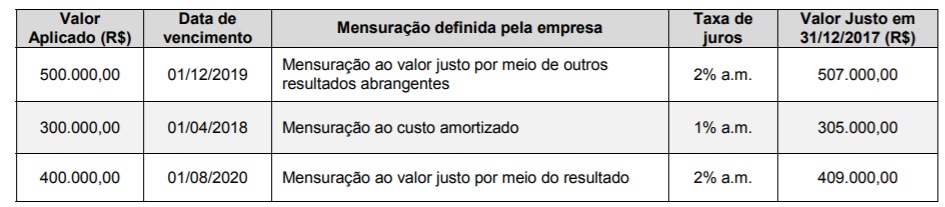

A Cia. Recursos Disponíveis realizou três aplicações financeiras em 01/12/2017, cujas características são apresentadas na tabela a seguir:

Com base nas informações acima, é correto afirmar que

Em 31/12/2016, a Cia. das Traças apresentava as seguintes contas do Patrimônio Líquido, com os respectivos saldos:

− Ágio na emissão de ações no valor de R$ 20.000,00

− Capital subscrito no valor de R$ 200.000,00

− Ações em tesouraria no valor de R$ 15.000,00

− Reserva legal no valor de R$ 24.000,00

− Reserva de retenção de lucros no valor de R$ 25.000,00

− Capital a integralizar no valor de R$ 80.000,00

O lucro líquido apurado pela Cia. das Traças, no ano de 2017, foi R$ 100.000,00 e o estatuto da Cia. estabelece a seguinte destinação:

− Dividendos mínimos obrigatórios: 30% do Lucro Líquido ajustado nos termos da Lei n° 6.404/76.

− Retenção de Lucros: saldo remanescente.

Do lucro líquido apurado, o valor de R$ 40.000,00 foi decorrente de incentivos fiscais recebidos pela Cia. que foram retidos na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei n° 6.404/76 em relação aos dividendos. A Reserva Legal é constituída nos termos da Lei n° 6.404/76.

Com base nestas informações, o valor do patrimônio líquido da Cia. das Traças, em 31/12/2017, era, em reais,