Questões de Concurso

Comentadas sobre noções gerais de demonstração do resultado do exercício em contabilidade geral

Foram encontradas 181 questões

Com relação à demonstração do resultado do exercício, julgue o item subsecutivo.

Adiantamentos a empregados é uma despesa administrativa

que deve ser tratada na demonstração do resultado do

exercício como um item de natureza operacional.

De acordo com as informações a seguir, responda à questão.

A empresa comercial Bons Produtos Ltda. é tributada pelo lucro real e está enquadrada na não cumulatividade para fins de apuração e recolhimento dos tributos relativos ao Pis e à Cofins. Durante um determinado mês, registrou as seguintes operações:

Compras de mercadorias para revenda 220.000,00

Energia elétrica 3.000,00

Aluguel pago a pessoa jurídica 10.000,00

Aluguel pago a pessoa física 7.000,00

Festa de confraternização 15.000,00

Honorários advocatícios 5.000,00

Nesse mesmo mês, obteve uma receita bruta de vendas

de mercadorias no valor de R$ 500.000,00.

De acordo com as informações a seguir, responda à questão.

A empresa comercial Bons Produtos Ltda. é tributada pelo lucro real e está enquadrada na não cumulatividade para fins de apuração e recolhimento dos tributos relativos ao Pis e à Cofins. Durante um determinado mês, registrou as seguintes operações:

Compras de mercadorias para revenda 220.000,00

Energia elétrica 3.000,00

Aluguel pago a pessoa jurídica 10.000,00

Aluguel pago a pessoa física 7.000,00

Festa de confraternização 15.000,00

Honorários advocatícios 5.000,00

Nesse mesmo mês, obteve uma receita bruta de vendas

de mercadorias no valor de R$ 500.000,00.

A demonstração do resultado do exercício (DRE) é uma das obrigações mais importantes para qualquer instituição, independentemente de seu tamanho. A DRE tem um papel importante na tomada de decisões por parte dos gestores das empresas e concentra em si informações de grande relevância para a realização de um bom planejamento estratégico e para a análise dos investidores e interessados na sociedade. Assim, a DRE consiste em um relatório sucinto das operações realizadas por uma empresa durante um determinado período de tempo. Na DRE, sobressai um dos valores mais importantes para as pessoas nela interessadas, o resultado líquido do período, lucro ou prejuízo. Considerando essas informações, julgue os itens a seguir.

I A DRE é um relatório contábil que reflete a variação da situação financeira entre dois momentos diferentes e sua distribuição.

II A DRE é um relatório contábil que reflete o patrimônio líquido em determinado momento e sua distribuição.

III A DRE é um relatório contábil que reflete as despesas e receitas incorridas entre dois momentos diferentes e consecutivos.

IV A DRE é um relatório contábil que reflete as despesas pagas e as receitas recebidas entre dois momentos diferentes e consecutivos e sua distribuição.

V A DRE é um relatório contábil que reflete somente as despesas de um período.

Assinale a alternativa correta.

Recebem o nome de demonstrações financeiras os diversos modelos de relatórios contábeis produzidos com o objetivo de atender às condições necessárias para a tomada de decisões a respeito de gastos e investimentos. Sendo assim, é correto afirmar que o modelo, com valores hipotéticos, apresentado acima corresponde a uma demonstração

I. As demonstrações contábeis são documentos que uma empresa elabora e divulga, com o objetivo de representar seu fluxo contábil e financeiro em um certo período.

II. Apesar de obrigatórias para algumas empresas, é importante elaborar as demonstrações contábeis para que se tornem uma espécie de "mapa" para os administradores, auxiliando nas tomadas de decisões em comparação com os períodos anteriores ao atual.

III. A elaboração das demonstrações contábeis (financeiras) acontecem ao fim do período do exercício pelo setor administrativo e contabilístico da empresa.

IV. A Demonstração do Resultado do Exercício é responsável pelas entradas e saídas de dinheiro, durante o período, no caixa da empresa.

Marque a opção que apresenta as afirmativas CORRETAS.

A respeito dos procedimentos estabelecidos pela legislação

societária e pelo Comitê de Pronunciamentos Contábeis (CPC)

em relação às demonstrações contábeis, julgue o item a seguir.

Na demonstração do resultado do exercício de uma empresa comercial, o lucro bruto representa a diferença entre a receita bruta das vendas e o somatório dos seguintes eventos: deduções das vendas, abatimentos e impostos.

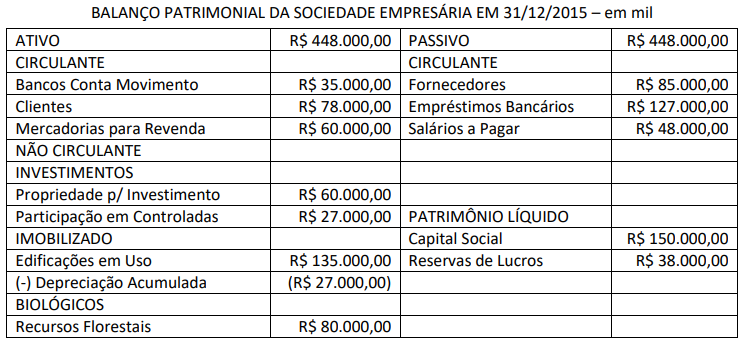

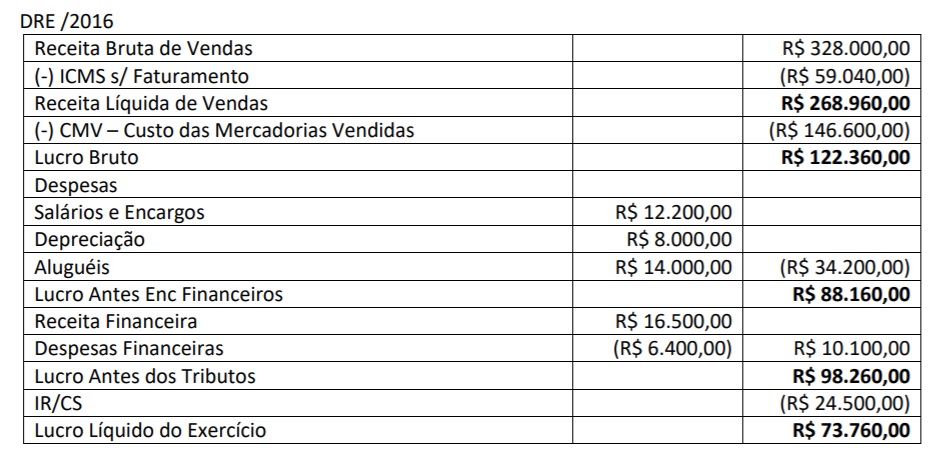

A Empresa GJM apresentou, em 31/12/2017, os seguintes dados referentes a transações realizadas no período; observe

Considerando as informações apresentadas, em 31/12/2017, apurou-se o seguinte resultado:

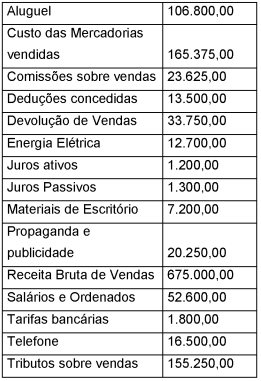

Os dados a seguir, em R$, são referentes à Cia XXX e serão

utilizados para responder à questão.

Informações adicionais do período:

Custo da Mercadoria Vendida: R$ 230.000,00.

Despesa com Salários: R$ 90.000,00.

Despesa com Depreciação: R$ 1.560,00.

Durante o exercício social de 2016, foram registradas as seguintes operações em sua contabilidade:

1 – Aquisição de mercadorias para revenda no valor total de R$ 820.000,00, com incidência de ICMS de 18% incluído na NF;

2 – Venda de mercadorias no valor total de R$ 1.260.000,00, com incidência de ICMS de 12% incluído na NF ao Custo de 70% do estoque de mercadoria para Revenda;

3 – Incorreu em Despesas Comerciais e de Vendas no valor total de R$ 23.000,00;

4 – Incorreu em Despesas Administrativas e de Pessoal no valor total de R$ 48.000,00;

5 – Registrou Ganhos por Equivalência Patrimonial no valor total de R$ 8.000,00;

6 – Apurou resultado positivo de operações descontinuadas no valor de R$ 18.000,00 líquido dos tributos;

7 – Arcou com encargos financeiros no valor total de R$ 11.000,00;

8 – Realizou ganhos financeiros com recebimento de clientes no valor total de R$ 26.000,00;

9 – Apurou Imposto de Renda e CLL sobre o lucro no valor de R$ 82.000,00.

De acordo com as informações apresentadas anteriormente, o Resultado Líquido das Operações Continuadas divulgado na Demonstração do Resultado elaborada em 31/12/2016, segundo a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, é de:

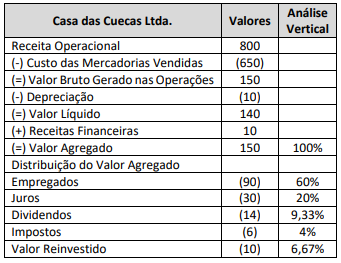

Considerando apenas as informações da DRE – Demonstração do Resultado do Exercício, é correto afirmar que o Valor Adicionado a Distribuir é:

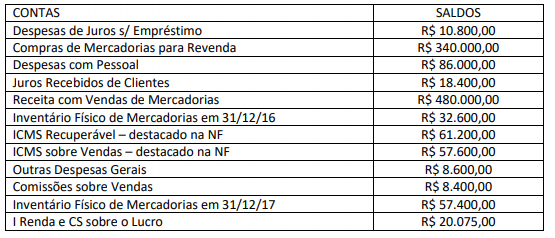

A Empresa MFC Ltda apresentou os seguintes saldos em conta em determinado período:

Considerando apenas as contas apresentadas,

assinale a alternativa correta.

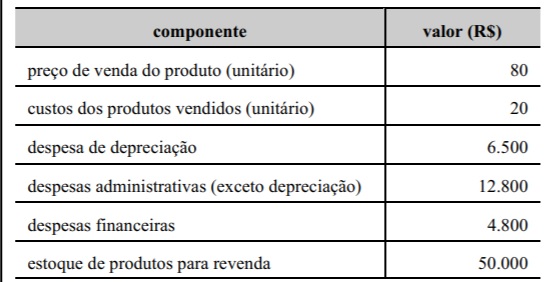

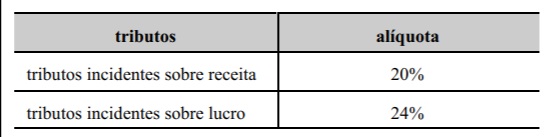

Uma empresa de revenda de motores apresentou, hipoteticamente, no mês de janeiro de 2020, uma receita operacional de R$ 1.240.000,00. Nesse mesmo mês, a empresa adquiriu insumos produtivos pelo montante de R$ 650.000,00, com direito a crédito tributário

O valor líquido, em reais, da contribuição para o PIS a recolher originado no trimestre é de

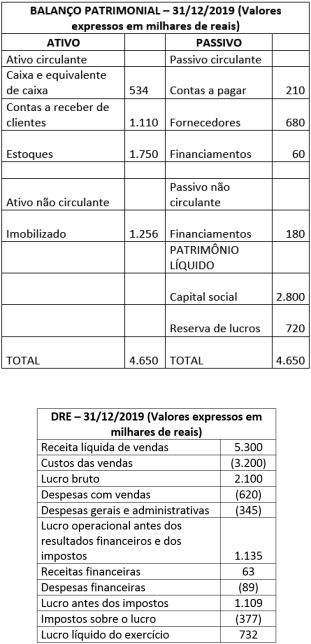

O contador da Empresa Alfa, ao elaborar as demonstrações contábeis da empresa, obteve do sistema contábil, após a apuração do resultado, os seguintes relatórios referentes ao exercício findo em 31/12/2019.

Ao analisar os dados obtidos, o contador identificou a ausência da contabilização da depreciação do ativo imobilizado para o referido exercício, no valor de R$ 12.000,00 (doze mil reais).

Após fazer essa retificação, o efeito sobre as demonstrações anteriormente apresentadas será de uma redução

A respeito dos componentes patrimoniais e dos fatos contábeis, julgue o item a seguir.

A distribuição de dividendos aos sócios se dará à medida que

a empresa gerar lucro, ou quando o seu acervo líquido estiver

positivo, isto é, com o ativo superior ao passivo.