Questões de Concurso

Comentadas sobre noções gerais de demonstração do resultado do exercício em contabilidade geral

Foram encontradas 180 questões

Com base nessa situação hipotética, julgue o item seguinte, considerando o disposto na legislação societária e no pronunciamento técnico do Comitê de Pronunciamentos Contábeis (CPC) que trata dos critérios de reconhecimento e mensuração aplicáveis a bens da espécie.

Na demonstração do resultado do exercício, o valor da depreciação da máquina será contemplado no custo do produto vendido e provocará redução do lucro auferido pela companhia apenas quando houver a venda das peças automotivas fabricadas com o uso da máquina.

A contabilização de uma venda de mercadorias à vista envolve a característica qualitativa da consistência.

Analise as informações de uma Sociedade Empresária S.A. a seguir:

Demonstração do Resultado do Exercício de 2024

As demais informações do período de 31/12/2023 a 31/12/2024 foram:

1. O contas a receber apresentou redução de R$ 310 mil.

2. As despesas antecipadas aumentaram R$ 170 mil.

3. Os fornecedores diminuíram R$ 275 mil.

4. As outras contas a pagar diminuíram R$ 120 mil.

5. As despesas administrativas incluem despesa de depreciação de R$ 60 mil.

Considerando-se as informações apresentadas e os preceitos da NBC TG 03, o perito contábil identificou que o Fluxo de Caixa Operacional de 2024 foi de

Os resultados abrangentes que afetaram o patrimônio líquido ao longo do exercício são apresentados tanto na demonstração do resultado do exercício quanto na demonstração dos resultados abrangentes.

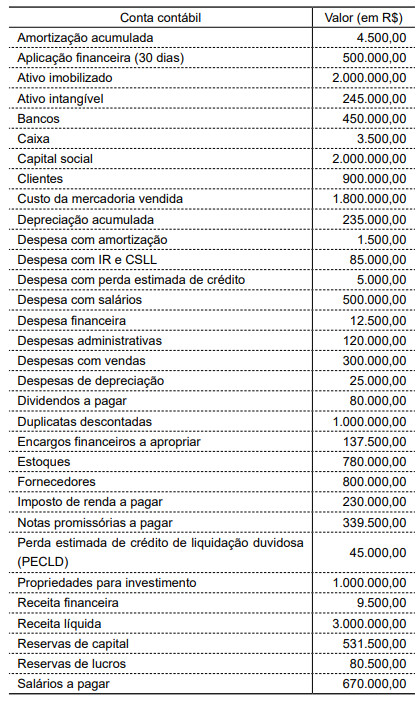

A Cia Santo André apresentou os seguintes saldos de suas contas contábeis em 30 de junho de 2023:

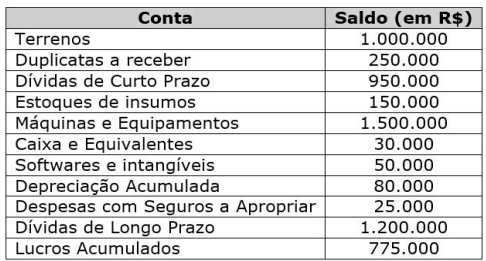

Considerem‑se as informações a seguir.

A Cia. Automotiva é uma empresa comercial que trabalha no ramo de revenda de peças de veículos.

• No início do mês de março/2024, ela tinha em estoque 100 frascos do óleo Move, avaliados ao custo total de R$ 5.250.

• No dia 09/03/24, ela comprou mais 200 frascos do produto, pelo valor total de R$ 11.000. A nota fiscal discriminou o IPI em separado, à alíquota de 10% sobre a mercadoria. Na operação, incidiu também o ICMS à alíquota interna de 18%.

• Em 26/03/24, a empresa efetuou uma venda relevante de 170 unidades, no valor total de R$ 18.000. Como o cliente efetuou o pagamento à vista, a empresa concedeu desconto incondicional de 5% sobre o valor da nota fiscal. Na operação, incidiu o ICMS à alíquota interna de 15%.

Com base nessa situação hipotética, julgue o item.

A receita líquida auferida na transação de venda em 26/03/2024 foi de R$ 15.435.

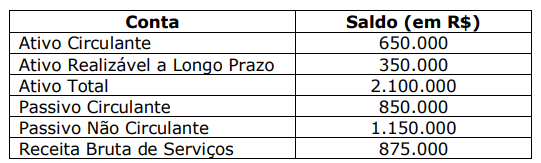

Com base nas informações apresentadas, o endividamento geral da Empresa Tecno XYZ em 31/12/2022 é de:

Com base nessas informações, analise as assertivas a seguir:

I. O Índice de Liquidez Corrente é 0,76.

II. O Índice de Imobilização do Capital Próprio é 14,5.

III. O Índice de Liquidez Geral é 0,50.

IV. O Índice de Participação de Capitais de Terceiros é 20.

Quais estão corretas?

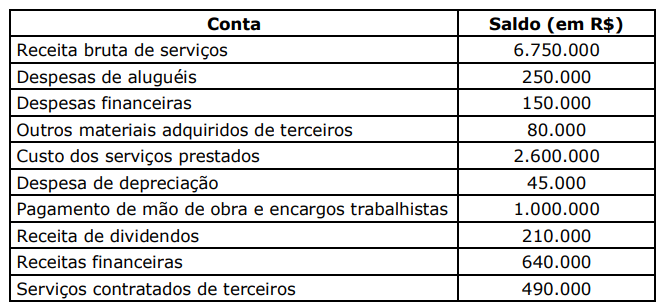

Em sintonia com o que dispõe o Pronunciamento Técnico CPC 09/2008, o qual trata da Demonstração do Valor Adicionado (DVA), assinale a alternativa que apresenta o Valor Adicionado Líquido Produzido pela Entidade referente ao exercício encerrado em 31/12/2021.

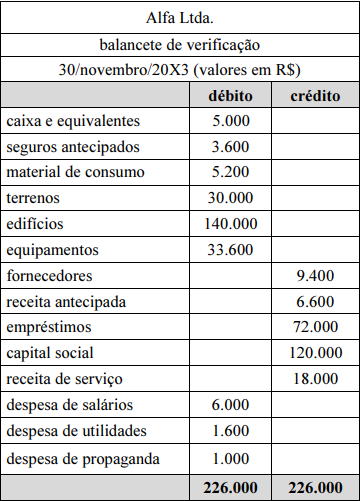

Com base nessas informações, julgue o item que se segue, a respeito das demonstrações contábeis de Alfa Ltda.

O valor total das despesas na demonstração de resultado do

exercício em 30/11/20X3 é de R$ 15.120.

Com base nessas informações, julgue o item que se segue, a respeito das demonstrações contábeis de Alfa Ltda.

O valor do patrimônio líquido é de R$ 126.780.

Com base nessas informações, julgue o item que se segue, a respeito das demonstrações contábeis de Alfa Ltda.

O valor do ativo total é de R$ 213.400.

Com base nessas informações, julgue o item que se segue, a respeito das demonstrações contábeis de Alfa Ltda.

O valor total do passivo é de R$ 83.920.

Acerca das demonstrações contábeis, julgue o item a seguir.

Na demonstração do resultado do exercício, as despesas

financeiras devem ser classificadas como despesas não

operacionais.

Com relação ao balanço patrimonial (BP) e à demonstração do resultado do exercício (DRE), julgue o item que se segue.

Resultados abrangentes que tenham impactado o patrimônio

líquido de determinado exercício social são evidenciados na

DRE.

Com relação ao balanço patrimonial (BP) e à demonstração do resultado do exercício (DRE), julgue o item que se segue.

É vedada, nos termos da legislação brasileira, a divulgação

de resultados abrangentes atribuíveis a não controladores na

DRE.