Questões de Concurso

Sobre noções gerais de demonstração do resultado do exercício em contabilidade geral

Foram encontradas 1.094 questões

Considere que o contador da empresa Calcula Tudo Ltda. necessita calcular o Imposto de Renda e a contribuição social sobre o lucro líquido, hipoteticamente, para o trimestre findo em 31 de março de 2018. Utilize as informações descritas a seguir, para responder à questão.

• Enquadramento no sistema de tributação: Lucro Real;

• Lucro antes do IR e da CSLL – R$ 780.000,00;

• Adições temporárias – R$ 130.000,00;

• Adições permanentes – R$ 95.000,00;

• Exclusões temporárias – R$ 38.000,00;

• Exclusões permanentes – R$ 80.000,00;

• Prejuízo fiscal e base negativa da CSL acumulado:

R$ 560.000,00.

Com base na legislação e nos conceitos aplicáveis ao setor privado, julgue o item

Fretes sobre compras é conta patrimonial e fretes sobre

vendas, de resultado.

Com relação a operações que envolvem resultado do exercício e a métodos de custeio das entidades comerciais, julgue o item que se segue.

As despesas operacionais são obtidas pela análise da

demonstração dos fluxos de caixa.

Com relação a operações que envolvem resultado do exercício e a métodos de custeio das entidades comerciais, julgue o item que se segue.

Vendas canceladas representam deduções da receita bruta.

I. A demonstração do resultado do exercício (DRE) deve omitir o resultado do exercício antes do imposto sobre a renda. II. Para garantir a segurança na internet, o usuário deve conferir o certificado de segurança da página que está acessando. Páginas que permitem a troca de informações sigilosas devem assegurar que os dados fornecidos estejam criptografados e, para isso, adquirem um certificado.

Marque a alternativa CORRETA:

I. A demonstração do resultado do exercício (DRE) não deve discriminar os impostos, conforme disposto na lei nº 6.404/1976. II. No Microsoft Windows, os ícones de atalho são identificados pela pequena seta no canto inferior esquerdo da imagem. Eles permitem, entre outras coisas, que o usuário acesse programas, pastas e arquivos.

Marque a alternativa CORRETA:

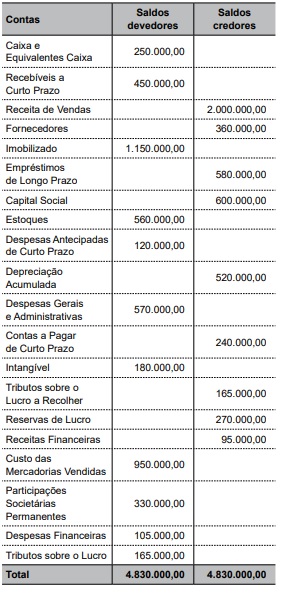

Os dados do Balancete de Verificação a seguir devem ser utilizados para responder a questão.

Balancete de Verificação – CIA. Gama

31.12.2017 – em R$

Assinale a alternativa que apresenta o valor, em Reais, do PIS e COFINS de uma empresa industrial que apresenta as seguintes informações hipotéticas:

• Empresa está no Lucro Real;

• Regime de tributação não cumulativo;

• Mês de apuração das contribuições – mês de dezembro de 2017;

• Valor das receitas brutas de vendas – R$ 1.500.000,00

Com base nas informações extraídas da contabilidade da empresa Resposta Certa Ltda., responda à questão.

• Empresa está enquadrada na sistemática do Lucro Real.

• A hipótese do cálculo será numa base anual, em 31 de dezembro de 2017, do Imposto de Renda – IR e da Contribuição Social sobre o Lucro Líquido – CSLL, sem levantamento de balanços de suspensão.

• Lucro antes do IR e da CSLL – R$ 900.000,00

• Exclusões permanentes – R$ 90.000,00

• Diferenças temporárias – R$ 120.000,00

• Resultado credor de equivalência patrimonial – R$ 15.000,00

• Prejuízo fiscal e base negativa da CSLL – R$ 800.000,00

Com base nas informações extraídas da contabilidade da empresa Resposta Certa Ltda., responda à questão.

• Empresa está enquadrada na sistemática do Lucro Real.

• A hipótese do cálculo será numa base anual, em 31 de dezembro de 2017, do Imposto de Renda – IR e da Contribuição Social sobre o Lucro Líquido – CSLL, sem levantamento de balanços de suspensão.

• Lucro antes do IR e da CSLL – R$ 900.000,00

• Exclusões permanentes – R$ 90.000,00

• Diferenças temporárias – R$ 120.000,00

• Resultado credor de equivalência patrimonial – R$ 15.000,00

• Prejuízo fiscal e base negativa da CSLL – R$ 800.000,00

A empresa Xazan apresentou as seguintes contas de resultado ao final do exercício de X2:

Considere que estas foram as únicas transações

do período e assinale a alternativa correta.

Considere os dados descritos na sequência referentes ao mês de dezembro 2017:

– Despesa de dezembro/2017 paga em janeiro/2018, no valor de R$86,00;

– Despesa de janeiro/2018 paga em dezembro/2017, no valor de R$52,00;

– Despesa de dezembro/2017 paga em dezembro/2017, no valor de R$100,00;

– Receita de dezembro/2017 recebida em janeiro/2018, no valor de R$60,00;

– Receita de janeiro/2018 recebida em dezembro/2017, no valor de R$60,00;

– Receita de dezembro/2017 recebida em dezembro/2018, no valor de R$74,00.

O resultado do mês de dezembro, conforme os princípios da contabilidade, é

Considere os lançamentos contábeis realizados por uma determinada empresa, ocorridos no mês de novembro de 2018.

• Em novembro de 2018, foi emitida uma nota fiscal no valor e R$ 18.000,00, relativa a um serviço prestado em outubro de 2018;

• Em novembro de 2018, houve o pagamento de uma despesa incorrida no mês imediatamente anterior no valor de R$ 4.000,00;

• Despesa a incorrer em dezembro de 2018, que, todavia, está sendo paga em novembro de 2018, no valor de R$ 6.000,00;

• Em novembro de 2018, foi paga uma despesa incorrida no mesmo mês no valor de R$ 16.550,00;

• Em novembro de 2018, a empresa prestou um serviço referente a uma nota fiscal que foi emitida em setembro de 2018, no valor de R$ 29.000,00;

• Despesa paga no mês de outubro de 2018, que, todavia, incorreu no mês corrente de novembro, no valor de R$ 13.450,00.

O resultado do mês de novembro, com base nas normas brasileiras de contabilidade, é:

Considere as informações a seguir para responder à questão.

Uma Empresa Industrial necessita calcular o imposto de renda e a contribuição social sobre o lucro líquido. Essa Empresa encontra-se enquadrada no Lucro Real. Apesar de a contabilidade calcular o imposto de renda e contribuição social numa base mensal, pretende demonstrar tais tributos hipoteticamente numa base trimestral. Para tanto, ela forneceu seguintes dados:

Lucro antes do IR e CSL 1° mês – R$ 500.000,00

2° mês – R$ 380.000,00

3° mês – R$ 350.000,00

Adições temporárias:

Ajuste para crédito de liquidação duvidosa

– R$ 50.000,00

Provisão para contingências fiscais

– R$ 45.000,00

Adições permanentes:

Multas não dedutíveis – R$ 35.000,00

Exclusões permanentes – R$ 40.000,00

Exclusões temporárias – R$ 30.000,00

A administração reconheceu os créditos tributários sobre

prejuízos fiscais e bases negativas de contribuição social

de exercícios anteriores, que não possuem prazo prescricional e cuja compensação está limitada a 30% dos lucros anuais tributáveis. O valor base dos prejuízos fiscais

acumulados, bem como a base negativa da contribuição

social é de R$ 450.000,00.

Considere as informações a seguir para responder à questão.

Uma Empresa Industrial necessita calcular o imposto de renda e a contribuição social sobre o lucro líquido. Essa Empresa encontra-se enquadrada no Lucro Real. Apesar de a contabilidade calcular o imposto de renda e contribuição social numa base mensal, pretende demonstrar tais tributos hipoteticamente numa base trimestral. Para tanto, ela forneceu seguintes dados:

Lucro antes do IR e CSL 1° mês – R$ 500.000,00

2° mês – R$ 380.000,00

3° mês – R$ 350.000,00

Adições temporárias:

Ajuste para crédito de liquidação duvidosa

– R$ 50.000,00

Provisão para contingências fiscais

– R$ 45.000,00

Adições permanentes:

Multas não dedutíveis – R$ 35.000,00

Exclusões permanentes – R$ 40.000,00

Exclusões temporárias – R$ 30.000,00

A administração reconheceu os créditos tributários sobre

prejuízos fiscais e bases negativas de contribuição social

de exercícios anteriores, que não possuem prazo prescricional e cuja compensação está limitada a 30% dos lucros anuais tributáveis. O valor base dos prejuízos fiscais

acumulados, bem como a base negativa da contribuição

social é de R$ 450.000,00.

Uma empresa tributada pelo lucro real e que está enquadrada na não cumulatividade para fins de apuração e recolhimento de PIS e COFINS registrou, hipoteticamente, as seguintes operações:

• Aquisição de insumos durante o mês de dezembro de 2018, de matéria-prima, isto é, insumos para sua produção, no valor de R$ 70.000,00; e

• Nesse mesmo mês, obteve uma receita bruta de vendas de mercadorias no valor de R$ 250.000,00.

O valor do COFINS sobre Receitas – dedução de vendas, em Reais, será:

Uma empresa tributada pelo lucro real e que está enquadrada na não cumulatividade para fins de apuração e recolhimento de PIS e COFINS registrou, hipoteticamente, as seguintes operações:

• Aquisição de insumos durante o mês de dezembro de 2018, de matéria-prima, isto é, insumos para sua produção, no valor de R$ 70.000,00; e

• Nesse mesmo mês, obteve uma receita bruta de vendas de mercadorias no valor de R$ 250.000,00.

No caso específico, indique o valor do PIS a ser registrado na rubrica de PIS sobre Receitas – na dedução de

vendas, em Reais: