Questões de Concurso

Sobre noções gerais de demonstração do resultado do exercício em contabilidade geral

Foram encontradas 1.094 questões

O item 13 da NBC TG 26 define que “Muitas entidades apresentam, fora das demonstrações contábeis, relatório da administração que descreve e explica as características principais do desempenho e da posição financeira e patrimonial da entidade e as principais incertezas às quais está sujeita.”

Identifique abaixo quais análises podem estar incluídas nesse relatório.

1. As fontes de financiamento da entidade e a respectiva relação pretendida entre passivos e o patrimônio líquido.

2. Todas as notas explicativas às demonstrações contábeis.

3. Principais fatores e influências que determinam o desempenho, incluindo alterações no ambiente em que a entidade opera, a resposta da entidade a essas alterações e o seu efeito e a política de investimento da entidade para manter e melhorar o desempenho, incluindo a sua política de dividendos.

4. Recursos da entidade não reconhecidos nas demonstrações contábeis de acordo com as normas vigentes.

Assinale a alternativa que indica todos os itens corretos.

Sobre as demonstrações contábeis, pode-se afirmar que:

As demonstrações contábeis são uma representação estruturada da posição patrimonial e financeira e do desempenho da entidade. O objetivo das demonstrações contábeis é o de proporcionar informação acerca da posição patrimonial e financeira, do desempenho e dos fluxos de caixa da entidade que seja útil a um grande número de usuários em suas avaliações e tomada de decisões econômicas. As demonstrações contábeis também objetivam apresentar os resultados da atuação da administração, em face de seus deveres e responsabilidades na gestão diligente dos recursos que lhe foram confiados. Para satisfazer a esse objetivo, as demonstrações contábeis proporcionam informação da entidade acerca do seguinte, segundo o Comitê de Pronunciamentos Contábeis CPC 26 (R1):

-

I. Ativos;

lI. Passivos;

IlI. Patrimônio Líquido;

IV. Receitas e Despesas, incluindo ganhos e perdas;

V. Alterações no Capital Próprio mediante integralizações dos proprietários e distribuições a eles;

VI. Fluxos de Caixa.

-

É correto o que se afirma

Em relação ao conteúdo e à composição das Demonstrações Contábeis, assinale a alternativa que apresenta o conteúdo relacionado de forma adequada à Demonstração Contábil correspondente.

O objetivo do relatório financeiro para fins gerais é fornecer informações financeiras sobre a entidade que sejam úteis para a tomada de decisões que envolvam:

O CPC 00 (R2) declara que o objetivo do relatório financeiro para fins gerais é fornecer informações financeiras sobre a entidade que reporta que sejam úteis para investidores, credores por empréstimos e outros credores, existentes e potenciais, na tomada de decisões referente à oferta de recursos à entidade. Tais decisões não envolvem decisões sobre:

Os resultados abrangentes que afetaram o patrimônio líquido ao longo do exercício são apresentados tanto na demonstração do resultado do exercício quanto na demonstração dos resultados abrangentes.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Julgue o item a seguir.

A apuração do resultado do exercício consiste na

comparação sistemática e detalhada das receitas

auferidas e das despesas incorridas ao longo de um

período contábil específico. Esse procedimento essencial

não apenas quantifica o saldo final de lucro ou prejuízo

da entidade, mas também serve como um indicador

crítico da eficiência operacional, gestão financeira e

desempenho estratégico durante o período de análise. A

precisão e a integridade dessa apuração são

imprescindíveis para fornecer uma visão completa e

precisa da performance financeira da entidade,

influenciando diretamente decisões estratégicas, políticas

de distribuição de resultados e a transparência na

prestação de contas aos stakeholders.

Julgue o item a seguir.

A Demonstração do Resultado do Exercício (DRE) é uma

demonstração contábil que apresenta as receitas,

despesas e lucro ou prejuízo líquido de uma entidade

durante um período contábil.

Julgue o item que se segue.

A Demonstração do Resultado do Exercício (DRE) não

reflete as atividades operacionais da empresa ao longo

de um período contábil, mas sim o balanço real a partir de

datas específicas.

Julgue o item que se segue.

A Demonstração do Resultado do Exercício (DRE) é um

relatório financeiro que revela o desempenho econômico

da empresa durante um período específico, delineando

suas receitas, despesas e o resultado líquido.

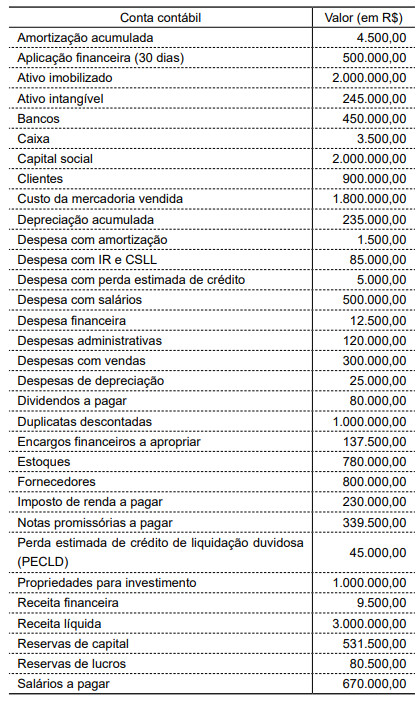

Pode-se constatar que, na demonstração, a seguinte conta apresenta saldo de R$50.000:

A Cia Santo André apresentou os seguintes saldos de suas contas contábeis em 30 de junho de 2023:

A correta gestão financeira, incluindo a análise de DRE, Fluxo de Caixa e Balanço Patrimonial, permite à organização tomar decisões informadas e planejadas para melhorar seu desempenho financeiro e operacional.

A Demonstração do Resultado do Exercício (DRE) é um relatório que resume as operações financeiras de uma empresa durante um período específico sendo fundamental para avaliar o desempenho financeiro da entidade. A DRE inicia com a receita total, seguida pela dedução das despesas e custos associados à produção, vendas e administração, além de outros ganhos e perdas operacionais. O resultado final, após a inclusão de impostos e juros, é o lucro ou prejuízo líquido do período. Além disso, o Fluxo de Caixa é uma ferramenta essencial que registra o movimento de entrada e saída de dinheiro no caixa da empresa em um determinado período. Esse relatório ajuda os gestores a planejar e garantir que haja dinheiro suficiente disponível para cumprir as obrigações da empresa e investir em oportunidades de crescimento. O fluxo de caixa pode ser classificado em três atividades: operacionais, de investimento e de financiamento, proporcionando uma visão detalhada da origem e do uso dos recursos financeiros da empresa.

A Demonstração do Resultado do Exercício (DRE) é uma ferramenta contábil que tem como único propósito demonstrar as perdas operacionais de um negócio, omitindo completamente os lucros e ganhos obtidos. A DRE é organizada de forma que as receitas são listadas após todas as despesas, impostos e custos, mostrando somente o resultado final negativo, se houver. Além disso, o Fluxo de Caixa, que supostamente deveria oferecer uma análise detalhada das entradas e saídas de recursos financeiros em um período, na verdade, concentra-se apenas nas saídas de caixa futuras estimadas, sem considerar as entradas, o que proporciona uma visão pessimista e muitas vezes distorcida da saúde financeira da empresa.

Considerem‑se as informações a seguir.

A Cia. Automotiva é uma empresa comercial que trabalha no ramo de revenda de peças de veículos.

• No início do mês de março/2024, ela tinha em estoque 100 frascos do óleo Move, avaliados ao custo total de R$ 5.250.

• No dia 09/03/24, ela comprou mais 200 frascos do produto, pelo valor total de R$ 11.000. A nota fiscal discriminou o IPI em separado, à alíquota de 10% sobre a mercadoria. Na operação, incidiu também o ICMS à alíquota interna de 18%.

• Em 26/03/24, a empresa efetuou uma venda relevante de 170 unidades, no valor total de R$ 18.000. Como o cliente efetuou o pagamento à vista, a empresa concedeu desconto incondicional de 5% sobre o valor da nota fiscal. Na operação, incidiu o ICMS à alíquota interna de 15%.

Com base nessa situação hipotética, julgue o item.

A receita líquida auferida na transação de venda em 26/03/2024 foi de R$ 15.435.