Questões de Concurso

Sobre noções gerais de demonstração do resultado do exercício em contabilidade geral

Foram encontradas 1.094 questões

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da NBC TG 26 (R-5), que altgera a NBC TG 26(R4) em 22/12/2017)

Em relação à estrutura da demonstração de resultado do exercício, pergunta-se: qual alternativa abaixo apresenta conta que produz alteração no resultado fiscal da entidade?

Em março, a loja recebeu R$96.000 de seus clientes, referentes às vendas de fevereiro.

Assinale a opção que indica os fatos contabilizados na Demonstração do Resultado da loja, em março de 2023.

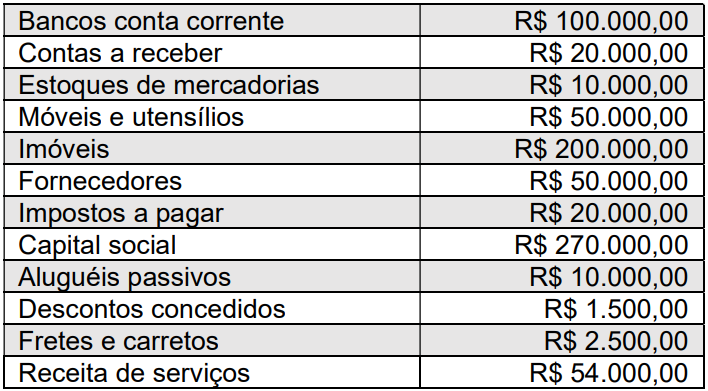

Com base nessas informações, qual o valor apurado do resultado do exercício e do patrimônio líquido, respectivamente?

Sempre devem constar da demonstração do resultado do exercício as receitas operacionais e as receitas e ganhos não-decorrentes das atividades fins, independentemente de seu recebimento.

O custo da mercadoria vendida é igual a R$ 34.750,00.

Com base nessa situação hipotética, julgue o item a seguir.

A receita obtida com a venda do imobilizado deve ser apresentada como item extraordinário na demonstração do resultado do exercício, após o lucro operacional.

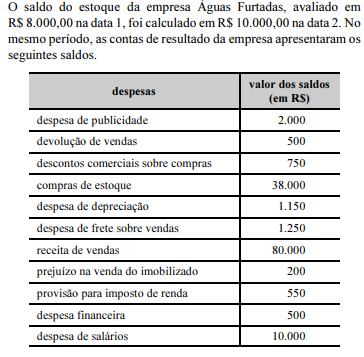

Pelos valores registrados na conta, infere-se que a empresa, durante o exercício social, apresentou despesas financeiras maiores que as receitas financeiras.

A empresa Aurora Boreal vende a prazo. Como forma de incentivar os recebimentos, concede descontos para os pagamentos realizados antes da data do vencimento. Nessa situação, a Contabilidade considera erro classificar tais descontos como deduções das vendas.

Com base nos critérios aplicáveis à destinação do resultado, julgue o item a seguir.

Quando ocorre a perda que originou a constituição da reserva para contingências, o lançamento correto a ser efetuado é do tipo:

D – reserva para contingências

C – perdas contingenciais

I. A Demonstração das Mutações do Patrimônio Líquido deve apresentar o valor da riqueza gerada pela companhia, a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza, inclusive aos empregados, bem como a parcela da riqueza não transferida para o patrimônio líquido.

II. A Demonstração dos Resultados deve discriminar as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de instituições ou fundos de assistência ou previdência de empregados, que não se caracterizem como despesa.

III. A Demonstração dos Fluxos de Caixa apresenta as alterações ocorridas no saldo de caixa e equivalentes de caixa, segregando-se essas alterações em três fluxos: das operações, dos financiamentos e dos investimentos.

A partir da análise, pode-se concluir que

Sabe-se que os indicadores de desempenho financeiro são calculados com base nas principais demonstrações financeiras das organizações. Deste modo analise as afirmações abaixo quais são consideradas como função (funções) dos indicadores financeiros, registrando V, para verdadeiro, e F, para falso:

(__)Diagnosticar o desempenho passado.

(__)Indicar parâmetros, contribuindo com o

direcionamento de metas para o plano financeiro.

(__)São base de monitoramento da execução do plano orçamentário.

(__)São utilizados como parâmetros de análise de mercado especialmente sobre projeção de cenários.

Após análise, assinale a alternativa que apresenta a

sequência CORRETA dos itens acima, de cima para

baixo:

Na demonstração do resultado abrangente, itens que compõem o resultado podem ser apresentados pelo seu valor antes de serem deduzidos os efeitos tributários, desde que esses efeitos sejam apresentados separadamente para cada item.

Para fins societários, é admissível apresentar, em uma demonstração única, tanto os resultados do período quanto os outros resultados abrangentes, desde que a legislação vigente o permita.

Julgue o item a seguir, pertinentes à demonstração do valor adicionado (DVA).

Para fins de levantamento da DVA, valor adicionado é a diferença entre o valor líquido das vendas de mercadorias, produtos e serviços efetuados pela entidade e os insumos adquiridos de terceiros, devendo ser considerado também o valor líquido adicionado produzido por terceiros e transferido para a entidade.

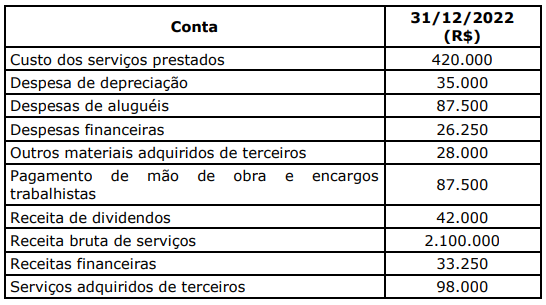

Os dados a seguir, relativos a 31/12/2022, foram apresentados pela JJKL Serviços Agroindustriais junto a uma série de demonstrativos e documentos, que serão analisados por instituição financeira para subsidiar parecer sobre pedido de acesso à linha específica de crédito para investimentos.

Observada a normativa supracitada, assinale a alternativa que apresenta o valor adicionado total a distribuir referente ao exercício encerrado em 31/12/2022.

Assinale a opção que indica a receita bruta da entidade, em janeiro de X0.