Julgue o item a seguir, pertinentes à demonstração do valor ...

Julgue o item a seguir, pertinentes à demonstração do valor adicionado (DVA).

Para fins de levantamento da DVA, valor adicionado é a diferença entre o valor líquido das vendas de mercadorias, produtos e serviços efetuados pela entidade e os insumos adquiridos de terceiros, devendo ser considerado também o valor líquido adicionado produzido por terceiros e transferido para a entidade.

- Gabarito Comentado (1)

- Aulas (2)

- Comentários (4)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

De acordo com a doutrina, quando uma empresa realiza a diferença entre o seu valor de produção (valor das saídas) e o valor dos bens adquiridos de terceiros (valor das entradas}, o resultado encontrado, regra geral, é positivo, e esse resultado positivo é o valor adicionado (valor agregado), que é a riqueza gerada pela empresa. Mas pode ocorrer o contrário, ou seja, a empresa encontrar um resultado negativo, e nesse caso a empresa não está gerando riqueza, pois consumiu mais do que produziu.

Nesse sentido, a Lei nº 11.638/07 tornou obrigatória a Demonstração do Valor Adicionado (DVA) para todas as companhias abertas. De acordo com o artigo 188, da Lei nº 6.404/76 a Demonstração do Valor Adicionado demonstra o valor da riqueza gerada pela companhia, a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza, tais como empregados, financiadores, acionistas, governo e outros, bem como parcela da riqueza não distribuída.

Atenção! Não confunda a estrutura da DVA com a da DRE (Demonstração do Resultado do Exercício). Por exemplo, na estrutura da DRE estamos acostumados com o valor da Receita Líquida (deduzida de impostos, descontos, abatimentos etc.). Na DVA trabalhamos com uma espécie de Receita Bruta, que inclui os tributos incidentes sobre as receitas (ex: ICMS, IPI, PIS e COFINS).

Recomendo praticar vários exercícios comparando as duas estruturas, até internalizar bem as diferenças. Como praticamos mais com a DRE, por vezes, acabamos confundindo as linhas da DVA. Mas é exatamente esses pontos de divergência que o examinador explora, como ocorre na questão.

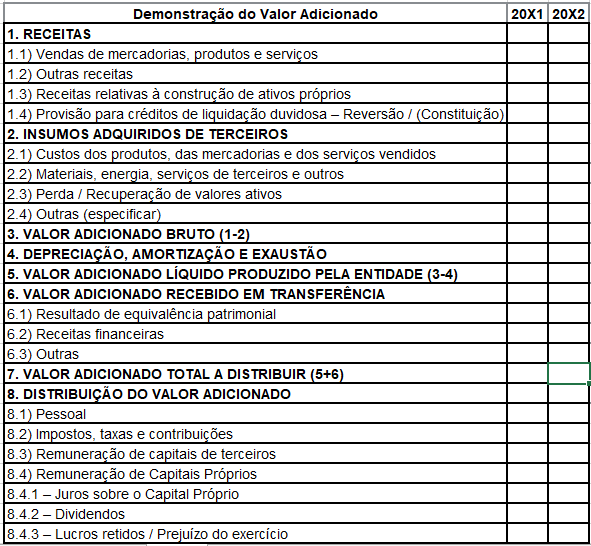

Feita a revisão, vou colocar aqui um modelo padrão de DVA, conforme a norma contábil atual que trata da matéria:

Atenção! Perceba que na DVA utilizamos o conceito de faturamento bruto, diferentemente da estrutura da DRE utilizada para o cálculo de índices contábeis, por exemplo. Veja a disposição do CPC 09:

“Venda de mercadorias, produtos e serviços - inclui os valores dos tributos incidentes sobre essas receitas (por exemplo, ICMS, IPI, PIS e COFINS), ou seja, corresponde ao ingresso bruto ou faturamento bruto, mesmo quando na demonstração do resultado tais tributos estejam fora do cômputo dessas receitas."

Agora já podemos identificar o ERRO do item:

Para fins de levantamento da DVA, valor adicionado é a diferença entre o valor

Para fins de levantamento da DVA, valor adicionado é a diferença entre o valor das vendas de mercadorias, produtos e serviços efetuados pela entidade e os insumos adquiridos de terceiros, devendo ser considerado também o valor adicionado produzido por terceiros e transferido para a entidade.

Para arrematar, veja o disposto no CPC 09:

“9 Valor adicionado representa a riqueza criada pela empresa, de forma geral medida pela diferença entre o valor das vendas e os insumos adquiridos de terceiros. Inclui também o valor adicionado recebido em transferência, ou seja, produzido por terceiros e transferido à entidade."

Gabarito do Professor: Errado

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Para fins de levantamento da DVA, valor adicionado é a diferença entre o valor líquido das vendas de mercadorias, produtos e serviços efetuados pela entidade e os insumos adquiridos de terceiros, devendo ser considerado também o valor líquido adicionado produzido por terceiros e transferido para a entidade. - ERRADA

Valor Adicionado: representa a riqueza criada pela empresa, de forma geral medida pela diferença entre o valor das vendas e os insumos adquiridos de terceiros. Inclui também o valor adicionado recebido em transferência, ou seja, produzido por terceiros e transferido à entidade.

- Venda de mercadorias, produtos e serviços – inclui os valores dos tributos incidentes sobre essas receitas (por exemplo, ICMS, IPI, PIS e COFINS), ou seja, corresponde ao ingresso bruto ou faturamento bruto, mesmo quando na demonstração do resultado tais tributos estejam fora do cômputo dessas receitas.

Aparentemente, o único erro é o "líquido", que deveria ser "bruto".

Pesado.... :(

Para fins de levantamento da DVA, valor adicionado é a diferença entre o valor líquido das vendas de mercadorias, produtos e serviços efetuados pela entidade e os insumos adquiridos de terceiros, devendo ser considerado também o valor líquido adicionado produzido por terceiros e transferido para a entidade.

lembre-se que a DVA É BRUTAAAAAAAAAAAAAAA

Estrutura da DVA

1. Receitas (menos)

– Vendas de mercadoria, produtos e serviços;

– Receitas relativas à construção de ativo próprio;

– Perdas estimadas em créditos de liquidação duvidosa – Reversão / (Constituição)

– Outras receitas;

2. Insumos adquiridos de terceiros (menos)

– Custos dos produtos, das mercadorias e dos serviços vendidos

– Materiais, energia, serviços de terceiros e outros

– Perda / Recuperação de valores ativos

– Outras

3. Receitas – Insumos adquiridos de terceiros

4. Retenções: Depreciação, amortização e exaustão

5. Valor adicionado líquido produzido pela entidade (3-4)

6. Valor adicionado recebido em transferência

6.1) Resultado de equivalência patrimonial

6.2) Receitas financeiras

6.3) Outras

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo