Questões de Concurso

Sobre noções gerais de demonstração do resultado do exercício em contabilidade geral

Foram encontradas 1.094 questões

A DRE é composta por contas de resultado e também por contas patrimoniais. Em relação a Elaboração da DRE, julgue em verdadeiro (V) e falso (F):

I. A DRE é um relatório contábil que evidencia o resultado econômico da empresa.

II. Na DRE, todas as contas de resultados não podem estar com seus saldos devidamente zerados (encerrados).

III. O lucro operacional líquidos é resultado apurado no desenvolvimento das atividades principais da empresa.

IV. Na DRE, as informações nela apresentadas podem ser extraídas dos lançamentos de diários relativos à contabilização do resultado bruto, do resultado líquido, das deduções, participações e destinações do resultado.

V. São deduções do resultado do exercício as participações e as despesas financeiras.

VI. Na DRE, o contabilista não deve coletar dados diretamente do livro Razão.

VII. Os componentes da DRE são: Prêmio na emissão de debêntures, Juros sobre o capital próprio, Ajuste a valor presente e Doações e subvenções para investimentos.

Sobre as afirmações acima, assinale a alternativa

correta:

Analise os saldos das contas de resultado:

Receita de serviços R$1.000,00

Receita de venda de mercadoria R$ 500,00

Despesas com vendas R$ 120,00

Despesas Administrativas R$ 76,00

Despesas Financeiras R$ 235,00

Após realizar a apuração de resultado, assinale a alternativa correta:

Admita para todos os efeitos que a Companhia V, tributada pelo lucro real, tem registrado no seu imobilizado um único equipamento adquirido em janeiro/2017 e que, no encerramento do exercício social, findo em 31/dezembro/2017, apresentou as seguintes informações, retiradas de seus registros e livros contábeis:

Valor de custo do equipamento, evidenciado no balanço patrimonial 6.400.000,00

Depreciação contábil do equipamento (10 anos de vida útil) 640.000,00

Depreciação fiscal do equipamento (8 anos de vida útil) 800.000,00

Lucro antes do imposto de renda e da despesa de depreciação 1.240.000,00

Alíquota de imposto de renda (desconsiderando a alíquota adicional) 15%

Considerando exclusivamente as informações recebidas da companhia V, e que tais informações são plenamente adequadas

às normas contábeis, legislação societária e fiscal, o valor do imposto de renda corrente, a ser evidenciado no balanço

patrimonial de 31 de dezembro de 2017, em reais, é

Ao analisar a Demonstração de Resultado do Exercício – DRE de uma empresa em um determinado ano, um gestor jamais encontrará como despesa:

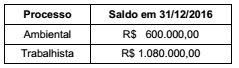

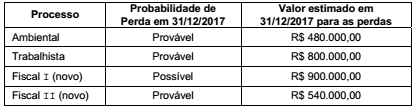

O saldo da conta Provisões evidenciado no Balanço Patrimonial de uma empresa, em 31/12/2016, era composto dos seguintes valores:

Em 31/12/2017 a empresa obteve as seguintes informações sobre os diversos processos a que está respondendo:

Na Demonstração do Resultado de 2017, o efeito total que a empresa reconheceu, em função das provisões necessárias, foi

A empresa Compra e Vende Comércio S.A. adquiriu mercadorias para revenda e incorreu nos seguintes gastos durante o ano de 2017:

− Pagamento ao fornecedor das mercadorias: R$ 862.500,00.

− Valor do frete para transporte das mercadorias até a empresa: R$ 40.500,00 que foram pagos após 30 dias da data da compra.

− Pagamento de seguro para transporte das mercadorias até a empresa: R$ 60.000,00.

Nos diversos valores pagos ou a pagar para dispor das mercadorias estavam incluídos tributos recuperáveis que totalizavam R$ 67.500,00 e tributos não recuperáveis que totalizavam R$ 48.000,00.

A empresa obteve durante o ano abatimentos sobre as compras efetuadas no valor de R$ 90.000,00. Sabe-se que o estoque inicial de mercadorias era R$ 300.000,00 e que no final do período o saldo apresentado era R$ 225.000,00.

O preço de venda das mercadorias vendidas foi R$ 1.305.000,00, e a empresa concedeu um desconto de 5% ao comprador em função do volume negociado. Os tributos incidentes sobre as vendas realizadas totalizaram o valor de R$ 129.750,00.

Adicionalmente, a empresa incorreu nos seguintes gastos relacionados com a venda efetuada:

− Pagamento de frete no valor de R$ 12.000,00 para a entrega das mercadorias vendidas.

− Pagamento de comissão para os vendedores no valor de R$ 18.000,00.

− Despesas gerais no valor de R$ 60.000,00.

Considerando as informações apresentadas anteriormente, o Custo das Mercadorias Vendidas (CMV) e o valor do Resultado Bruto com Vendas (Lucro bruto) são, respectivamente, em reais,

Julgue o próximo item, a respeito das demonstrações financeiras.

Os descontos e abatimentos incondicionais concedidos constituem montante destacado das despesas operacionais na demonstração do resultado do exercício.

Julgue o próximo item, a respeito das demonstrações financeiras.

O imposto sobre produtos industrializados integra a receita

bruta apurada na demonstração do resultado do exercício.

Julgue o próximo item, a respeito das demonstrações financeiras.

A demonstração do resultado do exercício deve ser elaborada

em observância ao princípio da competência.

Julgue o item seguinte, a respeito da elaboração das demonstrações contábeis segundo os pronunciamentos do CPC e a legislação vigente.

Na demonstração de resultados do exercício, as receitas devem

ser apresentadas pelo critério de competência, avaliadas

segundo seu custo histórico.

Em 31 de dezembro de 2016, a Cia. Rocha e Silva faltava analisar e realizar os registros contábeis, quando necessários, das seguintes transações ocorridas em dezembro de 2016:

– Pagamento a fornecedores, no valor de R$ 2.000,00, por mercadorias adquiridas em outubro de 2016.

– A empresa realizou o teste de impairment de um ativo intangível com vida útil indefinida em 31 de dezembro de 2016. Nessa data, o valor contábil era de R$ 15.000,00, o valor justo líquido de despesa de venda de R$ 14.500,00 e o valor em uso de R$ 15.500,00.

– Pagamento antecipado, em 31 de dezembro de 2016, por uma assinatura de jornal referente a um período de seis meses, janeiro a junho de 2017, no valor de R$ 900,00.

– Em 31 de dezembro de 2016, a Cia. Rocha e Silva possuía R$ 100.000,00 em duplicatas a receber de clientes e uma Estimativa de Perdas com Créditos de Liquidação Duvidosa – EPCLD no valor de R$ 5.000,00, antes de considerar que o cliente Z, que devia R$ 6.000,00, tornou-se incobrável.

Com base nessas informações, houve uma redução no Lucro Antes do Imposto de Renda – IR e Contribuição Social sobre o Lucro Líquido – CSLL referente a dezembro de 2016 de, em R$,

A Demonstração das Mutações do Patrimônio Líquido – DMPL – possibilita ao analista ou usuário das demonstrações contábeis conhecer toda a movimentação ocorrida nas diversas contas do Patrimônio Líquido durante o exercício. Trata-se, portanto, de informações que complementam as demais demonstrações, notadamente o Balanço Patrimonial e a Demonstração do Resultado do Exercício.

Acerca dessa temática, associe a primeira coluna com a segunda, numerando os parênteses:

(1) Movimentações que elevam o Patrimônio Líquido

(2) Movimentações que diminuem o Patrimônio Líquido

(3) Movimentações que não afetam o Patrimônio Líquido

( ) lucro líquido do exercício; aumento de capital por subscrição e integralização de novas ações; ágio cobrado na subscrição de ações e prêmio de debêntures.

( ) aumento de capital por incorporação de reservas; apropriação do lucro líquido da conta de lucros ou prejuízos acumulados para outras reservas; compensação de prejuízos através de reservas, etc.

( ) prejuízo líquido do exercício; aquisições de ações da própria sociedade (ações em tesouraria); dividendos, etc.

A sequência CORRETA, de cima para baixo, é:O novo contador de uma companhia está elaborando a demonstração do resultado do exercício, na qual as despesas serão classificadas com base na sua função dentro da entidade. Porém, adicionalmente, terá que apresentar informações sobre a natureza da despesa.

Um dos itens evidenciados na classificação, com base na natureza da despesa, é

Lucro Antes do Imposto de Renda e Contribuição Social: R$ 300.000,00 Adições Temporárias: R$ 30.000,00 Adições Definitivas: R$ 20.000,00 Exclusões Temporárias: R$ 10.000,00 Exclusões Definitivas: R$ 50.000,00

Sabe-se que a alíquota do IRPJ/CSLL é de 34%. Sabe-se também que a entidade tem o direito legal de compensar os saldos de Ativo Fiscal e Passivo Fiscal Correntes, e os saldos de Ativo Fiscal e Passivo Fiscal Diferidos, conforme orientações do Pronunciamento Técnico CPC 32 (itens 71 e 74).

Sendo assim, qual é o total, em reais, a ser registrado como IR corrente e IR diferido, respectivamente, na Demonstração do Resultado apresentada pela Companhia?