Questões de Concurso

Sobre noções gerais de demonstração do resultado do exercício em contabilidade geral

Foram encontradas 1.121 questões

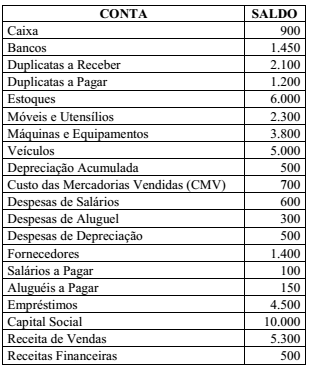

Determinada companhia apresentou, no final do exercício, os saldos a seguir.

Considerando essas informações, é correto afirmar que, ao

proceder ao encerramento das contas de resultado, a conta

transitória Apuração do Resultado do Exercício (ARE)

indicou saldo

Com base nas contas contábeis da Companhia Serve Pra Todos S.A., relativas ao exercício de 2014, a seguir descritas e apresentadas em Reais, pede-se preparar um balanço patrimonial e a respectiva demonstração do resultado do exercício para responder à questão.

Considere os dados a seguir para responder à questão.

Uma empresa tributada pelo lucro real, durante o ano, apresentou os seguintes resultados:

Uma empresa de serviços e manutenção em equipamentos, Odont Tecnology Ltda., registrou as seguintes operações durante o quarto trimestre de 2014:

● Outubro – R$ 550.000,00

● Novembro – R$ 510.000,00

● Dezembro – R$ 380.000,00

A empresa é tributada pelo lucro presumido.

A CSLL (Contribuição Social s/ Lucro Líquido) e o IRPJ (Imposto de Renda da Pessoa Jurídica) para o referido trimestre são, respectivamente, em R$:

A empresa Companhia TicoTeco Ltda. apresentou o seguinte balancete em 30 de novembro de 2014, bem como as seguintes transações ocorridas durante o mês de dezembro do mesmo ano. Isto posto, com base no balancete de verificação a seguir descrito, bem como as transações relacionadas, responda a questão.

Informações adicionais:

• Venda de R$ 50.000,00, tendo recebido 50% à vista e 50% com 60 dias.

• Comprou estoques no valor de R$ 25.000,00, pagos a prazo.

• Depreciou seus bens do ativo imobilizado, totalizando um valor no mês de R$ 13.500,00.

• Incorreu em despesas de vendas de R$ 5.000,00 a serem

pagas no mês subsequente.

O quadro a seguir evidencia a demonstração do Resultado do Exercício para os anos de 20x4 e 20x3, antes de qualquer ajuste.

Seguro da fábrica.....................................R$ 16.000,00

Matéria prima consumida............................. R$ 384,00/unidade

Depreciação dos equipamentos fabris......R$ 14.400,00

Mão de obra direta..................................R$ 96,00/unidade

Outros custos fixos...................................R$ 65.600,00

Sabendo-se que, no período, o preço de venda unitário do produto ALFA era de R$ 800,00, a empresa, para obter um lucro de 20% sobre a receita de venda, deveria produzir e vender a seguinte quantidade:

I. Os pagamentos de dívidas e de empréstimos contraídos anteriormente representam saídas de recursos correspondentes ao resultado do referido exercício.

II. Custos e despesas comerciais e financeiras estão relacionados com saídas de recursos do resultado da entidade no período.

III. Tributos (impostos, taxas e contribuições) referem-se a saídas de recursos do resultado da entidade no período.

IV. Valores concernentes às participações de empregados, diretores e outros stakeholders (partes interessadas) referem-se à saída de recursos patrimoniais.

É correto o que se afirma em

Considere as informações a seguir para responder à questão.

Uma empresa prestadora de serviços, tributada pelo lucro presumido e pelo regime cumulativo, auferiu, no segundo trimestre de 2015, as seguintes receitas operacionais: