Questões de Concurso

Comentadas sobre normas brasileiras de contabilidade - nbc em contabilidade geral

Foram encontradas 60 questões

I. Os valores destinados à formação do Fundeb pelos estados e municípios deverão ser registrados patrimonialmente como Variação Patrimonial Aumentativa (VPA) e orçamentariamente como adição à receita extraorçamentária realizada.

II. A Comissão Intergovernamental de Financiamento para a Educação Básica de Qualidade, instituída no âmbito do Ministério da Educação, deve possuir um representante dos secretários estaduais de educação de cada uma das cinco regiões político-administrativas do Brasil.

III. O agente financeiro dos fundos é o Banco do Brasil. A consequência é que os recursos transferidos ao fundo não ficarão contabilizados na contabilidade do Estado, na forma de caixa ou equivalente de caixa ou qualquer outro direito, e sim em uma conta bancária específica de cada Estado junto à citada instituição financeira.

IV. As variações patrimoniais referentes às transferências concedidas ao Fundeb e transacionadas diretamente com o fundo devem ser classificadas como “Inter OFSS–Estado” (saldos de transações inter Orçamento Fiscal e da Seguridade Social–OFSS), independentemente de quem seja o ente transferidor.

Está correto o que se afirma apenas em

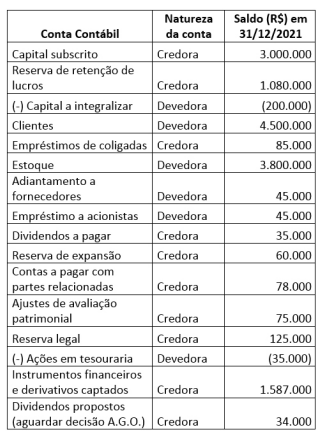

De acordo com a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, qual o montante do patrimônio líquido, em reais, referente ao exercício encerrado em 31/12/2021?

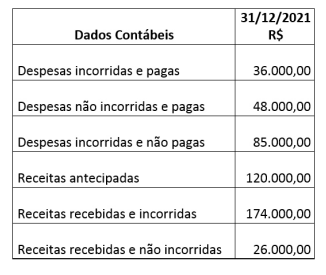

Quando um item não é individualmente material, ele deve ser

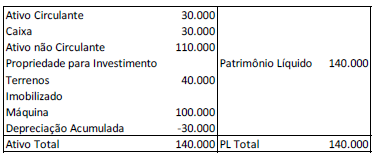

Uma entidade apresentava o seguinte balanço patrimonial em 31/12/X0:

Na data, a máquina era depreciada de acordo com o método da linha reta.

No ano de X1, a entidade passou a reconhecer os terrenos a valor justo, que era de R$60.000. Ainda, a entidade passou a depreciar a máquina de acordo com o método dos benefícios gerados.

De acordo com a NBC TG 23 (R2) - Políticas Contábeis, Mudança

de Estimativa e Retificação de Erro, assinale a opção que indica a

classificação das mudanças do reconhecimento do terreno e do

método de depreciação, respectivamente.

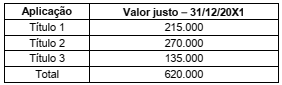

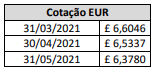

No dia 31/12/20X1 o valor justo dos títulos no mercado eram:

Os valores em Reais (R$) que devem ser apresentados como saldo das aplicações financeiras no Balanço Patrimonial de 31/12/20X1 e como receita financeira na Demonstração do Resultado do Exercício (DRE) de 20X1 são, respectivamente:

Para registrar a operação desde a contratação até a sua liquidação foram realizados os seguintes lançamentos:

D – Bancos c/ Movimento R$ 330.230,00

C – Empréstimos em Moeda Estrangeira R$ 330.230,00

D – Empréstimos em Moeda Estrangeira R$ 3.545,00

C – Variação Cambial Ativa R$ 3.545,00

D – Empréstimos em Moeda Estrangeira R$ 326.685,00

C – Bancos c/ Movimento R$ 326.685,00

Considerando exclusivamente as informações apresentadas e o disposto na NBC TG 02 (R3) – Efeitos das mudanças das taxas de câmbio e conversão das demonstrações contábeis, é correto afirmar que os lançamentos estão

Com base nas Normas Brasileiras de Contabilidade Geral (NBC TG), julgue o próximo item.

Uma das características qualitativas fundamentais da

informação financeira é a representação fidedigna,

que preconiza que as informações financeiras sejam

representações fiéis da forma legal dos fenômenos que elas

se propõem a representar.

De acordo com a NBC TG 03 (R3), a demonstração dos fluxos de caixa deve apresentar os fluxos de caixa do período classificados por atividades operacionais, de investimento e de financiamento. Nesse sentido, identifique as atividades e classifique-as como Atividades Operacionais (AO), Atividades de Investimentos (AI) e Atividades de Financiamentos (AF).

( ) Recebimentos de caixa resultantes da venda de ativo imobilizado, intangíveis e outros ativos de longo prazo.

( ) Pagamentos de caixa a fornecedores de mercadorias e serviços.

( ) Recebimentos e pagamentos de caixa de contratos mantidos para negociação imediata ou disponíveis para venda futura.

( ) Pagamentos em caixa a investidores para adquirir ou resgatar ações da entidade.

( ) Adiantamentos em caixa e empréstimos feitos a terceiros (exceto aqueles adiantamentos e empréstimos feitos por instituição financeira).

A sequência está correta em