Questões de Contabilidade Geral - Normas Brasileiras de Contabilidade - NBC para Concurso

Foram encontradas 627 questões

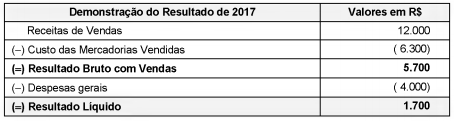

A Demonstração do Resultado do ano de 2017 da empresa Só-Negar S.A. é apresentada a seguir:

As seguintes informações são conhecidas:

I. A empresa Controlar S.A. detém 100% do capital da empresa Só-Negar S.A.

II . A empresa Só-Negar realizou uma venda no valor de R$ 5.000,00 para a empresa Controlar S.A., sendo que o Custo dos Produtos Vendidos foi R$ 3.000,00. Desta forma, a margem bruta nessa venda foi 40%.

III . A empresa Controlar S.A. ainda mantém em seu estoque o valor de R$ 1.500,00 das compras que fez da empresa Só-Negar S.A.

Com base nessas informações, em 2017, o resultado

− Capital Social .......................................................................................... R$ 750.000,00 − Reserva Legal ......................................................................................... R$ 60.000,00 − Ajuste de Avaliação Patrimonial .............................................................. R$ 50.000,00

O lucro, antes do imposto de renda e dos juros sobre o capital próprio de 2017, era R$ 100.000,00 e a TJLP de 2017 foi 10% no ano. O valor dos juros sobre o capital próprio que a empresa Dividendos S.A. poderia ter distribuído era, em reais,

O contador A que se prepara para prestar o Exame de Qualificação Técnica para o cadastro de perito contábil, participou de uma discussão no curso preparatório que fez com essa finalidade. A discussão se referia aos conceitos de unidade geradora de caixa e ativos corporativos constantes do item 6 da NBC TG 01. Com base no enunciado, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Unidade geradora de caixa é qualquer ativo identificável que gera entradas de caixa, entradas essas que são, em grande parte, independentes das entradas de caixa de outros ativos ou outros grupos de ativos.

II. Ativos corporativos são ativos, exceto ágio por expectativa de rentabilidade futura (goodwill), que contribuem, mesmo que indiretamente, para os fluxos de caixa futuros tanto da unidade geradora de caixa sob revisão quanto de outras unidades geradoras de caixa.

III. Unidade geradora de caixa é o menor grupo identificável de ativos que gera entradas de caixa, entradas essas que são, em grande parte, independentes das entradas de caixa de outros ativos ou outros grupos de ativos.

IV. Ativos corporativos são ativos, inclusive ágio por expectativa de rentabilidade futura (goodwill), que contribuem, mesmo que indiretamente, para os fluxos de caixa futuros tanto da unidade geradora de caixa sob revisão quanto de outras unidades geradoras de caixa.

Está(ão) CORRETO(S) apenas o(s) item(ns)

O contador A foi contratado como perito-assistente pela empresa B para fundamentar o valor de um passivo não financeiro que servirá de sustentação para uma inicial em um processo judicial. A empresa B é revendedora de máquinas pesadas. O passivo está definido nos termos do item 10 e deve ser mensurado nos termos do item 39, ambos, da NBC TG 25 (R2). Essa obrigação ocorrerá com uma probabilidade de 35% para um valor de R$1.000.000,00; com uma probabilidade de 45% para um valor de R$2.000.000,00; e com uma probabilidade de 20% para um valor de R$5.000.000,00. O passivo não financeiro se refere a uma garantia pós-venda da empresa para manutenção dos equipamentos, que, em virtude de suas práticas passadas, criou uma expectativa válida para seus clientes de que cumprirá com as responsabilidades da manutenção.

Com base neste enunciado, assinale a opção que corresponde ao valor esperado calculado pelo contador A.

No exercício findo em 31/12/20X1, a empresa H, tributada pelo lucro real, apresentou lucro tributável positivo no valor de R$100.000,00 e provisão constituída no mesmo exercício, para assistência técnica, no valor de R$50.000,00. O tributo incidente sobre as transações é de 35%. O contador da empresa efetuou o cálculo do tributo e o reconheceu adequadamente na contabilidade, considerando elevada a probabilidade de manutenção de lucros positivos. Mas um dos sócios, que também é tributarista, discorda da forma do reconhecimento feito pelo contador. Diante da divergência, o presidente da empresa contratou o perito contábil K para produzir um parecer técnico contábil indicando o impacto correto do reconhecimento do tributo.

Com base no enunciado e em atendimento aos itens 12 e 24 da NBC TG 32-Tributos sobre o lucro, assinale a opção que apresenta CORRETAMENTE a orientação do perito contábil.