Questões de Contabilidade Geral - Normas Brasileiras de Contabilidade - NBC para Concurso

Foram encontradas 627 questões

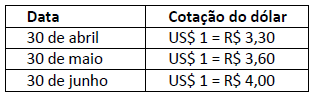

As cotações hipotéticas do dólar no período são:

Tendo em vista as informações apresentadas anteriormente bem como o disposto nas Normas Brasileiras de Contabilidade sobre conversão de demonstrações contábeis e ativo imobilizado, é correto afirmar que deverá ser registrado o valor desta colheitadeira em 30 de abril:

De acordo com as Normas Brasileiras de Contabilidade emitidas pelo Conselho Federal de Contabilidade, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas acerca dos critérios de reconhecimento e mensuração dos componentes patrimoniais:

( ) Investimentos societários em empresas coligadas devem ser mensurados com base em seu valor justo nas demonstrações contábeis da entidade investidora.

( ) Gastos com pesquisa devem ser reconhecidos como despesa quando incorridos.

( ) Obrigações com fornecedores devem ser ajustadas ao seu valor presente na data das demonstrações contábeis sempre que o prazo de pagamento for superior a 90 dias a partir dessa data.

( ) Bens objeto de contratos de arrendamento mercantil financeiro devem ser reconhecidos como ativos pela entidade arrendatária.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

A NBC TG ESTRUTURA CONCEITUAL apresenta, no seu capítulo 3, as características qualitativas da informação contábil financeira útil.

Nesse contexto, ao estabelecer que, para a informação ser útil, a realidade retratada precisa ser completa, neutra e livre de erro, contempla a característica qualitativa da

A NBC TG ESTRUTURA CONCEITUAL – Estrutura Conceitual para Elaboração e Divulgação de Relatório Financeiro, aprovada pela Resolução CFC n° 1.374/2011, tem como um de seus objetivos suportar e promover a harmonização das regulações, das normas contábeis e dos procedimentos relacionados à apresentação das demonstrações contábeis, visando a reduzir o número de tratamentos contábeis alternativos permitidos pelas normas, interpretações e comunicados técnicos.

Nesse contexto, a norma apresenta as características qualitativas da informação contábil financeira útil, destacando, dentre elas, a característica da Verificabilidade, que ajuda a assegurar aos usuários que a informação