Questões de Concurso

Sobre normas brasileiras de contabilidade - nbc em contabilidade geral

Foram encontradas 742 questões

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

Q2079357

Contabilidade Geral

A normatização dos procedimentos contábeis relativos ao ativo imobilizado foi elaborada em consonância com a Norma Brasileira de Contabilidade (NBC

TSP) – 07 – Ativo Imobilizado.

Com relação ao que preconiza essa Norma, é correto afirmar que

Com relação ao que preconiza essa Norma, é correto afirmar que

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

Q2079336

Contabilidade Geral

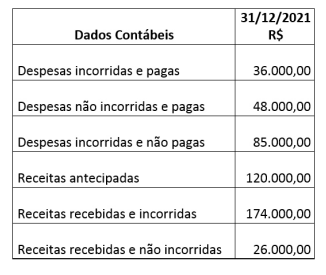

Analise a tabela a seguir.

De acordo com a NBC TG ESTRUTURA CONCEITUAL, que dispõe sobre a estrutura conceitual para relatório financeiro, o valor do resultado do exercício de acordo com o regime de competência, em 31/12/2021, está corretamente indicado em

De acordo com a NBC TG ESTRUTURA CONCEITUAL, que dispõe sobre a estrutura conceitual para relatório financeiro, o valor do resultado do exercício de acordo com o regime de competência, em 31/12/2021, está corretamente indicado em

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

Q2079335

Contabilidade Geral

Considerando-se a NBC TG 08 – Custos de Transação

e Prêmios na Emissão de Títulos e Valores Mobiliários

–, os gastos com corretagem, decorrentes da aquisição de ações de emissão própria (ações em tesouraria), devem ser registrados da seguinte forma:

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

Q2079328

Contabilidade Geral

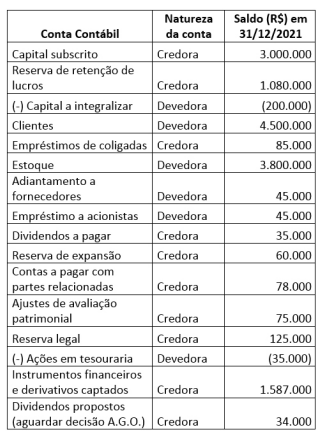

Analise a tabela a seguir.

De acordo com a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, qual o montante do patrimônio líquido, em reais, referente ao exercício encerrado em 31/12/2021?

De acordo com a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, qual o montante do patrimônio líquido, em reais, referente ao exercício encerrado em 31/12/2021?

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

Q2079326

Contabilidade Geral

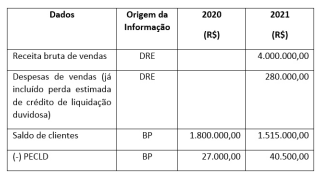

Considerando-se as informações da tabela, responda

à questão a seguir com base nos dados extraídos da

Empresa Felicidade S/A.

De acordo com a NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa e por meio do método direto – qual o montante, em reais, da atividade operacional no ano de 2021?

De acordo com a NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa e por meio do método direto – qual o montante, em reais, da atividade operacional no ano de 2021?

Ano: 2022

Banca:

UPENET/IAUPE

Órgão:

SEFAZ-PE

Prova:

UPENET/IAUPE - 2022 - SEFAZ-PE - Analista de Apoio Administrativo |

Q2051182

Contabilidade Geral

Têm-se observado ações para promover a convergência das Normas Brasileiras de Contabilidade, em relação às

normas internacionais de contabilidade.

Nesse sentido, observe os conceitos abaixo:

I. Patrimônio líquido é a participação residual nos ativos da entidade após a dedução de todos os seus passivos.

II. Receitas são aumentos nos ativos, ou reduções nos passivos, que resultam em aumentos no patrimônio líquido, exceto aqueles referentes a contribuições de detentores de direitos sobre o patrimônio.

III. Despesas são reduções nos ativos, ou aumentos nos passivos, que resultam em reduções no patrimônio líquido, exceto aqueles referentes a distribuições aos detentores de direitos sobre o patrimônio.

IV. Resultado é o superávit decorrente da diferença entre receitas e despesas.

Está CORRETO o que se afirma em

Nesse sentido, observe os conceitos abaixo:

I. Patrimônio líquido é a participação residual nos ativos da entidade após a dedução de todos os seus passivos.

II. Receitas são aumentos nos ativos, ou reduções nos passivos, que resultam em aumentos no patrimônio líquido, exceto aqueles referentes a contribuições de detentores de direitos sobre o patrimônio.

III. Despesas são reduções nos ativos, ou aumentos nos passivos, que resultam em reduções no patrimônio líquido, exceto aqueles referentes a distribuições aos detentores de direitos sobre o patrimônio.

IV. Resultado é o superávit decorrente da diferença entre receitas e despesas.

Está CORRETO o que se afirma em

Ano: 2022

Banca:

UPENET/IAUPE

Órgão:

SEFAZ-PE

Prova:

UPENET/IAUPE - 2022 - SEFAZ-PE - Analista de Apoio Administrativo |

Q2051181

Contabilidade Geral

Segundo a NBC aplicável, quais os princípios da Contabilidade no seu sentido mais amplo de ciência social, cujo

objeto é o patrimônio das entidades?

Q2038427

Contabilidade Geral

Assinale a alternativa correta sobre o reconhecimento de

ativo e passivo fiscal diferido, conforme as normas brasileiras de contabilidade.

Ano: 2022

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2022 - SEAD-AP - Perito Criminal - Ciências Contábeis |

Q2022614

Contabilidade Geral

Uma entidade apresenta as suas demonstrações, de acordo com

a NBC TSP 16- Demonstrações Contábeis Separadas. Além disso,

a entidade mensura os investimentos em controladas com base

no valor justo.

O momento de reconhecimento dos dividendos das controladas pela entidade é

O momento de reconhecimento dos dividendos das controladas pela entidade é

Ano: 2022

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2022 - SEAD-AP - Perito Criminal - Ciências Contábeis |

Q2022613

Contabilidade Geral

Uma entidade do setor público inicia a construção de um

conjunto de edifícios. Cada prédio pode ser utilizado

individualmente, sem a necessidade de que todos estejam

prontos.

Para a construção do primeiro prédio do conjunto, a entidade obteve um empréstimo bancário.

De acordo com a NBC TSP 14– Custos de Empréstimos, a entidade deve finalizar a capitalização dos custos de empréstimos no momento em que

Para a construção do primeiro prédio do conjunto, a entidade obteve um empréstimo bancário.

De acordo com a NBC TSP 14– Custos de Empréstimos, a entidade deve finalizar a capitalização dos custos de empréstimos no momento em que

Ano: 2022

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2022 - SEAD-AP - Perito Criminal - Ciências Contábeis |

Q2022612

Contabilidade Geral

Uma entidade do setor público controladora obteve um

empréstimo no valor de R$100.000 para repassar à entidade

controlada para a construção de ativos de infraestrutura. Sobre o

empréstimo incidem juros de 2% ao mês, sendo que a entidade

controladora decidiu por não cobrar da entidade controlada os

custos do empréstimo.

Assinale a opção que indica a contabilização dos juros relacionados ao empréstimo nas demonstrações individuais, de acordo com a NBC TSP 14 – Custos de Empréstimos.

Assinale a opção que indica a contabilização dos juros relacionados ao empréstimo nas demonstrações individuais, de acordo com a NBC TSP 14 – Custos de Empréstimos.

Ano: 2022

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2022 - SEAD-AP - Perito Criminal - Ciências Contábeis |

Q2022609

Contabilidade Geral

De acordo com a NBC TSP 11– Apresentação das Demonstrações Contábeis, a utilidade das demonstrações contábeis é prejudicada quando essas não são disponibilizadas aos usuários dentro de período razoável após a data-base das demonstrações contábeis.

Esta característica é denominada

Ano: 2022

Banca:

FUMARC

Órgão:

TRT - 3ª Região (MG)

Prova:

FUMARC - 2022 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q2021476

Contabilidade Geral

Nos termos da NBC TG - ESTRUTURA CONCEITUAL, as mensurações ao valor

atual fornecem informações monetárias sobre ativos, passivos e respectivas receitas e despesas, utilizando informações atualizadas para refletir condições na data

de mensuração. Devido à atualização, os valores atuais de ativos e passivos refletem as mudanças, desde a data de mensuração anterior, em estimativas de fluxos

de caixa e outros fatores refletidos nesses valores atuais. Diferentemente do custo

histórico, o valor atual de ativo ou passivo não resulta, mesmo em parte, do preço

da transação ou outro evento que deu origem ao ativo ou passivo. As bases de mensuração do valor atual incluem:

Ano: 2022

Banca:

FUMARC

Órgão:

TRT - 3ª Região (MG)

Prova:

FUMARC - 2022 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q2021470

Contabilidade Geral

Nos termos da NBC TG - ESTRUTURA CONCEITUAL, valor justo é o preço que

seria recebido pela venda de ativo ou que seria pago pela transferência de passivo

em transação ordenada entre participantes do mercado na data de mensuração.

Em alguns casos, o valor justo pode ser determinado diretamente, observando-se

os preços em mercado ativo. Em outros casos, o valor justo é determinado indiretamente, utilizando técnicas de mensuração baseadas em fluxo de caixa, refletindo

os seguintes fatores:

I. Estimativas de fluxos de caixa futuros;

II. Os pagamentos recebidos que extinguem a totalidade ou parte do ativo;

III. Possíveis variações no valor estimado ou época dos fluxos de caixa futuros do ativo ou passivo que estiver sendo mensurado, causadas pela incerteza inerente aos fluxos de caixa;

IV. O valor do dinheiro no tempo;

V. O preço para suportar a incerteza inerente aos fluxos de caixa.

A opção que contém apenas assertivas CORRETAS é

I. Estimativas de fluxos de caixa futuros;

II. Os pagamentos recebidos que extinguem a totalidade ou parte do ativo;

III. Possíveis variações no valor estimado ou época dos fluxos de caixa futuros do ativo ou passivo que estiver sendo mensurado, causadas pela incerteza inerente aos fluxos de caixa;

IV. O valor do dinheiro no tempo;

V. O preço para suportar a incerteza inerente aos fluxos de caixa.

A opção que contém apenas assertivas CORRETAS é

Ano: 2022

Banca:

FUMARC

Órgão:

TRT - 3ª Região (MG)

Prova:

FUMARC - 2022 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q2021467

Contabilidade Geral

Conforme estabelecido na NBC TG - ESTRUTURA CONCEITUAL, a mensuração

ao custo histórico fornece informações monetárias sobre ativos, passivos e respectivas receitas e despesas, utilizando informações derivadas, pelo menos em

parte, do preço da transação ou outro evento que deu origem a eles. Nesse sentido

tem-se que o custo histórico de ativo é atualizado ao longo do tempo para refletir,

se aplicável:

I. O consumo da totalidade ou parte do recurso econômico que constitui o ativo.

II. Pagamentos recebidos que extinguem a totalidade ou parte do ativo e passivo;

III. O efeito de eventos que fazem com que a totalidade ou parte do custo histórico do ativo não seja mais recuperável; e,

IV. Provisão de juros para refletir qualquer componente de financiamento do passivo.

A opção que contém apenas assertivas CORRETAS é:

I. O consumo da totalidade ou parte do recurso econômico que constitui o ativo.

II. Pagamentos recebidos que extinguem a totalidade ou parte do ativo e passivo;

III. O efeito de eventos que fazem com que a totalidade ou parte do custo histórico do ativo não seja mais recuperável; e,

IV. Provisão de juros para refletir qualquer componente de financiamento do passivo.

A opção que contém apenas assertivas CORRETAS é:

Ano: 2022

Banca:

FUMARC

Órgão:

TRT - 3ª Região (MG)

Prova:

FUMARC - 2022 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q2021456

Contabilidade Geral

Nos termos da NBC TG - ESTRUTURA CONCEITUAL, as características qualitativas de informações financeiras úteis se aplicam a informações financeiras fornecidas nas demonstrações contábeis, bem como a informações financeiras fornecidas de outras formas.

Para serem úteis, as informações financeiras devem possuir as características

qualitativas fundamentais: relevância e representação fidedigna. Acerca da relevância, é CORRETO afirmar:

Ano: 2022

Banca:

FUMARC

Órgão:

TRT - 3ª Região (MG)

Prova:

FUMARC - 2022 - TRT - 3ª Região (MG) - Técnico Judiciário – Administrativa – Contabilidade |

Q2016040

Contabilidade Geral

Nos termos da NBC TG 26 (R5), que trata da apresentação das demonstrações

contábeis, um item NÃO é classificado no ativo circulante quando:

Ano: 2022

Banca:

Avança SP

Órgão:

Prefeitura de Amparo - SP

Prova:

Avança SP - 2022 - Prefeitura de Amparo - SP - Contabilidade Pública |

Q2005845

Contabilidade Geral

Com relação à alocação de custos aos estoques, e com base na NBC TG 16 (R2) – Estoques, informe

se é verdadeiro (V) ou falso (F) para o que se afirma e assinale a alternativa com a sequência correta.

( ) Os estoques de mercadorias para revenda devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o maior.

( ) O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (inclusive os recuperáveis perante o fisco), bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços.

( ) O custo dos estoques de mercadorias para revenda deve ser atribuído pelo uso do critério primeiro a entrar, primeiro a sair (PEPS) ou pelo critério do custo médio ponderado.

( ) Os estoques de mercadorias para revenda devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o maior.

( ) O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (inclusive os recuperáveis perante o fisco), bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços.

( ) O custo dos estoques de mercadorias para revenda deve ser atribuído pelo uso do critério primeiro a entrar, primeiro a sair (PEPS) ou pelo critério do custo médio ponderado.

Ano: 2022

Banca:

Avança SP

Órgão:

Prefeitura de Amparo - SP

Prova:

Avança SP - 2022 - Prefeitura de Amparo - SP - Contabilidade Pública |

Q2005841

Contabilidade Geral

Com base na Norma Brasileira de Contabilidade NBC TG - Estrutura Conceitual para Relatório

Financeiro, de 21/11/2019, avalie as afirmativas a seguir e assinale a alternativa correta:

I. A tempestividade é uma característica qualitativa de melhoria da informação financeira útil e significa disponibilizar informações aos tomadores de decisões a tempo para que sejam capazes de influenciar suas decisões. De modo geral, quanto mais antiga a informação, menos útil ela é.

II. O controle de um recurso econômico é quesito essencial para o reconhecimento do ativo. Nesse aspecto, somente devem ser reconhecidos como ativos os direitos decorrentes da posse de toda a propriedade de um determinado recurso econômico.

III. Desreconhecimento é a retirada de parte ou da totalidade de ativo ou passivo reconhecido do balanço patrimonial da entidade. O desreconhecimento normalmente ocorre quando esse item não atende mais à definição de ativo ou passivo.

I. A tempestividade é uma característica qualitativa de melhoria da informação financeira útil e significa disponibilizar informações aos tomadores de decisões a tempo para que sejam capazes de influenciar suas decisões. De modo geral, quanto mais antiga a informação, menos útil ela é.

II. O controle de um recurso econômico é quesito essencial para o reconhecimento do ativo. Nesse aspecto, somente devem ser reconhecidos como ativos os direitos decorrentes da posse de toda a propriedade de um determinado recurso econômico.

III. Desreconhecimento é a retirada de parte ou da totalidade de ativo ou passivo reconhecido do balanço patrimonial da entidade. O desreconhecimento normalmente ocorre quando esse item não atende mais à definição de ativo ou passivo.

Ano: 2022

Banca:

Avança SP

Órgão:

Prefeitura de Amparo - SP

Prova:

Avança SP - 2022 - Prefeitura de Amparo - SP - Contabilidade Pública |

Q2005838

Contabilidade Geral

Com base na Norma Brasileira de Contabilidade NBC TG - Estrutura Conceitual/2019, publicada

pelo Conselho Federal de Contabilidade, e que dispõe sobre a estrutura conceitual para relatório

financeiro de fins gerais, informe se é verdadeiro (V) ou falso (F) para o que se afirma e assinale a

alternativa com a sequência correta.

( ) O objetivo do relatório financeiro para fins gerais é fornecer informações úteis, que possam subsidiar eventuais decisões sobre aquisição ou venda de instrumentos de patrimônio ou dívida da entidade que reporta ou ainda sobre a concessão ou liquidação de empréstimos e outras formas de crédito.

( ) Para ser perfeitamente fidedigna, a representação tem três características: ela é completa, neutra e isenta de erros. Assim, divulgações que contenham elevado nível de incerteza em sua mensuração são completamente incapazes de fornecer informação financeira útil.

( ) Na definição da Norma, ativo é um recurso econômico presente ou futuro controlado pela entidade como resultado de eventos passados.

( ) O objetivo do relatório financeiro para fins gerais é fornecer informações úteis, que possam subsidiar eventuais decisões sobre aquisição ou venda de instrumentos de patrimônio ou dívida da entidade que reporta ou ainda sobre a concessão ou liquidação de empréstimos e outras formas de crédito.

( ) Para ser perfeitamente fidedigna, a representação tem três características: ela é completa, neutra e isenta de erros. Assim, divulgações que contenham elevado nível de incerteza em sua mensuração são completamente incapazes de fornecer informação financeira útil.

( ) Na definição da Norma, ativo é um recurso econômico presente ou futuro controlado pela entidade como resultado de eventos passados.