Questões de Concurso

Sobre normas brasileiras de contabilidade - nbc em contabilidade geral

Foram encontradas 742 questões

I. Agrupar informações sobre contas mensuradas de forma semelhante, como os ativos mensurados ao valor justo.

II. Dar destaque para as áreas de atividades que a entidade considera mais relevantes para a compreensão do seu desempenho financeiro e da posição financeira, como o agrupamento de informações sobre determinadas atividades operacionais.

III. Seguir a ordem das contas das demonstrações do resultado e de outros resultados abrangentes e do balanço patrimonial, como declaração de conformidade com as normas, interpretações e comunicados e políticas contábeis significativas aplicadas.

Os exemplos de ordenação ou de agrupamento sistemático das notas explicativas incluem o que se afirma em

Quando um item não é individualmente material, ele deve ser

De acordo com a NBC TG 07 (R2) – Subvenção e Assistência Governamentais, assinale a opção que indica o tratamento contábil da subvenção nas demonstrações contábeis da sociedade empresária.

A moeda funcional da Cia. ABC é o real, enquanto foi definido que a investida norte-americana terá como moeda funcional o dólar.

Para o início das operações da investida no exterior, a Cia. ABC enviou ativos equivalentes a 5.000 dólares, assim constituídos:

•Estoques, vendidos a prazo, com vencimento em 30 dias: 500 dólares

•Empréstimo, cuja intenção efetiva era a transformação em capital social em até 90 dias: 1000 dólares

•Integralização de capital social: 3500 dólares

De acordo com a característica do tratamento da variação

cambial e a NBC TG 02 (R3) - Efeitos das Mudanças nas Taxas de

Câmbio e Conversão de Demonstrações Contábeis, assinale a

opção que indica a apresentação de cada elemento,

respectivamente, nas Demonstrações Contábeis Individuais da

Cia. ABC.

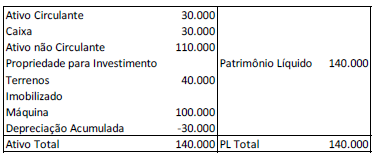

Uma entidade apresentava o seguinte balanço patrimonial em 31/12/X0:

Na data, a máquina era depreciada de acordo com o método da linha reta.

No ano de X1, a entidade passou a reconhecer os terrenos a valor justo, que era de R$60.000. Ainda, a entidade passou a depreciar a máquina de acordo com o método dos benefícios gerados.

De acordo com a NBC TG 23 (R2) - Políticas Contábeis, Mudança

de Estimativa e Retificação de Erro, assinale a opção que indica a

classificação das mudanças do reconhecimento do terreno e do

método de depreciação, respectivamente.

Em 31/12/X2, a administração da empresa, após ampla análise, concluiu ser mais vantajoso comprar o insumo pronto de um terceiro do que fabricá-lo internamente, decidindo, portanto, colocar o equipamento utilizado na fabricação do insumo para venda imediata. Sabe-se que a gestão da empresa está comprometida com o plano de venda desse ativo e, firmemente, empenhada em localizar um comprador, de modo que a expectativa é pela conclusão da venda até 31/05/X3. O valor estimado para venda do equipamento é de $ 400.000 e espera-se incorrer com despesas para concluir a venda no valor de $ 12.000.

Com base nessas informações e na NBC TG 31 (R4), pode-se afirmar que, em 31/12/X2, o equipamento em análise será:

Caso 6

Para responder às questões 40 a 42 considere:

A companhia Esmeralda (contratante) firmou contrato com a companhia Polida (empresa privada, não enquadrada no Simples Nacional) para a prestação, nas dependências da contratante, de serviços contínuos de limpeza e conservação mediante a cessão de mão de obra. O valor mensal estabelecido no contrato é de R$ 200.000.

Em relação a companhia Polida, considere:

■ possui empregados legalmente registrados;

■ o serviço na contratante não é prestado pessoalmente pelo titular ou sócio da empresa contratada;

■ o faturamento da contratada no mês anterior é superior a duas vezes o limite máximo do salário de contribuição;

■ os trabalhadores cedidos à contratante não exercem atividades em condições especiais e que possam vir a lhes prejudicar a saúde ou a integridade física;

■ não está sujeita ao pagamento da contribuição previdenciária sobre a receita bruta em substituição às contribuições previdenciárias incidentes sobre a folha de pagamento.

A companhia Esmeralda, ao efetuar o pagamento mensal dos serviços à companhia Polida, deverá reter na fonte o imposto sobre a renda no percentual de:

Caso 6

Para responder às questões 40 a 42 considere:

A companhia Esmeralda (contratante) firmou contrato com a companhia Polida (empresa privada, não enquadrada no Simples Nacional) para a prestação, nas dependências da contratante, de serviços contínuos de limpeza e conservação mediante a cessão de mão de obra. O valor mensal estabelecido no contrato é de R$ 200.000.

Em relação a companhia Polida, considere:

■ possui empregados legalmente registrados;

■ o serviço na contratante não é prestado pessoalmente pelo titular ou sócio da empresa contratada;

■ o faturamento da contratada no mês anterior é superior a duas vezes o limite máximo do salário de contribuição;

■ os trabalhadores cedidos à contratante não exercem atividades em condições especiais e que possam vir a lhes prejudicar a saúde ou a integridade física;

■ não está sujeita ao pagamento da contribuição previdenciária sobre a receita bruta em substituição às contribuições previdenciárias incidentes sobre a folha de pagamento.

A companhia Esmeralda, ao efetuar o pagamento mensal dos serviços à companhia Polida:

Deverá ................................................... valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços e recolher à previdência social a importância retida, em documento de arrecadação identificado com a denominação social e o CNPJ da empresa ...............................................

Assinale a alternativa que completa corretamente as lacunas do texto.

A NBC TSP 07 – Ativo Imobilizado exemplifica os gastos que não fazem parte do custo do ativo imobilizado.

Entre eles está

I. É uma obrigação futura para transferir recursos econômicos. II. É necessário conhecer a identidade da(s) parte(s) para quem a obrigação é devida. III. Caso haja incerteza elevada na estimação do passivo, a entidade deve divulgá-lo em nota explicativa e não o reconhecer no balanço patrimonial.

Está correto o que se afirma em

I. A auditoria interna apresenta o resultado dos seus trabalhos a quem tenha solicitado o trabalho ou a quem este autorizar por meio de relatório redigido com objetividade e imparcialidade.

II. A auditoria interna deve emitir um relatório que expresse claramente suas conclusões, recomendações e providências a serem tomadas pela administração da entidade.

III. A auditoria interna, ao contrário da auditoria externa, não emite relatório parcial, pois em qualquer hipótese o relatório de auditoria interna é final e conclusivo.

Quais estão corretas?

Para avaliar se a entidade controla o recurso no presente, deve ser observada a existência dos seguintes indicadores de controle:

1. Propriedade legal. 2. Acesso ao recurso ou a capacidade de negar ou restringir o acesso a esses. 3. Geração de uma obrigação presente, derivada de evento passado, cuja extinção deva resultar na saída de recursos da entidade. 4. Possibilidade de classificação do recurso em circulante e não circulante. 5. Meios que assegurem que o recurso seja utilizado para alcançar os seus objetivos.

Assinale a alternativa que indica todas as afirmativas corretas.

( ) Todos os programas do setor público são de longo prazo. Por isso, a capacidade para cumprir os compromissos depende dos tributos e das contribuições a serem arrecadados no presente.

( ) Todos os compromissos decorrentes dos programas do setor público bem como as prerrogativas para cobrar e arrecadar tributos se encaixam, perfeitamente, nas definições de ativo e passivo. Portanto, os compromissos e as prerrogativas com essas características não devem ser reconhecidos nas demonstrações contábeis.

( ) As demonstrações contábeis que evidenciam a situação patrimonial e o desempenho da Administração Pública fornecem todas as informações que os usuários precisam conhecer a respeito dos programas de longo prazo.

( ) A continuidade das entidades do setor público fundamenta a elaboração das demonstrações contábeis.

A sequência está correta em

Associe os termos apresentados na coluna à esquerda com a definição, de acordo com a NBC TSP 34, na coluna à direita.

(1) Sistema de acumulação (2) Sistema de acumulação contínua (3) Sistema de acumulação por ordem de serviço ou produção (4) Sistema de custos (5) Sistema de informação de custos

( ) Compreende demandas de caráter continuado e que são acumuladas ao longo do tempo, período a período. ( ) Corresponde à forma como os custos são acumulados e atribuídos aos bens e serviços e outros objetos de custos e está relacionado ao fluxo físico e real da produção. ( ) Compreende especificações predeterminadas do serviço ou produto demandado, com tempo de duração limitado. ( ) É o conjunto de elementos estruturados que registra, processa e evidencia os custos de bens e serviços e demais objetos de custos.

A sequência correta é

Assinale a alternativa a seguir que representa exemplos de ativos financeiros.

( ) Os estoques devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o menor. ( ) As mercadorias, as matérias-primas e os bens em almoxarifado serão avaliados pelo custo de mercado. ( ) Os produtos em fabricação e acabados serão avaliados pelo custo de produção. ( ) Valor realizável líquido é o preço de venda estimado no curso normal dos negócios deduzido dos custos estimados para sua conclusão e dos gastos estimados necessários para se concretizar a venda.

A sequência correta é