Questões de Concurso

Sobre normas cfc - cpc em contabilidade geral

Foram encontradas 1.762 questões

Indique a alternativa que demostra o impacto da contabilização dos salários no patrimônio, considerando o Princípio de Competência e os dados a seguir.

Salário mensal - R$ 5.300,00

INSS funcionário -11%

INSS empresa - 20%

IRRF — R$ 733,55

Com base na NBC PG 100 - Aplicação Geral aos Profissionais da Contabilidade, relacione os princípios éticos elencados na primeira coluna às respectivas descrições na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Integridade

(2) Objetividade

(3) Comportamento profissional

( ) Obrigação de ser direto e honesto em todos os relacionamentos profissionais e comerciais.

( ) Obrigação de não comprometer seu julgamento profissional ou do negócio em decorrência de comportamento tendencioso.

( ) Obrigação de cumprir as leis e os regulamentos pertinentes e evitar qualquer ação que o profissional da contabilidade sabe ou deveria saber possa desacreditar a profissão.

A sequência CORRETA é:

Uma empresa está ingressando em um novo ramo de atuação e adquirindo, à vista, materiais para estocar. No momento da aquisição desses novos materiais, o valor original da transação era de R$32.100,00; o valor realizável líquido era de R$32.500,00; o valor justo dos materiais era de R$31.900,00; e o valor de venda era de R$33.700,00.

De acordo com a Resolução CFC n.° 750/93 e alterações posteriores, a

transação deverá ser contabilizada pelo valor de:

Considerando o que estabelece a NBC TG 46 (R1) - Mensuração do Valor Justo, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. A entidade deve mensurar o valor justo de um ativo ou passivo, utilizando as premissas que os participantes do mercado usariam ao precificar o ativo ou o passivo, presumindo-se que os participantes do mercado ajam em seu melhor interesse econômico.

II. A mensuração a valor justo está condicionada à existência de um preço de mercado diretamente observável em um mercado ativo.

III. O valor justo é definido como o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração.

A sequência CORRETA é:

De acordo com a Resolução CFC n.º 750/93, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. Os Princípios de Contabilidade representam a essência das doutrinas e teorias relativas à Ciência da Contabilidade, consoante o entendimento predominante nos universos científico e profissional do País.

II. Os Princípios de Contabilidade representam as normas essenciais que determinam a ética no comportamento profissional.

III. Os Princípios de Contabilidade definem o Valor Justo como base universal para mensuração inicial para todos os componentes patrimoniais.

IV. Os Princípios de Contabilidade concernem à Contabilidade no seu sentido mais amplo de ciência social, cujo objeto é o patrimônio das entidades.

A sequência CORRETA é:

De acordo com o disposto na NBC TG 23 (R1) – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. O efeito da mudança de estimativa comporta aplicação retrospectiva, no caso de aplicação praticável, resultando no ajuste dos saldos anteriores impactados pela mudança.

II. A mudança na estimativa de vida útil de um ativo depreciável deve ser tratada como mudança de política contábil com aplicação retrospectiva, quando praticável.

III. Na aplicação da mudança de uma política contábil de forma retrospectiva, quando for exigida e praticável, a entidade deve ajustar o saldo de abertura de cada componente do patrimônio líquido afetado para o período anterior mais antigo apresentado.

Está(ão) CORRETO(S) o(s) item(ns):

De acordo com a Resolução n.º 750/93, com redação dada pela Resolução CFC n.º 1.282/10, relacione os Princípios de Contabilidade, elencados na primeira coluna, com a respectiva descrição, apresentada na segunda coluna, e, em seguida, assinale a opção CORRETA.

1 Princípio da Competência

2 Princípio da Entidade

3 Princípio da Oportunidade

( ) Refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas.

( ) O reconhecimento de receitas e despesas deve ocorrer nos períodos a que se referem, independentemente do recebimento ou pagamento.( ) Reconhece o patrimônio como objeto da contabilidade e afirma a autonomia patrimonial, a diferenciação de um patrimônio particular, entre outros patrimônios existentes.

A sequência CORRETA é:

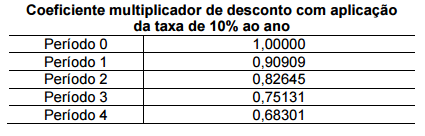

Considerando-se a NBC TG 12 – AJUSTE A VALOR PRESENTE, a NBC TG 30 – RECEITAS e as informações apresentadas, o valor da receita com vendas desse equipamento, em 31.12.2015, é de, aproximadamente: