Questões de Concurso

Sobre normas cfc - cpc em contabilidade geral

Foram encontradas 1.762 questões

A respeito de avaliação de itens patrimoniais diversos, julgue o item subsequente.

Os financiamentos obtidos no BNDES, com juros abaixo dos

padrões do mercado, têm de ser ajustados a valor presente com

base na média das taxas do mercado de dívidas de longo prazo.

Assinale a alternativa que completa CORRETAMENTE os espaços em branco.

Analise as afirmativas a seguir relativas ao ajuste a valor presente, tomando por base a NBC T 19.17.

I. Em termos de meta a ser alcançada, ao se aplicar o conceito de valor presente, deve-se associar tal procedimento à mensuração de ativos e passivos levando-se em consideração o custo histórico de aquisição e as incertezas a eles associados. Desse modo, as informações prestadas possibilitam a análise e a tomada de decisões econômicas que resultam na melhor avaliação e alocação de recursos escassos.

II. Os elementos integrantes do ativo e do passivo decorrentes de operações de longo prazo, ou de curto prazo quando houver efeito relevante, devem ser ajustados a valor presente com base em taxas de juros que reflitam as melhores estimativas do mercado quanto ao valor corrente e os riscos específicos do ativo e do passivo em suas datas originais.

III. As reversões dos ajustes a valor presente dos ativos e passivos monetários qualificáveis devem ser apropriadas como receitas ou despesas financeiras, a não ser que a entidade possa devidamente fundamentar que o financiamento feito a seus clientes faça parte de suas atividades operacionais, quando, então, as reversões serão apropriadas como receita operacional.

IV. Valor justo ou fair value é o valor pelo qual um ativo pode ser negociado, ou um passivo liquidado, entre partes interessadas, conhecedoras do negócio e independentes entre si, com a ausência de fatores que pressionem para a liquidação da transação ou que caracterizem uma transação compulsória.

Estão corretas as afirmativas:

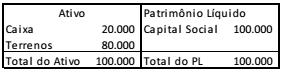

Uma sociedade empresária, situada no Brasil, apresenta o seguinte balanço (em R$), em 31/12/2016.

Em 31/01/2017, a sociedade empresária auferiu receitas e incorreu em despesas, gerando um efeito líquido de R$ 10.000, que aumentou o saldo de caixa.

A sociedade empresária precisa converter as demonstrações contábeis para dólares, de acordo com o Pronunciamento Técnico CPC 02 - Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis. O valor do dólar, em 31/12/2016, era de R$3,00 e, em 31/01/2017, de R$3,20.

Assinale a opção que indica o valor da conta “Ajustes Acumulados

de Conversão”, referente ao mês de janeiro de 2017.

Dadas as situações abaixo,

I. A moeda, embora aceita universalmente como medida de valor, não representa unidade constante em termos do poder aquisitivo.

II. Para que a avaliação do patrimônio possa manter os valores das transações originais, é necessário atualizar sua expressão formal em moeda nacional, a fim de que permaneçam substantivamente corretos os valores dos componentes patrimoniais e, por consequência, o do Patrimônio Líquido.

III. A atualização monetária não representa nova avaliação, mas tão somente o ajustamento dos valores originais para determinada data, mediante a aplicação de indexadores ou outros elementos aptos a traduzir a variação do poder aquisitivo da moeda nacional em um dado período.

verifica-se que elas são resultantes da adoção do princípio contábil

Dadas as afirmativas a seguir, com base na Resolução CFC nº 1.282/10, a respeito dos Princípios de Contabilidade,

I. O Princípio da Prudência pressupõe o emprego de certo grau de precaução no exercício dos julgamentos necessários às estimativas em certas condições de incerteza, no sentido de que ativos e despesas não sejam superestimados e que passivos e receitas não sejam subestimados, atribuindo maior confiabilidade ao processo de mensuração e apresentação dos componentes patrimoniais.

II. O Princípio da Competência pressupõe a simultaneidade da confrontação de receitas e de despesas correlatas.

III. O Princípio da Continuidade pressupõe que a Entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio levam em conta esta circunstância.

IV. A falta de integridade e tempestividade na produção e na divulgação da informação contábil pode ocasionar a perda de sua relevância; por isso, é necessário ponderar a relação entre a oportunidade e a continuidade da informação.

verifica-se que está(ão) correta(s)

No que diz respeitos aos Princípios de Contabilidade tratados na Resolução nº 750/93 e suas atualizações, enumere a segunda coluna de acordo com a primeira.

1ª coluna

1. Entidade

2. Continuidade

3. Oportunidade

4. Registro pelo Valor Original

5. Competência

6. Prudência

2ª coluna

( ) Determina a adoção do menor valor para os componentes do ativo e do maior para os do passivo, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio líquido.

( ) Reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, a necessidade da diferenciação de um Patrimônio particular no universo dos patrimônios existentes, independentemente de pertencer a uma pessoa, um conjunto de pessoas, uma sociedade ou instituição de qualquer natureza ou finalidade, com ou sem fins lucrativos.

( ) Determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos a que se referem, independentemente do recebimento ou pagamento.

( ) Pressupõe que a Entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio levam em conta esta circunstância.

( ) Refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas.

( ) Determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional.

A sequência correta, de cima para baixo, está na opção

Em relação a mensuração dos elementos das demonstrações contábeis indique as afirmativas corretas:

I. Custo histórico. Os ativos são registrados pelos montantes pagos em caixa ou equivalentes de caixa ou pelo valor justo dos recursos entregues para adquiri-los na data da aquisição. Os passivos são registrados pelos montantes dos recursos recebidos em troca da obrigação ou, em algumas circunstâncias (como, por exemplo, imposto de renda), pelos montantes em caixa ou equivalentes de caixa se espera serão necessários para liquidar o passivo no curso normal das operações.

II. Valor presente. Os ativos são mantidos pelos montantes em caixa ou equivalentes de caixa que poderiam ser obtidos pela sua venda em forma ordenada. Os passivos são mantidos pelos seus montantes de liquidação, isto é, pelos montantes em caixa ou equivalentes de caixa, não descontados, que se espera serão pagos para liquidar as correspondentes obrigações no curso normal das operações.

III. Valor Realizável. Os ativos são mantidos pelos montantes em caixa ou equivalentes de caixa que teriam de ser pagos se esses mesmos ativos ou ativos equivalentes fossem adquiridos na data do balanço. Os passivos são reconhecidos pelos montantes em caixa ou equivalentes de caixa, não descontados, que se espera seriam necessários para liquidar a obrigação na data do balanço.

A empresa Bela Vista foi criada em 20x1 pelo Sr. Antônio e seu filho, o Sr. Adolfo. Após os 2 primeiros anos, a empresa começa a sentir dificuldades financeiras para honrar seus compromissos e decide contratar uma empresa de consultoria para averiguar as possíveis causas desta situação. A consultoria constata que

I. eram pagos com dinheiro do caixa da empresa as contas do cartão de crédito do Sr. Antônio (pessoa física).

II. o Sr Adolfo havia vendido um veículo da empresa, mas esse recurso não entrou no caixa da empresa. Sr Adolfo revelou que havia utilizado o dinheiro para mobiliar seu apartamento.

Diante dos fatos apresentados, a empresa NÃO observou o princípio