Questões de Concurso

Sobre normas cfc - cpc em contabilidade geral

Foram encontradas 1.763 questões

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 2 |

Q319489

Contabilidade Geral

O Princípio

I. da Entidade estabelece que o patrimônio pertence à entidade e que não se confunde com o patrimônio dos seus sócios ou proprietários.

II. da Continuidade pressupõe que a Entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio não precisam levar em conta esta circunstância.

III. do Registro pelo Valor Original determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional.

IV. da Competência determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos em que ocorrem os respectivos recebimentos ou pagamentos.

Está correto o que se afirma em

I. da Entidade estabelece que o patrimônio pertence à entidade e que não se confunde com o patrimônio dos seus sócios ou proprietários.

II. da Continuidade pressupõe que a Entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio não precisam levar em conta esta circunstância.

III. do Registro pelo Valor Original determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional.

IV. da Competência determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos em que ocorrem os respectivos recebimentos ou pagamentos.

Está correto o que se afirma em

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 2º Etapa |

Q319398

Contabilidade Geral

Na ausência de um mercado ativo para um determinado instrumento financeiro, o valor de um bem ou direito obtido por meio de modelos matemático-estatísticos de precificação de instrumentos financeiros é considerado:

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319293

Contabilidade Geral

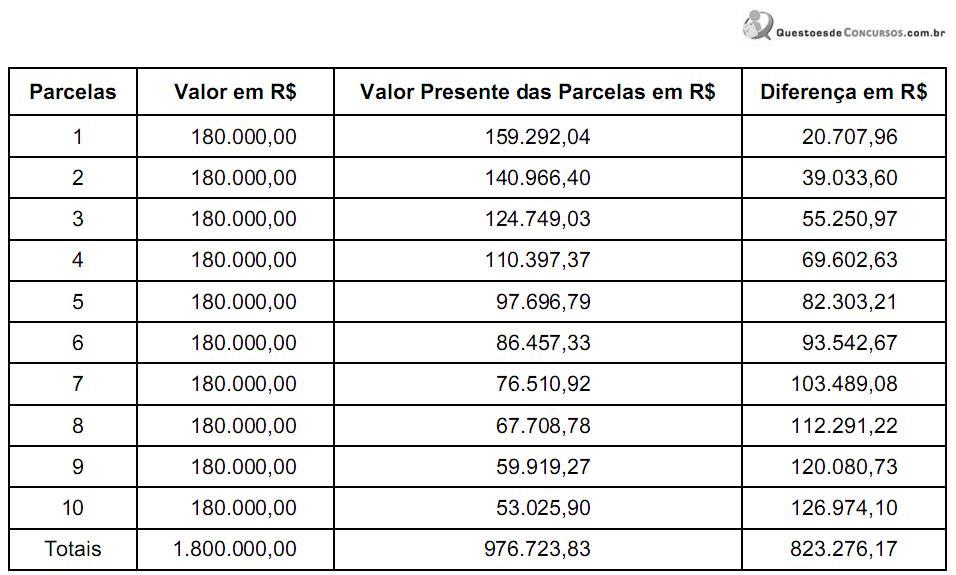

Em 01/02/2013, a empresa Ativa S.A. adquiriu uma máquina, no valor de R$ 2.000.000,00, diretamente do fornecedor. Pagou 10% do valor à vista e o restante será pago em 10 parcelas anuais de R$ 180.000,00, sendo a primeira a ser paga em 01/02/2014. A taxa de juros cobrada pelo credor foi de 13% ao ano. A seguir, a demonstração do valor presente das parcelas:

Lançamento contábil que deveria ter sido feito pela empresa Ativa S.A., em 01/02/2013, em R$:

Lançamento contábil que deveria ter sido feito pela empresa Ativa S.A., em 01/02/2013, em R$:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2013 - SERPRO - Analista - Gestão Financeira |

Q315021

Contabilidade Geral

Texto associado

Com referência ao tratamento contábil dos itens do ativo e do passivo, julgue os itens a seguir.

O passivo, por ser uma obrigação com terceiros, não poderá ser mensurado pelo valor justo como ocorre com o ativo.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2010 - SERPRO - Analista - Gestão Financeira |

Q310670

Contabilidade Geral

Texto associado

Quanto aos princípios fundamentais de contabilidade, estabelecidos pela Resolução CFC n.° 750/1993, julgue os itens a seguir.

O princípio da prudência determina a adoção do maior valor para os componentes do ativo e do menor valor para os do passivo, sempre que forem apresentadas alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio líquido.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2010 - SERPRO - Analista - Gestão Financeira |

Q310669

Contabilidade Geral

Texto associado

Quanto aos princípios fundamentais de contabilidade, estabelecidos pela Resolução CFC n.° 750/1993, julgue os itens a seguir.

O princípio da oportunidade refere-se, simultaneamente, à tempestividade e à integridade do registro do patrimônio e das suas mutações, determinando que este seja feito de imediato e com a extensão correta, independentemente das causas que as originaram.

Ano: 2013

Banca:

FUNCAB

Órgão:

CODATA

Prova:

FUNCAB - 2013 - CODATA - Técnico de Administração - Finanças |

Q308045

Contabilidade Geral

Apartir de 2008, coma aplicação da Lei n° 11.638/07, o CPC – Comitê de Pronunciamentos Contábeis – estabeleceu os pressupostos básicos da contabilidade que, em linhas gerais, são considerados como fundamentais para o entendimento do processo contábil. Identifique, nas opções disponibilizadas abaixo, esses pressupostos básicos.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Contador |

Q304258

Contabilidade Geral

Texto associado

Em relação à elaboração da demonstração de resultado do exercício, de acordo com os pronunciamentos técnicos do CPC, julgue os itens a seguir.

Apesar de a regra geral estabelecer que receitas e despesas não devam ser compensadas entre si, não há objeção a que pronunciamentos técnicos, interpretações ou orientações do CPC exijam ou permitam esse procedimento. Nesse caso, o procedimento valerá somente para as situações estabelecidas nesses instrumentos emitidos pelo CPC.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Contador |

Q304255

Contabilidade Geral

Texto associado

No que se refere ao reconhecimento, à mensuração e à classificação dos elementos que compõem o balanço patrimonial de uma companhia aberta, julgue os itens seguintes.

Os direitos a receber em longo prazo devem ser avaliados pelos seus valores presentes, calculados com base em taxa de desconto igual à taxa de juros da transação, na data de origem. Essa taxa de desconto sofre alterações ao longo da vigência desses direitos, conforme o valor assumido pela taxa de juros de mercado, em períodos subsequentes.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Contador |

Q304232

Contabilidade Geral

Texto associado

Julgue os itens a seguir, com relação aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), aos fatos contábeis e respectivas variações patrimoniais.

A venda à vista de um terreno, com ganho de 80% sobre o valor de aquisição, impactará, quantitativamente, mas não qualitativamente, o patrimônio da entidade.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CNJ

Prova:

CESPE - 2013 - CNJ - Analista Judiciário - Área Administrativa - Contabilidade |

Q304178

Contabilidade Geral

Texto associado

A respeito do tratamento contábil do ativo intangível, julgue os

itens a seguir.

itens a seguir.

Como na fase de pesquisa a entidade não está apta a demonstrar a existência de ativo intangível, os gastos, quando incorridos, devem ser reconhecidos em contas de resultado.

Q302868

Contabilidade Geral

Em relação ao Comitê de Pronunciamentos Contábeis (CPC) órgão instituído com a responsabilidade de emissão dos Pronunciamentos Contábeis, assinale a alternativa incorreta.

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Ciências Contábeis |

Q302308

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 20(R1), aprovado pela Deliberação CVM no 672, de 20 de outubro de 2011, que trata de custos de empréstimos, um ativo qualificável é aquele que

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Ciências Contábeis |

Q302289

Contabilidade Geral

Nos termos do CPC 23 do Comitê de Pronunciamentos Contábeis, que trata de políticas contábeis, mudança de estimativa e retificação de erros, a entidade deve selecionar suas políticas contábeis e aplicá-las de modo uniforme em transações semelhantes. Entretanto, o próprio CPC oferece à entidade a probabilidade de fazer mudança nas práticas contábeis.

Nesse aspecto da mudança de práticas contábeis, o CPC informa que a entidade deve alterar uma política contábil apenas se a mudança

Nesse aspecto da mudança de práticas contábeis, o CPC informa que a entidade deve alterar uma política contábil apenas se a mudança

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Ciências Contábeis |

Q302288

Contabilidade Geral

O Pronunciamento Conceitual Básico do Comitê de Pronunciamentos Contábeis (CPC) dispõe sobre a Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro.

Nos termos desse pronunciamento, as demonstrações contábeis são elaboradas e apresentadas para usuários externos em geral, tendo em vista suas finalidades distintas e necessidades diversas.

A Estrutura Conceitual, ao estabelecer os conceitos para a elaboração e a apresentação das demonstrações contábeis destinadas a usuários externos, tem dentre as suas finalidades a de

Nos termos desse pronunciamento, as demonstrações contábeis são elaboradas e apresentadas para usuários externos em geral, tendo em vista suas finalidades distintas e necessidades diversas.

A Estrutura Conceitual, ao estabelecer os conceitos para a elaboração e a apresentação das demonstrações contábeis destinadas a usuários externos, tem dentre as suas finalidades a de

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Técnico Administrativo |

Q300562

Contabilidade Geral

Há um princípio que obriga a Contabilidade a reconhecer a receita, no momento da emissão de seu documento fiscal, independente de seu recebimento.

Tal princípio é o do(a)

Tal princípio é o do(a)

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AC

Prova:

CESPE - 2012 - TJ-AC - Analista Judiciário - Contador |

Q290419

Contabilidade Geral

Texto associado

A respeito dos princípios fundamentais de contabilidade

— aprovados pelo Conselho Federal de Contabilidade (CFC):

Resolução CFC n.º 750/1993, atualizada pela Resolução CFC

n.º 1.282/2010 —, julgue os itens a seguir.

— aprovados pelo Conselho Federal de Contabilidade (CFC):

Resolução CFC n.º 750/1993, atualizada pela Resolução CFC

n.º 1.282/2010 —, julgue os itens a seguir.

O princípio da continuidade está relacionado à certeza de que, no futuro, a entidade continuará em operação e, por isso, os componentes do patrimônio devem ser avaliados pelos maiores valores.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AC

Prova:

CESPE - 2012 - TJ-AC - Analista Judiciário - Contador |

Q290418

Contabilidade Geral

Texto associado

A respeito dos princípios fundamentais de contabilidade

— aprovados pelo Conselho Federal de Contabilidade (CFC):

Resolução CFC n.º 750/1993, atualizada pela Resolução CFC

n.º 1.282/2010 —, julgue os itens a seguir.

— aprovados pelo Conselho Federal de Contabilidade (CFC):

Resolução CFC n.º 750/1993, atualizada pela Resolução CFC

n.º 1.282/2010 —, julgue os itens a seguir.

Admite-se avaliar os ativos e os passivos pelo valor presente, isto é, pelo valor descontado do fluxo futuro de entrada ou de saída líquida de caixa, respectivamente, no curso normal das operações da entidade.

Ano: 2012

Banca:

VUNESP

Órgão:

SPTrans

Prova:

VUNESP - 2012 - SPTrans - Analista de Gestão Pleno - Contábil |

Q289274

Contabilidade Geral

A observância dos Princípios de Contabilidade é obrigatória no exercício da profissão e constitui condição de legitimidade

Q285809

Contabilidade Geral

A realização de paradas programadas, em plataformas de petróleo, exige um planejamento das atividades que serão realizadas.

Nesse sentido, NÃO é considerada atividade necessária e indispensável à realização de uma dessas paradas:

Nesse sentido, NÃO é considerada atividade necessária e indispensável à realização de uma dessas paradas: